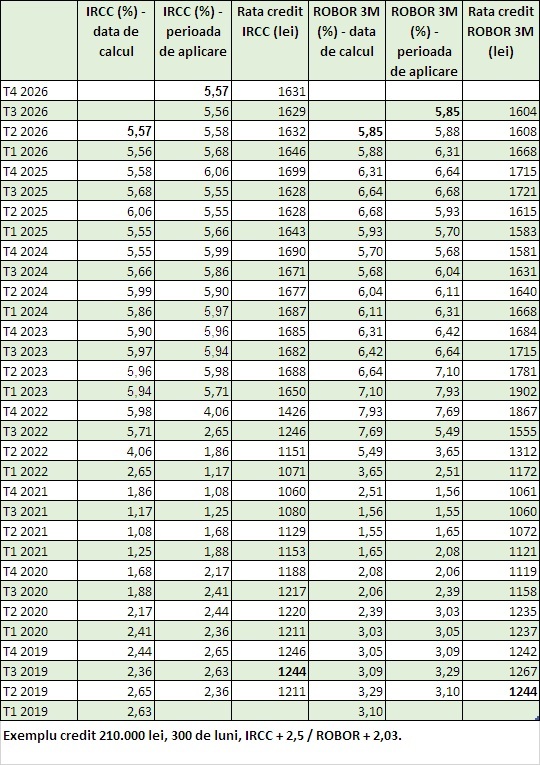

Indicele de referință pentru creditele acordate consumatorilor va fi de 5,56% începând cu 1 iulie și până la 30 septembrie. Acesta este într-o scădere insignifiantă, de la 5,58% în intervalul 1 aprilie – 30 iunie. Mai mult, de la 1 octombrie, IRCC va urca la 5,57% pe an, potrivit calculelor Profit.ro, pe baza cotațiilor zilnice disponibile până la data publicării articolului.

Ratele interbancare sunt înțepenite practic foarte aproape de pragul de jos de 5,5% al ratei facilității de depozit, care dictează nivelul pieței, în contextul unui excedent de lichiditate. În mai, excedentul se plasa la 38,8 miliarde de lei.

Rata medie a ROBOR la 3 luni a coborât în trimestrul al doilea din acest an la 5,85% pe an, de la 5,88% pe an în trimestrul precedent, respectiv 6,31% pe an în T4 2025.

Amintim că IRCC se calculează trimestrial, pe baza cotațiilor interbancare zilnice, și se aplică cu un decalaj de 6 luni de la prima dată din serie, respectiv de 3 luni de la ultima dată. Acest lucru înseamnă că transmisia politicii monetare se face cu întârziere în ceea ce privește creditele acordate populației. Valorile aplicabile de la 1 iulie ale IRCC sunt cele calculate pentru intervalul 1 ianuarie – 31 martie.

În contextul în care existența ROBOR, care referință contractuală pentru credite, este pusă sub semnul întrebării de sancțiunile aplicate băncilor de Consiliul Concurenței, importanța IRCC ar putea crește.

Spre deosebire de IRCC, care este actualizat cu aceeași valoare, la aceeași dată, pentru toate creditele, în cazul ROBOR nu există o practică comună la nivelul băncilor. Acestea pot utiliza indicele din o anumită zi sau o medie pe o anumită perioadă.

Indicii rămân sub inflație

Valorile curente ale IRCC și ROBOR rămân sub rata inflației, care s-a apropiat de 11% pe an în mai, în contextul șocului energetic adăugat majorărilor de taxe pe consum din vara anului trecut. Inflația este așteptată să rămână ridicată în dinamică anuală până în iulie-august, când intră în joc un puternic efect de bază și creșterile de prețuri generate de creșterea facturilor la curentul electric și majorările TVA/accize vor ieși din calculul statistic. Chiar și așa, prognoza BNR – care s-ar putea dovedi din nou prea optimistă – arată o inflație anuală de 5,5% pe an la finele lunii decembrie, ceea ce înseamnă că ratele interbancare rămân real negative.

Atât dobânzile la creditele în lei, cât și cele la depozite rămân sub rata inflației, pe fondul creșterii accelerate a prețurilor de consum în ultimul an.

Scădere dobânzilor se tot amână

Inflația ridicată, în contextul războiului din Golf și a crizei politice interne, a risipit orice speranță privind o posibilă relaxare a ratelor BNR în acest an – deși în urmă cu câteva luni analiștii economici vedeau un posibil start al reducerilor de dobânzi în luna... mai. Acum, cele mai multe estimări arată că scăderea dobânzilor ar putea veni cel mai devreme în trimestrul al doilea din 2027, după ce va fi clar că inflația este pe o traiectorie de scădere, în contextul reducerii cererii din economie, ca urmare a plafonării consumului, pe fondul consolidării bugetare, adică a reducerii deficitului bugetar.

Mai mult, deși analiștii nu văd o creștere a ratei cheie de către BNR (aflată la 6,5% pe an din august 2024), aceștia nici nu exclud o creștere a dobânzilor în piață: dacă piața valutară va intra din nou în presiune, BNR ar putea gestiona mai strict lichiditatea interbancară, ceea ce va duce la dobânzi mai mari la lei.

Dacă BNR va reduce rata cheie în mai 2027, atunci primele scăderi de dobânzi la credite se vor vedea abia în octombrie 2027.

Cât înseamnă scăderea dobânzilor într-o rată lunară

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5 puncte procentuale în funcție de IRCC, de la 1 iulie 2026 avem următoarele modificări: Rata creditului în funcție de IRCC scade de la 1.632 de lei, la 1.629 de lei. De la 1 octombrie 2026, rata în funcție de IRCC urcă la 1.631 de lei. Rata creditului în funcție de ROBOR la 3 luni scade, începând cu 1 iulie, de la 1.608 de lei la 1.604 lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019, când a fost introdus IRCC. Începând cu primul trimestru din 2022, debitorul cu credite legate de IRCC din exemplul nostru a plătit în total cu circa 3.580 de lei mai puțin în rate lunare decât cel cu credite legate de ROBOR, chiar dacă dobânda totală pentru cele din urmă a fost mai mică începând cu T1 2024 și până în T2 2025, respectiv va este ușor mai mică începând T2 2026.