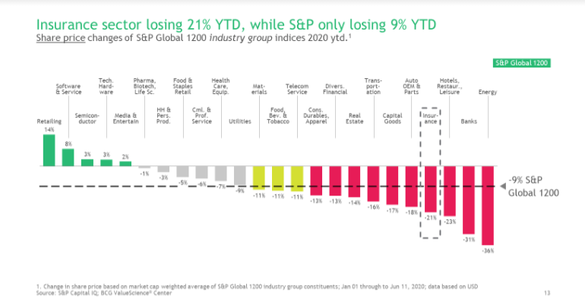

Industria asigurărilor a fost al patrulea cel mai afectat sector din economie în contextul pandemiei, un impact mai mare fiind resimțit doar de jucătorii din domeniul hotelurilor și agrementului, al băncilor și al energie. La jumătatea lunii iunie 2020, din cauza pandemiei, industria asigurărilor înregistra o scădere de 21%, din perspectiva randamentului total pentru acționari, în timp ce indicele bursier S&P Global 1200 a pierdut doar 9%, relevă un raport al Boston Consulting Group (BSG).

Totodată, decalajul dintre companiile cu performanțe superioare și inferioare din industria asigurărilor este acum mai mare decât din orice altă industrie analizată de raportul Value Creators 2020.

Rapotul cuprinde cei mai mari 97 de asigurători internaționali cotați la bursă, cu o capitalizare de piață mai mare de 5 miliarde de dolari la finele anului 2019. Dintre aceștia, 41 de asigurători aveau sediul central în America, 33 erau din Europa și Africa și 23, din Asia-Pacific (APAC).

Pe parcursul ultimilor cinci ani, asigurătorii au înregistrat un randament total pentru acționari (total sharholder returns - TSR) de 8,2%, în medie, performanță cu 1,4 puncte procentuale sub cea a pieței. Acest randament ia în calcul evoluția prețului acțiunilor, inclusiv dividende. Asigurătorii mari au înregistrat însă performanțe mult mai bune — cei situați în topul industriei au adus un randament total de 36% în 2019 și o medie de 20% din 2015.

Odată cu izbucnirea pandemiei globale cauzată de virusul SARS-CoV-2, totul a decurs mai anevoios, potrivit analizei citate. Multe guverne au redus ratele dobânzilor la niveluri minime, cu efectele scontate asupra industriilor dependente de investiții. În sectorul financiar, băncile au fost cele mai afectate, urmate de domeniul asigurărilor de viață.

La nivelul lunii iunie 2020, industria asigurărilor înregistra o scădere de 21%, din perspectiva randamentului total pentru acționari, fiind al patrulea cel mai afectat sector în pandemie, în timp ce indicele bursier S&P Global 1200 avea o pierdere de doar 9%.

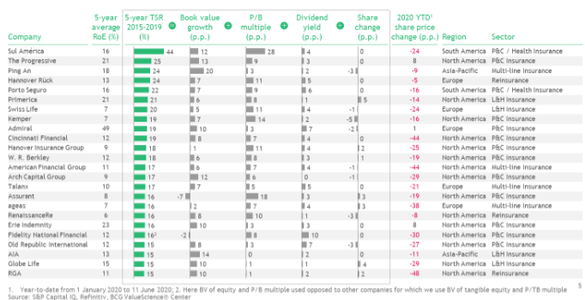

Primele cinci companii din ultimii cinci ani, 2014 – 2019, au fost: Sul América (Brazilia, în principal proprietăți, accidente, dar și sănătate, TSR anual de 43,6%), Progressive (SUA, proprietăți și accidente, TSR anual de 25,2%), Ping An (China, asigurare multilină, TSR anual de 23.5%), Hannover Rück (Germania, reasigurare, TSR anual de 23.5%) și Porto Seguro (Brazilia, în principal proprietăți, accidente și sănătate, TSR anual de 21,9%). Performanța acestora de la începutul anului 2020 este prezentată în tabelul de mai jos.

Niciuna dintre companiile de asigurări din România nu se află în prima jumătate în funcție de randamentul total din ultimii 5 ani. De fapt, doar 3 asigurători europeni se află în primul sfert în funcție de valoarea creată pentru acționari și doar unul se află în al doilea sfert.

În contextul prezentat mai sus, analiștii Boston Consulting vin cu 4 recomandări pentru jucătorii din industria asigurărilor:

1. Accelerarea transformării pentru a crea un Model de Afaceri Bionic

În urma cercetărilor, BCG a constatat faptul că majoritatea companiilor de asigurări investesc insuficient în inițiative digitale și se află în mod constant în spatele campionilor digitali din industrie, și anume companii care acordă prioritate acestor investiții și construiesc organizații digitale. Asiguratorii ar trebui să se concentreze pe digitalizarea a cinci domenii cheie care necesită: distribuție, servicii pentru clienți, operațiuni, organizare și gestionarea daunelor.

2. Creșterea productivității prin noi moduri de lucru

Asigurătorii care vor ieși mai puternici din criza COVID-19, vor fi cei care, pe parcursul lunilor următoare, vor aborda următorii factori critici: cost, viteză și perseverență. Mulți vor trebui să reducă costurile, fără însă a afecta capacitățile cheie. Abilitatea de a reacționa rapid la circumstanțe, cum ar fi schimbările privind cererea, vor avea un impact major asupra eforturilor asiguratorilor de a reduce cererile de daune și de a profita la maximum de noi oportunități. Toate companiile au conștientizat faptul că sistemele critice de care depind sunt foarte fragile și au nevoie de sisteme operaționale rezistente. Capacitatea de a opera cu agilitate va fi cheia succesului.

3. Adoptarea gândirii în scenarii

Întrucât se confruntă cu o mai mare incertitudine asupra mediului macro, companiile trebuie să facă față unor provocări din ce în ce mai mari, într-o lume mai puțin previzibilă. Datorită lecțiilor învățate din impactul neașteptat al COVID-19, mai mulți asiguratori se îndreaptă către analiza scenariilor avansate. Această abordare permite managementului să exploreze efectul strategiei și tacticilor în diverse scenarii, să calculeze rapid impactul deteriorării condițiilor asupra afacerii (precum capitalul, marjele și lichiditatea), să identifice riscurile, concentrațiile între expuneri și să reevalueze ipotezele de afaceri și măsurile financiare

existente.

4. Optimizarea portofoliului de afaceri prin fuziuni și achiziții inteligente

M&A este o strategie cheie pentru creșterea productivității capitalului prin realinierea portofoliului de afaceri și îmbunătățirea poziției strategice. Asiguratorii care urmăresc ce va fi în viitor vor folosi această criză pentru a evalua și a urmări atât achizițiile, cât și oportunitățile de vânzare.