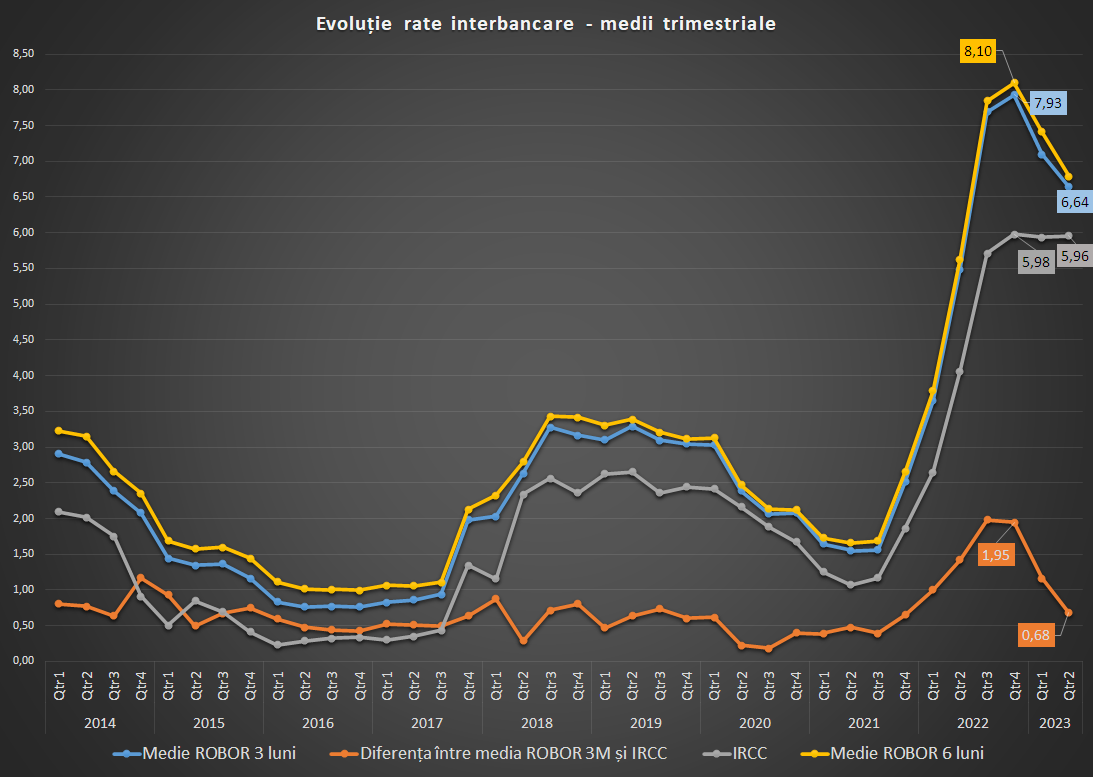

Ratele medii ale ROBOR la 3 și 6 luni au scăzut din nou substanțial în trimestrul al doilea și s-au apropiat de media dobânzilor la tranzacțiile interbancare. Indicele de referință pentru creditele acordate consumatorilor (IRCC), care se va aplica din octombrie, a stagnat pentru al treilea trimestru consecutiv, fiind blocat de dobânzile BNR. De astăzi, IRCC va fi actualizat în contracte la o valoare într-o foarte ușoară scădere.

Românii cu credite legate de ROBOR la 3 și 6 luni vor vedea o nouă scădere a ratelor în perioada următoare, după creșterile abrupte de pe parcursul anului trecut.

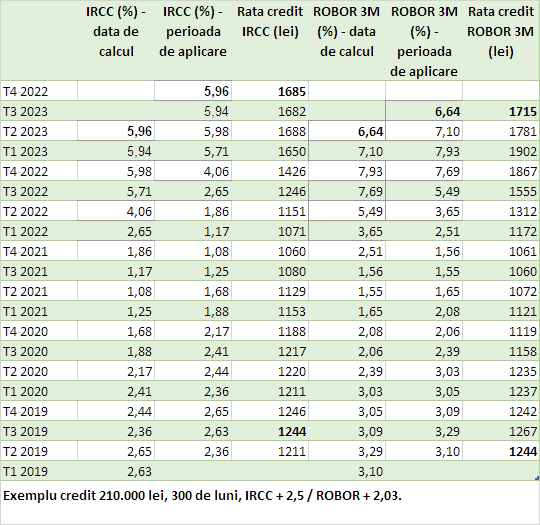

Media ROBOR la 3 luni a scăzut în trimestrul al doilea la 6,64%, față de 7,1% în ianuarie-martie. În trimestrul al patrulea din 2022 depășea 7,9%, astfel că a căzut cu circa 1,3 puncte procentuale față de vârf.

Media ROBOR la 6 luni scade și mai mult în aprilie-iunie la 6,79% de la 7,42% în precedentele trei luni și 8,1% în trimestrul al patrulea din 2022.

Rata medie a dobânzilor la tranzacțiile interbancare, pe baza cărora se calculează indicele de referință pentru creditele acordate consumatorilor (IRCC) a stagnat practic în trimestrul al doilea la 5,96%, față de 5,94% în trimestrul precedent.

IRCC se aplică cu o întârziere de 6 luni de la momentul la care a fost culeasă prima valoare din medie și cu 3 luni de la ultima. Astfel, de la 1 iulie se aplică valoarea calculată pe baza datelor din primul trimestru: 5,94%, într-o scădere nesemnificativă față de precedenta de 5,98%. De la 1 octombrie, noua valoare va fi de 5,96%.

În timp ce ROBOR a scăzut pe fondul scăderii inflației anticipate în următoarele luni, dar și a excedentului de lichiditate record din piața interbancară, IRCC este menținut la un nivel apropiat de 6% de faptul că la acest nivel se află rata facilității de depozit a BNR (care este mai mică cu un punct decât rata dobânzii de politică monetară de 7%). Practic, pentru bănci nu rentează să plaseze banii în piață la alte bănci la o dobândă de sub 6%, câtă vreme pot obține același randament de la BNR pentru excesul de depozite.

Diferența dintre ROBOR la 3 luni și IRCC a scăzut în trimestrul al doilea la 0,68 puncte procentuale, un nivel apropiat de media istorică. În trimestrul al treilea din 2022 acest diferențial ajungea la aproape 2 puncte procentuale, pe fondul devierii ROBOR de la culoarul dobânzilor BNR.

Chiar și cu o scădere mai rapidă a ROBOR, care era așteptată de analiști, trecerea de la ROBOR la IRCC a fost și este în continuare rentabilă pentru debitori, câtă vreme se păstrează nemodificată marja fixă din contracte.

Ce înseamnă scăderea ROBOR și stagnarea IRCC pentru un credit

Pentru un credit de 210.000 de lei pe 300 de luni, cu o rată egală de dobândă la momentul acordării (ROBOR + 2,03 pp; IRCC + 2,5 pp), în 2019, rata evoluează astfel:

Pentru creditul legat de ROBOR la 3 luni, rata scade de la 1 iulie cu 66 de lei la 1.715 lei. De reținut că băncile actualizează diferit ROBOR în contracte – unele fac o medie pe o anumită perioadă, altele culeg valoarea ROBOR de la o anumită dată.

Pentru creditul legat de IRCC, rata scade de la 1 iulie cu 6 lei la 1.682 de lei și va crește de la 1 octombrie cu 3 lei la 1.685 de lei.

Diferența de rată între cele două credite scade de la un maxim de 217 lei atins la începutul anului la 30 de lei în toamnă.