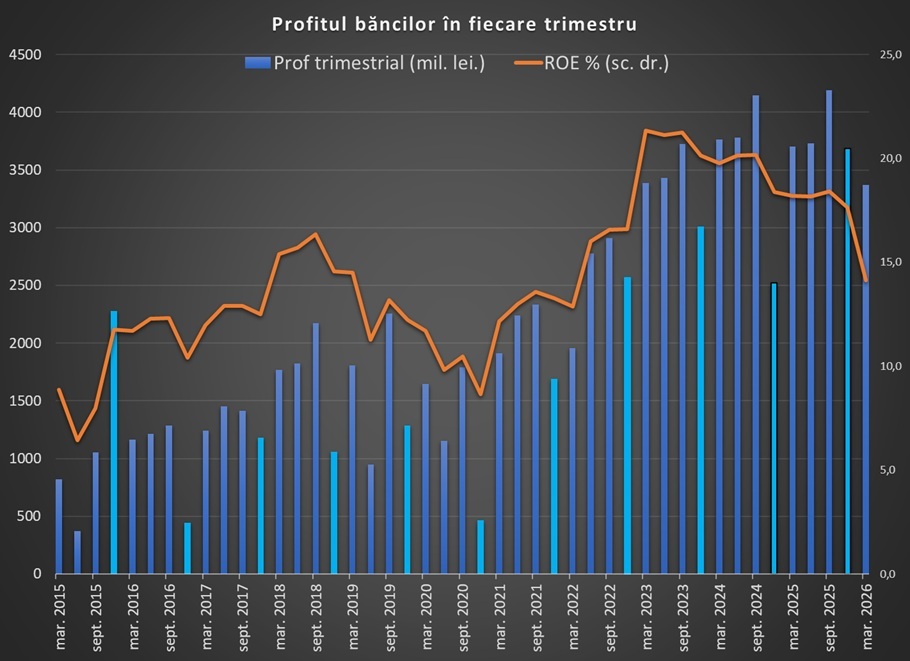

Sistemul bancar a încheiat primul trimestru cu un profit net consolidat de circa 3,37 miliarde de lei, arată calculele Profit.ro pe baza datelor preliminare de la Banca Națională a României.

Profitul este în scădere nominală cu 9% față de același trimestru al anului trecut, respectiv cu peste 17% în termeni reali, dacă luăm în calcul inflația anuală de circa 10% de la finele lunii martie.

Deteriorarea se observă mai bine din indicatorii de profitabilitate: randamentul capitalurilor (return on equity - ROE) a scăzut de la circa 20% în 2024, 18,2% în primul trimestru din 2025, la 14,1% în primul trimestru din acest an. Acesta este și cel mai mic nivel de după martie 2022 și mai apropiat de rezultatele pre-pandemice.

Un alt indicator de profitabilitate, randamentul activelor (ROA), a coborât de la 1,67% în T1 2025, la 1,39% la începutul acestui an.

Activele nete au urcat cu circa 9,3% față de primul trimestru de anul trecut, respectiv cu doar 1,2% față de finele lui 2025, la 969,5 miliarde de lei.

Mare parte din creștere este însă anulată în termeni reali de inflație, astfel că ajustat activele au stagnat față de anul trecut.

Creditul neguvernamental a încetinit semnificativ în dinamică anuală, la 7,1% la finele lunii martie din 2026, de la 9,2% în martie 2025. În termeni reali s-a trecut de la o creștere de 4,1% la o scădere de 2,5%,.

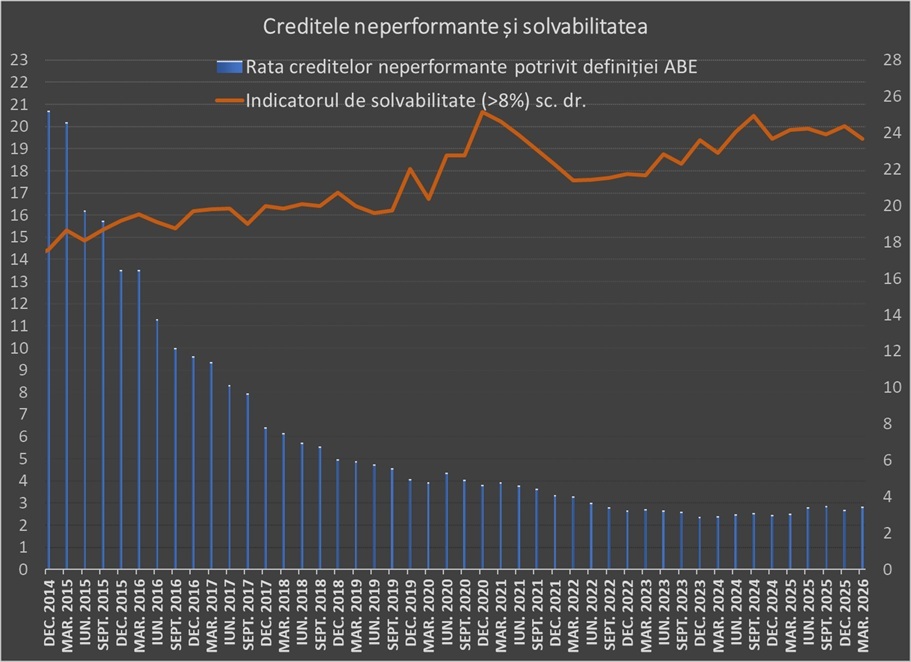

Rata creditelor neperformante a urcat de la 2,69% la finele lui 2025, la 2,83% în martie anul curent, fiind la niveluri similare celor înregistrate între aprilie și septembrie 2025, dar peste minimele istorice de sub 2,4% atinse în decembrie 2023.

Indicatorul de solvabilitate a scăzut ușor, la 23,7%, față de 24,4% la finele anului trecut, dar se menține în mediile ultimilor trei ani.

Băncile plătesc de la jumătatea anului trecut o taxă bancară suplimentară (așa-numitul impozit pe cifra de afaceri) de 4% din veniturile brute, față de 2% anterior, ceea ce a contribuit la scăderea profitabilității.

Statul estimează că va încasa 2,7 miliarde de lei de la bănci prin acest impozit suplimentar, față de 1,7 miliarde de lei în 2025 și 970 de milioane de lei în 2024. Din 2027 taxa ar urma să fie redusă și din 2028 ar urma să fie eliminată complet, potrivit angajamentelor curente.

Nivelul taxei bancare suplimentare a ajuns comparabil cu cel al impozitului pe profit de 16% plătit de bănci, estimat la 3,6 miliarde de lei în acest an de către guvern, față de 3,3 miliarde de lei în 2025. Dacă profitabilitatea va menține aceeași traiectorie descendentă de la începutul anului, estimările Finanțelor s-ar putea dovedi optimiste.