Dobânzile mari și înăsprirea standardelor de creditare au redus numărul românilor eligibili pentru un credit pentru locuințe. Volumul creditului ipotecar nou a scăzut cu 50% în primul trimestru din acest an față de aceeași perioadă din 2022, în timp ce ponderea achizițiilor cu credit în total tranzacții s-a redus semnificativ, arată datele BNR.

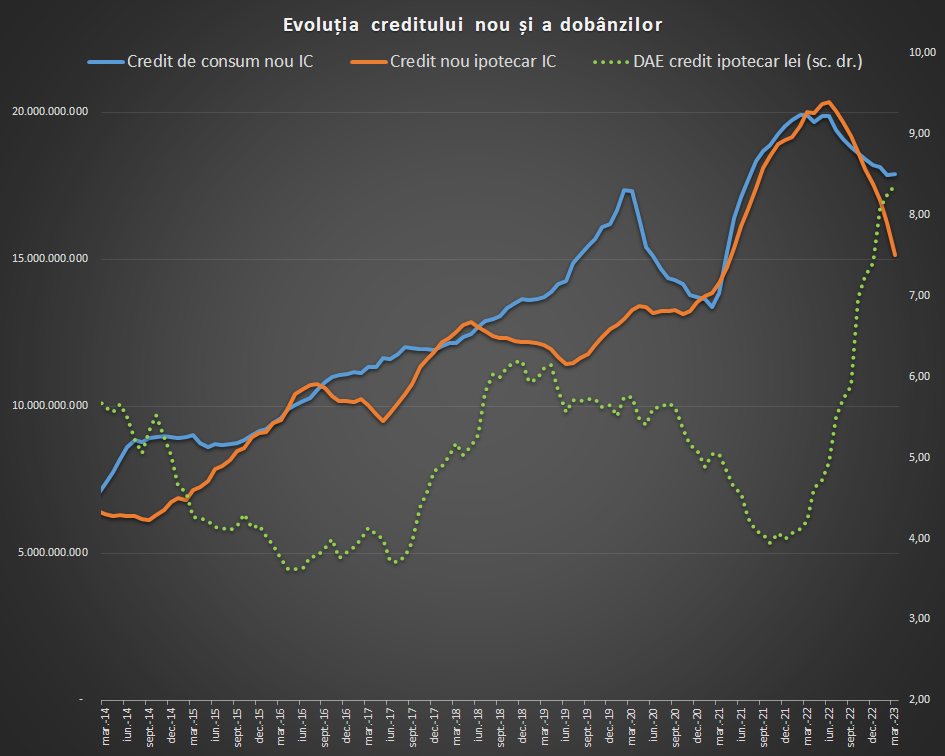

Băncile acordau credite ipotecare pur noi (adică fără refinanțări, restructurări și conversii - de regulă datele sunt prezentate cu aceste operațiuni), de 15,1 miliarde de lei în martie 2023, date anualizate, cu 50% sub nivelul din martie 2022, arată datele publicate de Banca Națională a României.

Creditele noi cu garanții de stat Noua Casă au scăzut cu 29% și cele ipotecare standard cu 51%, în timp ce fluxul de împrumuturi noi de consum de la bănci s-a redus cu 7%.

Potrivit BNR, îndatorarea mai redusă a populației vine pe fondul creșterii dobânzilor, dar și a înăspririi standardelor de creditare. În cazul creditelor ipotecare, ratele de dobândă pentru împrumuturile noi în lei s-au dublat în martie 2023 comparativ cu anul precedent la 8,4%.

”Impactul creșterii ratelor de dobândă a fost mai accentuat asupra creditelor ipotecare, având în vedere maturitatea semnificativ mai ridicată față de creditele de consum”, arată banca centrală în Raportul de stabilitate, ediția de vară.

Indicele de accesibilitate a unei locuințe s-a deteriorat puternic, de la 102% în martie 2022 la 76% în martie 2023, pe fondul creșterii dobânzilor. Acest indice se calculează ca raport între venitul mediu net și venitul optim necesar pentru a contracta un credit ipotecar în condițiile unui avans de 25% și au unui grad de îndatorare de 45% pe 25 de ani. Cu cât procentul este mai ridicat, cu atât este mai accesibil un credit.

Pe de altă parte, perioada medie de achiziție a unui apartament cu credit s-a redus față de anul trecut: este nevoie de salariul mediu cumulat pe 7,4 ani, cu 6 luni sub nivelul din martie 2022. Evoluția este rezultatul unei creșteri mai lente a prețurilor imobiliarelor comparativ cu cea a salariilor.

Proprietățile rezidențiale s-au scumpit cu 6,8% în trimestrul al patrulea din 2022 comparativ cu anul precedent, în încetinire cu 0,2 puncte procentuale. De la jumătatea anului trecut prețurile au fost relativ stabile, arată BNR, în timp ce la nivel european au scăzut în 8 țări.

S-au făcut circa 165.000 tranzacții imobiliare individuale în aprilie 2022-martie 2023, cu 12% mai puține față de precedentele 12 luni, în timp ce numărul de credite ipotecare a scăzut cu o cincime la 53.000 în același interval. Este și cea mai slabă perioadă privind numărul creditelor ipotecare de după decembrie 2017, de când avem date de la BNR.

Pe acest fond, ponderea creditelor ipotecare în total tranzacții imobiliare a scăzut la 32%, față de 39% în martie 2022 și 59% în septembrie 2020.

Banca centrală subliniază că reducerea tranzacțiilor s-a accentuat în primul trimestru din acest an la -31% în țară și la -24% în București.