Cele cinci bănci, printre cele mai mari din România, controlate de comisarul ANPC Dumitru Manțu au utilizat, înainte de 2010, prevederi privind variația dobânzilor care nu s-au legat de indici de piață, ci de faimoasa „politică a băncii”. În aproape toate cazurile, băncile au majorat dobânzile clienților, deși ratele interbancare au scăzut, ceea ce a dat o dublă lovitură debitorilor, după deprecierea leului. Clienții ar putea beneficia de rambursarea unor sume, în cazul în care contravențiile vor fi menținute de instanțe. Prezentăm într-o serie de trei articole detaliile Avertzării Publice a comisarului ANPC.

BCR, BRD, First Bank, OTP Bank și Raiffeisen Bank au fost controlate de Manțu în acțiunea tematică a ANPC, declanșată în 2023, ale căror rezultate conducerea Autorității refuză să le facă publice, potrivit avertizării comisarului de la Constanța.

Separat, alți comisari au sancționat Banca Transilvania, CEC Bank, Exim Banca Românească, Alpha Bank, ING Bank (detalii, aici), Vista Bank, Patria Bank, Garanti Bank, Credit Europe Bank.

16 aprilie - Maratonul de Educație Financiară

Ce s-a constatat în cadul verificărilor la bănci, pentru care comisarul ANPC a transmis Avertizare publică, puteți citi în următoarele două articole:

- Rezultatele controalelor la bănci, ținute sub cheie de ANPC. Comisarul Manțu iese cu o nouă avertizare. Băncile, sancționate pentru dobânzi, comisioane și credite în CHF

- Decizia unui comisar ANPC privind creditele în franci elvețieni: rambursarea să se facă la cursul EUR/CHF de la data acordării

Neregulile găsite de Manțu în cazul primelor cinci bănci se referă în general la modul în care acestea au stabilit dobânzile variabile la credite înainte de intrarea în vigoare și implementarea OUG 50/2010, în toamna lui 2010.

Băncile au utilizat metode netransparente de stabilire a dobânzii, în general referiri la politica proprie, sau la criterii generale precum „condițiile pieței” și nu la indicatori de piață precum ROBOR/EURIBOR sau LIBOR.

Mai mult, această metodă netransparentă a funcționat împotriva clienților, având în vedere că în multe cazuri dobânzile au crescut, în loc să scadă cu ocazia ieftinirii banilor pe piețele interbancare.

Clauzele de dobândă au mai fost atacate de clienți și chiar de ANPC pe legea 193/2000 privind clauzele abuzive, însă în cazul litigiilor deschide de autoritate, acestea au rămas fără efecte concrete chiar și în cazurile în care ANPC a câștigat și instanța a dispus eliminarea respectivelor clauze din contracte. Băncile au transmis că au modificat contractele încă din 2010 și că acele clauze incriminate nu mai existau la data controalelor ANPC, deci nu mai produceau efecte pentru consumatori. Cum alte măsuri de remediere precum recalcularea marjelor de dobândă nu au fost dispuse, clienții băncilor nu s-au ales în general cu nimic de pe urma proceselor câștigate de ANPC.

Legea a obligat băncile să folosească doar referințe de piață cu ocazia aplicării OUG 50/2010, însă cu ocazia transpunerii, băncile au profitat și au transformat în marje fixe mare parte din dobânzile majorate ale creditelor, mai ales în cazul celor în valută.

De notat că obligații pentru raportarea la piață a dobânzilor băncilor existau și înainte de OUG 50, în cazul Legii 190/1999 privind creditele ipotecare.

Manțu a făcut referiri mai ales la încălcarea legislației generale de protecție a consumatorilor, în ceea ce privește interesul economic al consumatorilor.

Prezentăm, mai jos, situația detaliată pe fiecare bancă. Situația considerațiilor și sancțiunilor privind creditele în franci elvețieni este prezentată distinct în acest articol.

Menționăm că între timp marjele de dobândă nu au fost modificate doar de OUG 50, ci și prin renegocieri între clienți și bănci, în unele cazuri o bază mare de clienți (cum s-a întâmplat în cazul BCR), astfel încât debitorii să renunțe la pretențiile litigioase.

Banca Comercială Română

BCR a fost sancționată pentru că, în opinia ANPC, a afectat interesele economice ale consumatorilor, prin, contrar prevederilor OG 21/1992, când a acordat credite cu dobândă variabilă care nu a fost stabilită „într-un mod complet, clar, precis și fără echivoc”.

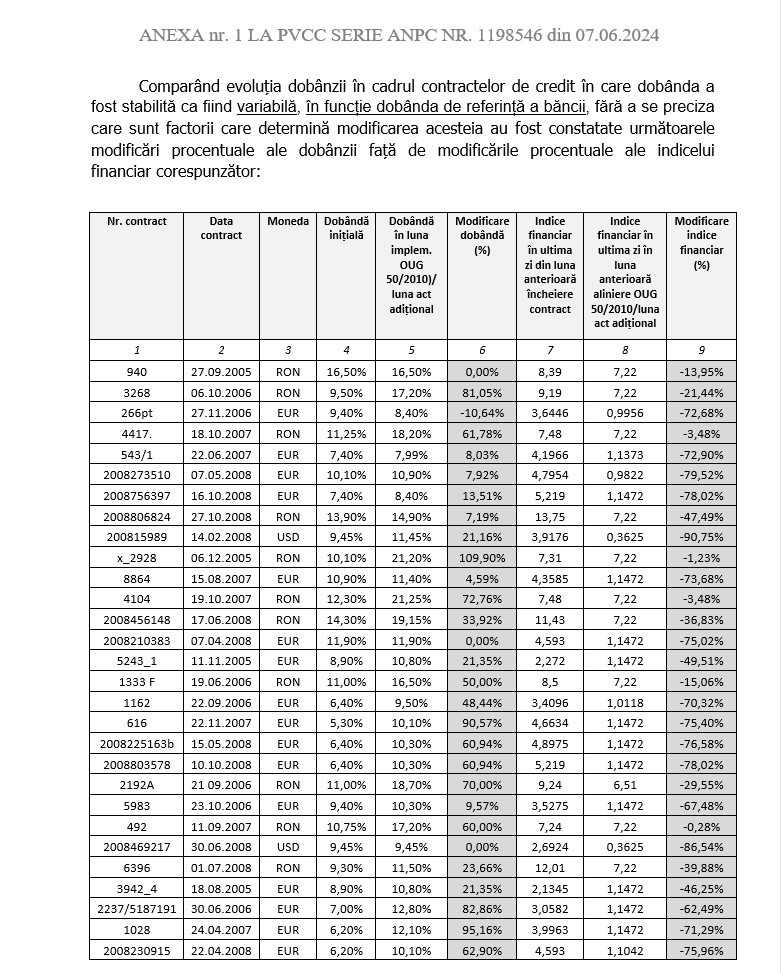

Banca a transmis, la solicitarea ANPC, o machetă cu peste 20.000 de credite acordate între 2004 și 2010, din care ANPC a ales aleatoriu 112 pentru control, inclusiv credite trimise la executare silită, în lei, euro și dolari. În aproape toate cazurile, rata dobânzii a crescut în 2010 față de momentul acordării creditului, deși în piața interbancară referințele EURIBOR, ROBOR și LIBOR USD au scăzut – adică banii s-au ieftinit. Chiar și în cazurile în care dobânzile au scăzut față de data acordării creditului, ca urmare a unor înțelegeri particulare (conversii, renegocieri), amploarea scăderii dobânzii a fost inferioară scăderii referințelor din piețe.

Spre exemplu, la un credit în lei, dobânda a crescut de la 9,5% la data semnării contractului, în octombrie 2006, la 17,2% în toamna lui 2010, deși ROBOR a scăzut de la 9,2% la 7,2% în același interval. La un alt credit în lei, acordat în 2005, dobânda s-a dublat de la 10,1% la 21,2%, deși ROBOR a scăzut cu 0,1 pp. La un credit în euro acordat în octombrie 2006, dobânda a crescut de la 9,4% la 10,4%, deși EURIBOR a scăzut de 3,5% la 1,1%. Pentru un credit acordat în aprilie 2007, dobânda la euro aproape s-a dublat de la 6,2% la 12,1%, deși EURIBOR a scăzut cu 2,9 puncte procentuale.

BCR susține, potrivit procesului verbal, că dobânda de referință a băncii a fost stabilită în funcție de rata interbancară, costurile cu rezerva minimă obligatorie și costurile cu lichiditatea. Dobânzile interbancare au scăzut după criza financiară, așa cum am văzut mai sus, însă și rata rezervelor minime obligatori la valută a fost redusă de BNR – de la o majorare de la 30% la 40% în 2006 a scăzut apoi la 30% în 2009 și la 35% în 2010.

Potrivit procesului de contravenție, „banca nu a transmis documente și informații din care să reiasă în mod clar și complet mecanismul în care aceștia au influențat variația dobânzii, respectiv mecanismul de modificare a dobânzii, prin folosirea în cadrul contractelor a sintagmelor “variabilă”, “fluctuantă“, revizuibilă semestrial”, “dobânda de referință variabilă care se afișează la sediile BCR”, “costul resurselor de creditare”, “costul resursei de creditare“ în descrierea mecanismului de modificare a dobânzii banca nu a îndeplinit obligația legală de a informa consumatorii în mod complet, clar, precis, fără echivoc privind elementul esențial al unui contract de credit - dobânda - astfel încât consumatorul mediu informat și diligent să aibă reprezentarea, la momentul încheierii contractului, a întinderii obligației sale, precum și a întinderii dreptului corelativ al băncii de a modifica costurile creditului”.

În mod particular, ANPC consideră că BCR a calculat și perceput dobânzi variabile în cadrul creditelor ipotecare acordate în temeiul Legii nr. 190/1999 fără ca variația acesteia să fie legată de fluctuațiile unui indice de referință verificabil, independent de voința creditorului, potrivit art 14.

ANPC a mai considerat și că BCR a perceput comisioane de gestionare/administrare cu nerespectarea art. 15 din Legea nr. 190/1999, privind creditele ipotecare astfel încât și în prezent se înregistrează un cost total al creditului și un sold al creditului/datoriei majorate.

Autoritatea a dat o amendă de 30.000 de lei și, mai important, următoarele măsuri de remediere:

- pentru toate contractele de credit în cadrul cărora dobânda curentă inițială nu a fost fixă și nu a fost stabilită ca fiind variabilă în funcție de un indice de referință financiar, calcularea și perceperea unei dobânzi variabile, actualizată semestrial, astfel încât aceasta să fie legată de variația unui indice de referință financiar, independent de voința băncii, începând cu data încheierii contractului;

- restituirea sumelor calculate reprezentând comisioane de gestiune sau de administrare, percepute pe întreaga perioadă de derulare a contractelor și eliminarea acestora pentru toate contractele de credite ipotecare, care intră sub incidența Legii nr. 190/1999;

- pentru toate contractele de credite ipotecare, care intră sub incidența Legii nr. 190/1999, calcularea și perceperea unei dobânzi variabile, actualizată semestrial, astfel încât aceasta să fie legată de variația unui indice de referință financiar, independent de voința băncii, începând cu data încheierii contractului;

Cea mai importantă, dacă se va aplica, este prevederea potrivit căreia „valoarea marjei băncii va fi determinată prin scăderea din valoarea dobânzii prevăzută inițial în contract a valorii indicelui de referință financiar (Robor, Euribor, Libor) corespunzător monedei în care a fost acordat creditul, la 6 luni, în vigoare în data încheierii contractului”.

Formula de calcul a dobânzii variabile menționată anterior va fi folosită până la:

- data încheierii unui act adițional în cadrul căruia a fost stabilită o formulă de calcul a dobânzii mai favorabilă consumatorilor decât cea calculată conform formulei menționată anterior;

- a intervenit conversia creditului într-o altă monedă iar dobânda a fost stabilită variabilă în funcție de un indice de referință financiar;

- în cazul creditelor acordate în lei, a fost încheiat un act adițional în cadrul căruia a fost stabilită o formulă de calcul a dobânzii în funcție de indicele de referință pentru creditele consumatorilor (IRCC);

Sumele rezultate ca fiind achitate în plus în urma implementării măsurii vor fi restituite în conturile consumatorilor, se arată în procesul verbal.

Notificarea consumatorilor privind noul grafic de rambursare rezultat în urma implementării măsurii și măsura se va aplica și pentru creditele pentru care a fost declarată scadența anticipată.

BCR a mai primit și o amendă de 20.000 de lei pentru încălcarea gravă și repetată a intereselor consumatorilor.

În fine, BCR a mai primit și o sancțiune de 50.000 de lei pentru că la încheierea actelor adiționale pentru alinierea la OUG 50/2010 a majorat valoarea comisionului de administrare, contrar prevederilor din OG 21/1992, prin care se interzice majorarea comisioanelor.

PVCC poate fi consultat integral aici.

BRD – Groupe Societe Generale

De-a lungul timpului, BRD a fost implicată în puține litigii cu clienții în ceea ce privește clauzele abuzive.

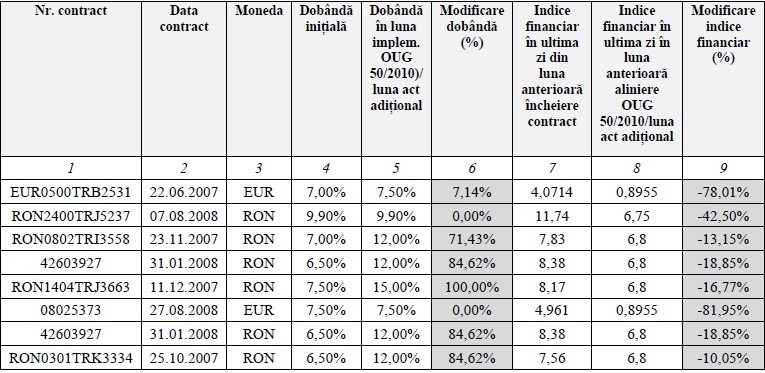

ANPC a primit de la BRD o machetă cu peste 51.000 de credite, din care a selectat aleatoriu 242 de contracte în lei, euro, dolari și franci elvețieni, inclusiv credite în executare silită.

ANPC constată că, în patru contracte dintre cele alese, dobânda a fost stabilită ca variabilă, fără a se preciza însă factorii care determină modificarea acesteia („Pe parcursul utilizării și rambursării creditului, banca poate modifica procentul de dobândă în funcție de costurile resurselor sale” sau “Creditul se acordă cu o dobândă variabilă de x% pe an”.

BRD a comunicat, ulterior, că a încheiat între ianuarie 2004 și septembrie 2010 circa 2.200 de contracte în care dobânda este variabilă, dar fără un indice de referință prevăzut – dintre acestea aproape 2.000 în derulare și 250 la executare silită.

Banca a comunicat către ANPC că a folosit următoarele criterii la variația dobânzii: condițiile pieței monetare locale (evoluția dobânzilor de referință Robor); costurile generate de prevederi legale/administrative (derivate din nivelul și remunerarea rezervelor minime obligatorii); creșterea costurilor de refinanțare pe piețele monetare și de capital internaționale (mărirea spreadului de risc de țară);

Și aici ANPC constată însă că variația dobânzii a fost doar în sus, desi indicii interbancari și ratele RMO au scăzut.

Astfel, în cazul unui credit în euro din noiembrie 2005, dobânda a crescut până în toamna lui 2010 de la 9,9% la 11,25%, deși în același interval EURIBOR a scăzut de la 2,2% la 0,9%. În cazul celui de-al doilea credit în euro, dobânda a crescut de la 7,9%, la 10%, deși EURIBOR a scăzut între aprilie 2006 și 2010 de la 2,7% la 0,9%. În cazul unor împrumuturi în lei acordate în 2006, dobânzile inițiale de 8,5%, respectiv 9,9% au fost majorate la 13,5%, deși ROBOR a scăzut cu peste 2 puncte procentuale.

ANPC a dispus ca pentru creditele care nu au avut rata fixă sau variabilă în funcție de un indice de referință financiar, dobânzile să fie calculate în funcție de ROBOR, EURIBOR, LIBOR, la care se adaugă marja băncii.

Valoarea marjei va fi determinată prin scăderea din valoarea dobânzii prevăzută inițial în contract a valorii indicelui de referință financiar (Robor, Euribor, Libor) corespunzător monedei în care a fost acordat creditul, la 3 luni, în vigoare în data încheierii contractului.

Această formulă nouă de calcul va fi utilizată similar situației explicate la BCR, cu rambursarea către consumator a sumelor încasate în plus.

Pentru alte trei credite ipotecare din cele verificate, ANPC a găsit un comision de gestiune de 1,5% din valoarea creditului, iar pentru alte 9 contracte un comision lunar de gestiune sau de administrare. Autoritatea consideră că perceperea acestora încalcă prevederile articolului 15 din legea 190/1999, potrivit căruia “în sarcina împrumutatului vor fi puse numai cheltuielile aferente întocmirii documentației de credit și constituirii ipotecii și altor garanții, după caz”, iar administrarea/gestiunea creditului nu este printre aceste cheltuieli.

„Prin perceperea comisioanelor de gestionare sau de administrare a creditului, cu nerespectarea prevederilor Legii nr. 190/1999, s-a creat un prejudiciu consumatorilor reprezentat de valoarea totală a comisioanelor menționate plătite pe întreaga perioadă de derulare a contractelor sau până la data la care aceste comisioane au fost eliminate prin acte adiționale, fiind înregistrat astfel un cost total al creditului mai mare decât cel prevăzut de lege, afectându-se astfel interesele economice ale consumatorilor”, se arată în procesul verbal.

Pentru perceperea acestor comisioane, BRD a fost amendată cu 30.000 de lei și ANPC a dispus restituirea sumelor încasate.

ANPC mai constată și că BRD a perceput clienților comisioane care nu erau trecute în contractul de credit – într-un caz se făcea trimitere la un alt document al băncii, deși comisioanele, dobânzile, tarifele și spezele trebuie să fie menționate expres în contract. Mai mult, BRD a introdus un comision și după adoptarea OUG 50. Într-un act adițional cu un consumatori din 2013, banca a introdus un comision lunar de administrare de 0,112% din soldul creditului, comision pe care îl percepea și în 2023, deși ANPC consideră că OG 21/1992 interzice această practică („se interzice introducerea și perceperea de noi taxe, comisioane, tarife, speze bancare sau orice alte costuri care nu au fost menționate în contract”).

Pentru introducerea acestor comisioane, BRD a primit amendă de 5.000 de lei.

ANPC a mai găsit și că într-un caz dobânda pentru credit acordat în 2008 era prevăzută la 5,57% pe an în primul an, dar în realitatea a fost percepută la 5,75% pe an. ANPC a dispus restituirea sumelor după recalcularea dobânzii.

Într-un al dosar de credit, comisionul de administrare de era prevăzut în graficul de rambursare și, deși se prevedea că va fi perceput abia după primul an de credit, a fost perceput inclusiv în primul an. Aici, ANPC a dispus restituirea sumelor încasate în dreptul comisionului.

BRD a acordat și șapte credite acordate inițial în franci elvețieni, dintre care două mai erau în derulare la momentul controlului ANPC, convertite în lei în 2015, respectiv 2021.

ANPC a dispus măsurile enunțate în articolul dedicat creditelor în franci elvețieni.

PVCC poate fi consultat integral aici.

First Bank

First Bank (fost Piraeus Bank) a fost amendată cu 30.000 de lei pentru că a acordat, de asemenea, împrumuturi cu dobândă variabilă fără specificarea criteriilor variației.

Banca a trimis o machetă cu aproape 12.800 de credite la ANPC, dintre care au fost selecționate aleatoriu o mică parte.

Mecanismul de stabilire a dobânzii variabile este în funcție de sintagme precum “revizuibilă”, “condițiile pieței“, “politica de dobânzi a băncii “, “evoluția dobânzilor pe piața interbancară“, se arată în procesul verbal, lucru ce a însemnat în realitate o majorare a dobânzilor după voința băncii.

În cazul unui credit în euro, dobânda a crescut de la 7%, la acordarea creditului în iunie 2007, la 7,5% la data implementării OUG 50, în timp ce EURIBOR a scăzut de la 4,1% la 0,9%. În cazul unor credite în lei, rata dobânzii a crescut de la 6,5% la 12% sau de la 7,5% la 15%, între 2008 și 2010.

ANPC a mai descoperit și în cazul a patru împrumuturi marja de dobândă a fost majorată cu 2 puncte procentuale, în 2009 și 2010. Piraeus Bank a fost sancționată în trecut pentru majorarea marjei cu 2 puncte procentuale în cazul altor contracte, menționate în procesul verbal.

În 194 de contracte banca a majorat marja inițială, cu valori între 0,5 și 2,45 puncte procentuale, constată ANPC. Dintre acestea, doar în 68 de cazuri situația a fost remediată, deși acest lucru nu s-a întâmplat cel puțin într-un caz cu un angajat.

Pentru capătul privind majorarea marjei, ANPC a amendat banca cu 50.000 de lei și a dispus recalcularea dobânzilor în funcție de indicatori de piață și restituirea către consumatori a sumelor încasate în plus.

Într-un contract, ANPC arată că dobânda era stabilită în funcție de EURIBOR la 3 luni, la care se adaugă doar costul rezervelor minime obligatorii de 1,76 puncte procentuale, fără să fie menționată nicio marjă. Cu toate acestea, dobânda nu a variat doar după formula Euribor plus acel cost cu RMO, ci a fost mai mare cu între 1,2 și 4 puncte procentuale pe durata derulării creditului.

Pentru acest lucru, First Bank a fost amendată cu 10.000 de lei și s-a dispus recalcularea dobânzii după formula Euribor + 1,76% și restituirea către consumatori a sumelor încasate în plus.

În cazul unor credite vândute în promoția Happy End, care presupunea că dobânzile vor scădea în ultima partea creditului, ANPC constată că lucrurile au stat altfel.

Spre exemplu, la un contract în franci, în primele 80 luni (mai 2008 – decembrie 2014) dobânda a fost mai mare decât nivelul de 10,5%, declarat în contract, având valori de până la 11,77% în perioada noiembrie 2008 – decembrie 2014; în ultimele 40 luni (începând cu ianuarie 2015) dobânda a fost mai mare decât 7,90%, dobânda declarată în contract, în toate lunile, având valori de până la 10,89%, se arată în procesul verbal.

La un credit în lei, în primele 80 luni (aprilie 2008 – noiembrie 2014) dobânda a fost mai mare decât 13,95%, dobânda declarată în contract, având valori de până la 19,44% în perioada octombrie 2008 – noiembrie 2014; în ultimele 40 luni (începând cu decembrie 2014) dobânda a fost mai mare decât 11,10%, dobânda declarată în contract, în perioada decembrie 2014-martie 2016 și iunie 2018 – martie 2020, având valori de până la 14,33%.

Mai mult, dobânzile au fost majorate nu doar împotriva prevederilor contractuale, care arătau că rata dobânzii va avea o anumită valoare exactă în primele 80 luni, și o anumită valoare exactă în ultimele 40 luni, ci și fără a lua în calcul vreun indicator de piață – de altfel, dobânzile de piață au scăzut în mare parte din intervalul menționat.

ANPC a considerat această practică drept acțiune înșelătoare, potrivit legii 363/2007. Banca trebuie să perceapă dobânzile menționate în termenii contractului pe toată perioada de creditare, cu excepția cazului în care au intervenit modificări favorabile consumatorului.

First Bank a trimis la ANPC și o listă cu 4.685 de credite în franci elvețieni, acordate după decembrie 2007.

În baza considerațiilor privind creditele în franci elvețieni expuse în articolul dedicat, comisarul ANPC a considerat omisiune înșelătoare acordarea acestor împrumuturi și a dispus rambursarea lor la cursul euro-franc de la data acordării și măsurile aferente.

Soldul creditelor exprimat în euro pentru trei credite alese aleatoriu, acordate în 2008, a crescut cu 21,11%, 1,75%, respectiv 22,11%, se arată în procesul verbal.

“În cazul în care un consumator mediu ar fi fost informat privind caracteristica de monedă de refugiu a francului și de riscurile previzibile creditării în această monedă, care s-au și manifestat ulterior prin aprecierea masivă a francului elvețian față de euro, dar accentuarea, exagerarea de către bancă a beneficiilor valorilor mici ale dobânzii pentru creditele în CHF, față de creditelor în EUR, a reprezentat o modalitate de disimulare a riscurilor previzibile, disproporționate, ale unui credit acordat în franci elvețieni (CHF), disimulare care a determinat sau este susceptibil că a determinat un consumator mediu să ia decizia de tranzacționare, de încheiere a contractului de credit, pe care altfel nu ar fi luat-o”, menționează documentul.

Mai mult, First Bank a fost amendată cu 200.000 de lei pentru încălcarea Legii 363/2007.

Pentru alte 1173 credite în moneda CHF, comisarul ANPC invocă prevederile OG 21/1992, potrivit cărora comercianților li se interzice utilizarea de practici comerciale abuzive.

Amenda aplicată aici este de 30.000 de lei.

PVCC poate fi consultat integral aici.

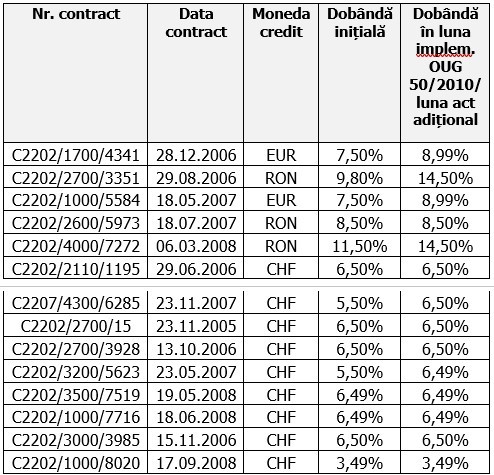

OTP Bank

ANPC a primit de la OTP Bank date privind 1.726 credite acordate în perioada 2005-2010 în moneda RON, USD și EUR și pentru 2.294 credite acordate în perioada 2005-2010 în moneda CHF, din care a ales aleatoriu 50 de credite.

Și în cazul OTP Bank, ANPC constată că au fost acordate împrumuturi fără stabilirea clar, precis și fără echivoc a modului de variație a dobânzii.

În unele contracte se precizează că dobânda variabilă se stabilește în funcție de „politica OTP Bank România SA”, „costurile de finanțare ale băncii”, „evoluția pieței financiar-bancare”.

La fel ca în cazul de mai sus, în cele mai multe contracte, deși LIBOR, EURIBOR sau ROBOR au scăzut între 2006, 2007 sau 2008 și 2010, data implementării OUG 50, dobânzile curente fie au stagnat, fie au crescut. Spre exemplu, la credite în euro acordate în 2006 și 2007, dobânda a fost majorată de la 7,5% la 9%.

Banca susține, în răspunsul trimis ANPC, că dobânda este stabilită de bancă în funcție de: evoluția nivelului costurilor de finanțare ale băncii pentru valutele ofertate; evoluția nivelului costului riscului de creditare; evoluția nivelului ratelor de referință aferente valutelor ofertate; modificarea costurilor cu primele de risc financiar sau a preturilor asigurărilor contractate de Banca pentru respectivele produse (ca de exemplu: asigurare de risc financiar, asigurare de viată de grup); evoluția condițiilor de preț ale băncilor concurente; evoluția volumelor de vânzări fata de țintele stabilite de Banca; evoluția costurilor generate de obligativitatea constituirii Rezervei Minime Obligatorii la Banca Națională a României

OTP a aplicat și comisioane de administrare unor credite ipotecare, care erau sub incidența Legii 190/1999 și pentru care nu ar fi trebuit să se aplice astfel de comisioane, în opinia ANPC, pe considerentele arătate mai sus în cazul celorlalte bănci.

În cazul unor credite preluate de OTP de la Millennium, dobânda era prezentată doar ca o rată, fără marjă, spre exemplu 6,9% sau 4,9% pe an, „până la notificarea ulterioară din partea băncii” și că banca își rezervă dreptul de a o modifica dacă apar „modificări semnificative a condițiilor de piață”.

Formula a fost modificată, în iulie 2009, la mai puțin de un an de la acordarea creditului și fără explicații în Libor CHF + marjă de 11 pp în cazul împrumutului cu dobânda inițială de 6,9%. Pentru celălalt împrumut, dobânda curentă a fost modificată din 4,9% în Libor 3 luni + 6,6 pp.

În cazul altor credite, cu o dobândă fixă în primele trei luni, cu precizarea dă din a patra se aplică indicele de referință al pieței la 3 luni pentru fiecare valută în parte, la care se adaugă o marjă a băncii, fără însă să fie precizată marja, deși era vorba de credite ipotecare, care ar fi trebuit să aibă o formulă transparent de calcula costurilor, potrivit legii 190/1999. ANPC constată că banca a adăugat de la ea o marjă de 3 puncte procentuale.

„Implementarea O.U.G. nr. 50/2010 s-a realizat astfel încât marja, a cărei valoare nu este prevăzută inițial în contract, a fost avută în vedere în continuare la calculul dobânzii”, se arată în procesul verbal.

În unele contracte, ANPC a constatat că banca a aplica dobânda pe o lună întreagă în prima lună, și nu calculată la numărul exact de zile calendaristice – spre exemplu, cel care a luat împrumutul pe 28 decembrie 2007 a plătit dobândă pe întreaga lună decembrie, deși ar fi trebuit să plătească doar pe 3 zile.

Banca a fost amendată cu 30.000 de lei pentru aceste abateri și s-a dispus recalcularea dobânzilor, la fel ca în cazul băncilor de mai sus, și returnarea sumelor încasate în plus către consumatori, precum și returnarea comisioanelor de administrare încasate.

„Pentru un număr de 11.109 contracte de credit, încheiate în perioada ianuarie 2005 – decembrie 2008, s-a constatat că dobânda a fost variabilă dar nu în funcție funcție de un indice de referință financiar prevăzut în contract, din care în luna aprilie 2024 un număr de 582 de contracte de credit erau în derulare la data trimiterii, iar pentru un număr de 10.527 de contracte a fost declarată scadența anticipată”, arată Manțu.

Pentru afectarea gravă a intereselor consumatorilor se mai adaugă o amendă de 20.000 de lei.

Încă o amendă de 20.000 de lei este acordată pentru nerespectarea prevederilor contractuale, în cazul unor credite în franci elvețieni pentru care dobânda din contract era trecută la 4,99% în primii doi ani de credit, după care Libor la 3 luni + 5,5%. În schimb, clienții au plătit o dobândă de 6,99% din al doilea an de creditare, deși LIBOR scăzuse de la 2,8% a sub 0,2% între 2008 și august 2010.

ANPC a dispus și ca dobânda să fie calculată după formula ROBOR/EURIBOR/LIBOR + marja băncii, pe întreaga perioadă de derulare a contractelor.

În cazul creditelor în franci elvețieni, ANPC a dispus aceleași măsuri expuse în cazul băncilor de mai sus și a aplicat și o amendă de 200.000 de lei pentru încălcarea Legii 363/2007, respectiv una de 20.000 de lei pentru încălcarea prevederilor privind practicile comerciale abuzive din OG 21/1992.

Un exemplu particular pentru OTP Bank este reprezentat de o reclamă la aceste credite, în care arată un grafic pe mai puțin de doi ani cu cursul RON/CHF și prezintă francul drept o monedă cu „tradiție” și cu avantaje din punct de vedere al costurilor.

„Având în vedere concluziile de la punctul VI. se constată că banca a exagerat în mod înșelător avantajele aparente ale creditării în franci elvețieni, disimulării astfel dezavantajele creditării în franci elvețieni, în contextul omisiunii de informare privind caracteristica de monedă de refugiu a francului elvețian și riscurile previzibile ale contractării în această monedă, francul elvețian neavând proprietatea de monedă stabilă”, se arată în procesul verbal.

Potrivit procesului verbal, 864 de credite în CHF au fost acordate începând cu data intrării în vigoare a Legii nr. 363/2007 și alte 1.268 credite în moneda CHF au fost acordate până la intrarea în vigoare a Legii nr. 363/2007. Situația în detaliu a creditelor în franci elvețieni și măsurile dispuse pot fi citite în articolul dedicat.

PVCC poate fi consultat integral aici.

Raiffeisen Bank

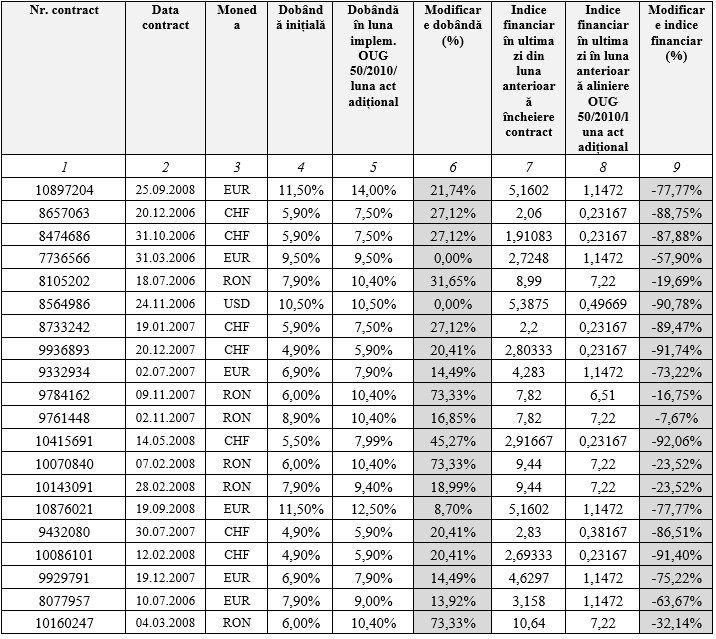

Banca a trimis către ANPC o machetă cu 17.500 de credite, din care au fost alese aleatoriu 80 de împrumuturi.

În cazul creditelor de nevoi personale, cu sau fără ipotecă, banca arăta că dobânda „revizuibilă/variabilă” se poate modifica „în funcție de evoluția pieței financiare”, fără să fie specificate alte criterii.

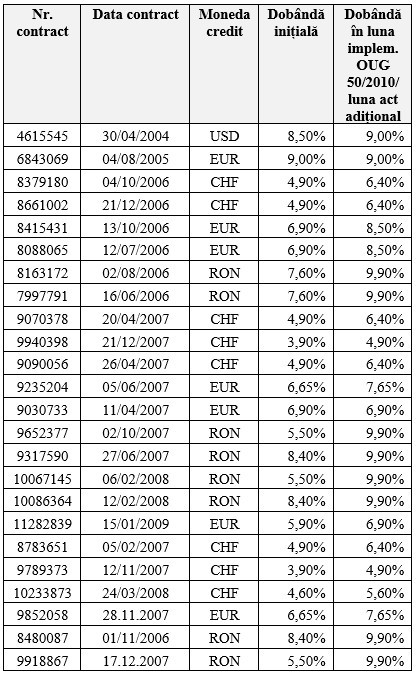

Dobânzile la creditele de nevoi personale au crescut, spre exemplu, la credite în euro acordate în septembrie 2008, de la 11,5% la 14%, în toamna lui 2010, în timp ce EURIBOR s-a redus de la 5,2% la 1,1%. Pentru credite în franci acordate în 2006, dobânda a crescut de la 5,9% la 7,5%, în timp ce LIBOR CHF a scăzut de la 2,1% la 0,2%. La credite în lei acordate în 2006, dobânda a crescut de la 7,9% la 10,4%, în timp ce ROBOR a scăzut de la 9% la 7,2%.

În cazul creditelor ipotecare, acordate în 2004, se arată că împrumutatul va plăti băncii „o dobândă revizuibilă în conformitate cu normele băncii”. Pentru creditele acordate între 2005 și 2008 se prevede o dobândă „revizuibilă”, „în funcție de evoluția pieței financiare”.

În unele cazuri dobânda este fixă în primul an de creditare, putând fi modificată din al doilea an în funcție de „evoluția pieței financiare sau de politica de credite a băncii”.

Și aici se observă o creștere a dobânzilor în cele mai multe cazuri – de la 6,9%, în 2006, la 8,5% în 2010, pentru euro, de la 4,9% la 6,4% pentru franci elvețieni, respectiv de la 7,6% la 9,9% pentru lei, deși dobânzile interbancare au scăzut pentru toate valutele, așa cum arătam mai sus.

Raiffeisen a comunicat ANPC o listă de 6.564 contracte de credit, încheiate în perioada ianuarie 2004 – decembrie 2008, acordate în moneda RON, EUR, USD și CHF. Conform listei un număr de 5.961 de credite de consum erau în derulare la data trimiterii, din care 1.814 credite ipotecare și 4.147 credite de consum (nevoi personale). Pentru un număr de 499 credite a fost declarată scadența anticipată iar pentru 591 credite a fost declanșată executarea silită.

Banca a explicat, potrivit procesului verbal, că costul împrumuturilor este este influențat de lichiditatea pieței, percepția asupra riscului băncii și al sistemului bancar, riscul suveran al României, în cazul împrumuturilor în valută (CDS).

ANPC nu a primit explicația băncii și a aplicat o amendă de 30.000 de lei pentru modul de stabilire a dobânzilor, la care se adaugă încă 20.000 de lei pentru afectarea în mod grav a intereselor consumatorilor.

Raiffeisen Bank a fost amendată cu 200.000 de lei pentru acordarea creditelor în franci elvețieni (încălcarea prevederilor legii privind practicile comerciale incorecte) și cu încă 20.000 de lei pentru încălcarea OG 21/1992, în ceea ce privește practicile comerciale abuzive.

„În cadrul materialelor publicitare (…) se menționează cu caractere foarte mari dobânda 3,9% în cazul creditelor ipotecare, respectiv 4,9% în cazul creditelor de nevoi personale alături de mențiunea “Dobânzi în cădere. La același venit, primești acum mai mulți bani.””, arată procesul verbal.

Banca a transmis către ANPC că 1.265 credite acordate în moneda franc evețian începând cu data intrării în vigoare a Legii nr. 363/2007. Alte 1.061 credite au fost acordate până la data intrării în vigoare a Legii nr. 363/2007.

Pentru aceste credite în franci, ANPC calcularea și plata ratelor având în vedere cursul CHF/EUR de la data încheierii contractului.

PVCC poate fi consultat integral aici.