Producătorii de energie regenerabilă vor înregistra rate interne ale rentabilității cuprinse între 3 și 8,4%, se precizează într-un document al Comisiei Europene care dă unde verde adoptării proiectului normativ de modificare a sistemului de promovare a energiei verzi de către autoritățile române.

Proiectul de modificare a legislației în domeniu prin OUG aparține Ministerului Energiei, iar Comisia Europeană, prin Directoratul General Competiție, i-a acordat în decembrie un aviz pozitiv, remarcând că “modificările reduc ușor veniturile producătorilor pe durata sprijinului acordat, dar cresc predictibilitatea acestui sprijin, prin limitarea numărului de certificate care ar putea rămâne nevândute.”

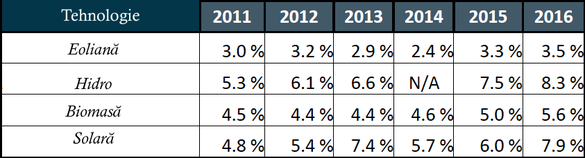

Dintre producătorii de energie regenerabilă, cei mai avantajați vor fi cei de energie solară, care ar urma să înregistreze o rată internă a rentabilității cuprinsă între 4,8 și 7,9% în funcție de anul în care a obținut acreditarea. Un producător de energie fotovoltaică acreditat în 2013, de exemplu, va avea o rată a rentabilității de 7,4% pe întreaga durată de viață a proiectului. Iar operatorul unui parc fotovoltaic acreditat în 2016 va obține, potrivit noii scheme, o rată a rentabilității de 7,9%.

Ratele interne de rentabilitate ale producătorilor de energie regenerabilă după intrarea în vigoare a modificărilor legislative propuse

Spre deosebire de producătorii de energie solară, cei de energie eoliană vor înregistra rate ale rentabilității mult mai reduse, cu prinse între 2,4%, cei acreditați în 2014, și 3,5%, cei acreditați în 2016. Producători de energie hidro cu o capacitate de maxim 10 MW au, la prima vedere, o rată a rentabilității similară celei a producătorilor de energie solară, cuprinsă între 5,3% (cei acreditați în 2011) și 8,3% (cei acreditați în 2016), însă aceasta este atât de ridicată pentru că au fost eliminate instalațiile vechi de producere a energiei hidro, care aveau o rată a rentabilității de doar 2,1%, ele beneficiind de certificate verzi (0,5 certificate/MWh) doar pe o perioadă de 3 ani.

Potrivit Comisiei Europene, “estimările autorităților române sunt plauzibile”, acestea oferind clarificări cu privire la modalitatea de calcul a ratei interne a rentabilității. Aceasta cuprinde atât veniturile din vânzarea electricității, cât și cele din cele din tranzacționarea certificatelor verzi, și ia în calcul toate costurile de producție, de la costurile fixe la cele cu finanțarea.

În elanul lor de a promova producția de energie regenerabilă, autoritățile române au oferit inițial, în 2011, o schemă de sprijin extrem de prietenoasă, aprobată de CE, cu rate ale rentabilității cuprinse între 9,9 și 11.8%). În 2015, după un boom al investițiilor în energie regenerabilă, care s-a văzut indirect și în factura consumatorilor finali, guvernul s-a răzgândit și a obținut de la CE un nou aviz pozitiv pe modificarea schemei, prin care s-a redus rata rentabilității producătorilor de energie regenerabilă, la un nivel de 5,4-10.1%.

Producătorii de energie electrică din surse regenerabile vând certificatele verzi către furnizorii consumatorilor finali de energie electrică, aceștia din urmă fiind obligați ca în fiecare an să achiziționeze un număr de certificate verzi calculat în funcție de cota stabilită de ANRE aplicată la energia electrică furnizată. Ulterior, furnizorii includ în factura emisă consumatorilor finali contravaloarea certificatelor verzi conform cotei.

Tranzacționarea certificatelor verzi este independentă de tranzacționarea energiei electrice, care se realizează prin mecanisme de piață, pe piața de energie electrică. Acest mecanism de sprijin a condus în câțiva ani la creșterea accentuată a investițiilor în capacități noi de producere a energiei regenerabile

Prin proiectul de modificare a sistemului de promovare a energiei electrice, ministerul energiei propune extinderea duratei de valabilitate a unui certificat verde, care va fi de la data emiterii certificatului până la data de 31 decembrie 2031, față de un an, cum este în prezent. Totodată, perioada de amânare pentru tehnologiile solare va fi extinsă până la data de 31 decembrie 2024. “Amânarea tranzacționării certificatelor verzi este necesară pentru a asigura un grad mai bun de vânzare a CV participanților la piață. Pentru tehnologiile bazate pe energie fotovoltaică, termenul de amânare este până în 2024 deoarece analizând rata internă de rentabilitate putem observa faptul că există o discrepanță majoră între rata internă de rentabilitate a producătorilor”, se motivează nota de fundamentare a proiectului.

În plus, certificatul verde va căpăta valoare în momentul tranzacționării și nu la momentul emiterii, acesta nereprezentând un instrument financiar.

Totodată, va fi modificat atât prețul minim, cât și cel maxim de tranzacționare al certificatelor verzi, de la 27 la 29,4 euro, în cazul prețului minim. respectiv de la 55 la 35 de euro în cazul celui maxim. Acesta este motivul pentru care CE consideră că modificările reduc ușor veniturile producătorilor pe durata sprijinului acordat.