Firmele și persoanele fizice cu datorii către stat cu termene de plată anterioare datei de 30 iunie 2017 vor fi scutite de penalități și jumătate din dobânda acumulată dacă achită datoria principală până la 30 septembrie, iar dobânda de 50% care le-a rămas de plătit este achitată până la finalul anului, este noua facilitate pregătită de la nivel politic, într-un document, aflat în stadiu de proiect, analizat de Profit.ro.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Argumentele avansate sunt „stimularea conformării voluntare a contribuabililor la plata obligațiilor fiscale și maximizarea încasărilor bugetare, stimularea mediului economic și, respectiv, diminuarea arieratelor bugetare”.

Mișcarea este similară cu facilitățile introduse de Guvernul Boc în 2011 și Cabinetul Ponta în 2015, cu aceleași argumente.

Acum, conform proiectului care trebuie mai întâi avizat, firmele și persoanele care vor dori să beneficieze de această facilitate, după ce va fi avizată, trebuie să depună o cerere la Fisc până la sfârșitul anului.

Facilitățile pregătite

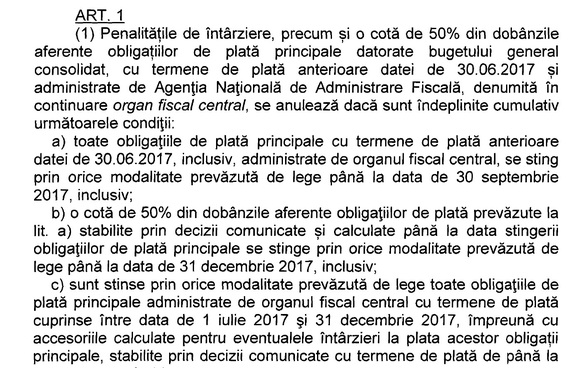

- Anularea penalităților de întârziere, precum și a unei cote de 50% din dobânzi, aferente obligațiilor de plată principale către bugetul general consolidat, administrate de ANAF, cu termene de plată anterioare datei de 30 iunie 2017, cu următoarele condiții:

- Stingerea până la 30 septembrie 2017 a obligațiilor de plată principale cu termene de plată anterioare datei de 30 iunie 2017, indiferent de data stingerii acestora.

- Stingerea până la data de 31 decembrie 2017 a cotei de 50% din dobânzile aferente obligațiilor de plată principale cu termene de plată anterioare datei de 30 iunie 2017, stabilite prin decizii de calcul comunicate.

-

Stingerea până la data de 31 decembrie 2017 a obligațiilor de plată principale curente administrate de ANAF cu termene de plată cuprinse între 1 iulie-31 decembrie 2017, împreună cu accesoriile calculate pentru eventuale întârzieri la plata acestor obligații principale, stabilite prin decizii până la 31 decembrie 2017.

-

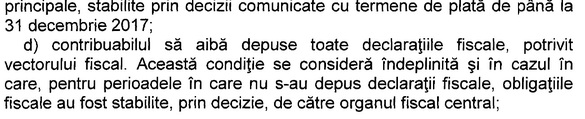

Depunerea până la 31 decembrie 2017 a tuturor declarațiilor potrivit vectorului fiscal. Această condiție se consideră îndeplinită și în cazul în care pentru perioadele în care nu s-au depus declarații fiscale, obligațiile fiscale au fost stabilite, prin decizie, de către organul fiscal central.

-

Depunerea unei cereri de acordare a acestor facilități până la data de 31 decembrie 2017.

- Posibilitatea contribuabililor de a notifica organul fiscal de intenția de a beneficia de facilitățile prevăzute. În acest caz, pentru accesoriile ce pot forma obiectul anulării, va fi instituit un regim de administrare special.

În cazul unităților administrativ-teritoriale, facilitatea prevăzută se acordă în cazul în care consiliul local emite o hotărâre în acest scop. În timp ce pentru obligațiile la bugetul general consolidat se aplică dobânzi și penalități de întârziere, la datoriile către bugetele locale se aplică majorări de întârziere.

Ștergerea penalităților și a 50% din dobânzi va fi disponibilă și pentru datoriile achitate până la 30 iunie, însă numai dacă penalitățile și dobânzile nu au fost, la rândul lor, plătite.

Totodată, firmele sau persoanele fizice care vor să beneficieze de anularea obligațiilor de plată accesorii pot notifica Fiscul referitor la intenția aceasta doar până la depunerea cererii de anulare.

Pentru contribuabilii care notifică, Fiscul trebuie să emită o decizie de amânare la plată a penalităților și a cotei de 50% din dobânzi care ar urma să facă obiectul anulării, iar procedura de executare silită nu începe sau se suspendă pentru accesoriile vizate. Aceste prevederi se aplică și în perioada cuprinsă între depunerea cererii de anulare și soluționarea acesteia de către Fisc.

Firmele și persoanele care la 30 iunie 2017 beneficiază de eșalonare la plata obligațiilor, ar urma să poată accesa facilitățile prevăzute de acest proiect dacă ar îndeplini condițiile prevăzute, astfel ca, la data de 31 decembrie 2017, sumele vizate de eșașlonare să fie achitate anticipat.

În octombrie 2015, Guvernul Ponta a decis, după ce Profit.ro a anunțat în premieră ce este pregătit, că firmele și persoanele fizice care își vor plăti până la sfârșitul lunii martie 2016 suma principală din datoria bugetară de la 30 septembrie 2015 vor fi scutite atât de penalitățile de întârziere, cât și de la plata unei sume reprezentând 54,2% din dobânda aferentă.

De asemenea, cei care au plătit până la 30 iunie 2016 o cotă de 45,8% din dobânzile aferente obligațiilor principale restante, stabilite prin decizii comunicate până la data stingerii obligațiilor de plată principale, au beneficiat, condiționat, de anularea unei cote de 54,2% din dobânzile aferente obligațiilor principale datorate bugetului general consolidat la 30 septembrie 2015, administrate de ANAF.

Și fostul guvern Boc a încercat să convingă firmele să își achite datoriile, prin ștergerea penalităților. În 2011, Guvernul a decis ca, pentru datoriile și dobânzile restante la 31 august 2011, penalitățile de întârziere să fie anulate dacă firmele își achitau obligațiile până la sfârșitul acelui an. Pentru firmele care își achitau datoriile până la 30 iunie 2012, cuantumul penalităților era redus cu 50%.