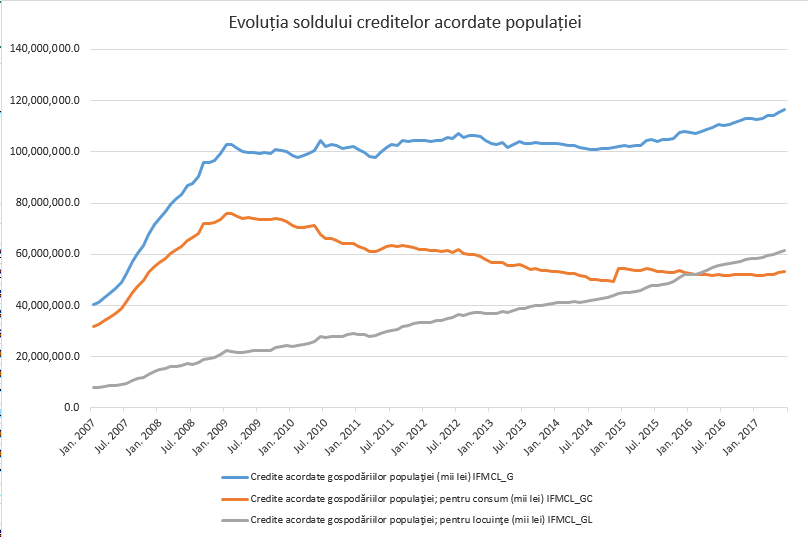

Actuala fază de creștere a ciclului economic aduce din nou disparități între economisirea și îndatorarea populației. Creditul a ajuns la un nivel record, în timp ce depozitele la termen, plafonate oricum în ultimii ani, sunt în scădere de la începutul anului. Față de perioada de boom din 2006-2008, când la putere era creditul de consum, populația e îndatorată pe termen mult mai lung, după expansiunea creditului pentru locuințe.

Perioada de după criză a adus o creștere a îndatorării populației pe termen lung. Deși poate părea paradoxal, în contextul bulei imobiliare care s-a spart după 2008, statul a pompat garanții în susținerea creditului ipotecar, astfel că fiecare lună aduce un nou record pentru creditul ipotecar.

Economisirile populației au crescut și ele după criză, însă fenomenul a luat o pauză începând cu 2015, în contextul creșterii consumului și avansului economiei.

Creditul de la bănci acordat populației a ajuns la 116,6 miliarde de lei în iunie, un nou nivel record, după o creștere de 1,1 miliarde față de luna precedentă și de 6,1 miliarde în comparație cu iunie 2016. Creșterea soldului vine exclusiv din creditul pentru locuințe, susținut puternic de programul cu garanții de stat Prima Casă.

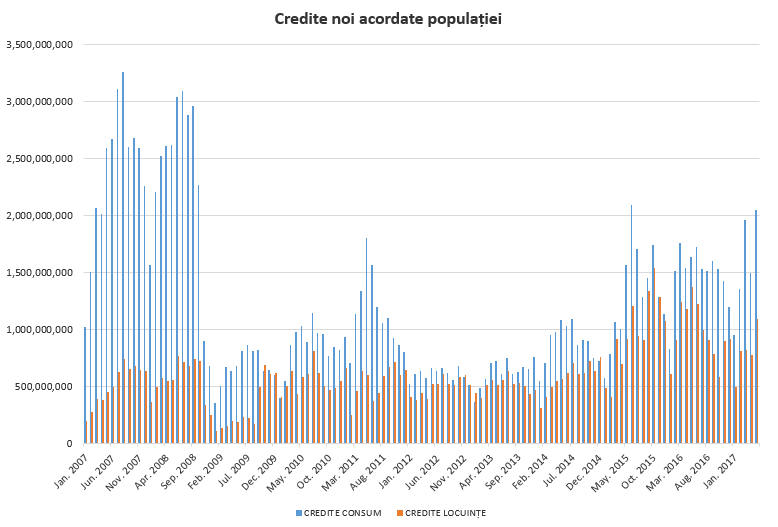

Băncile au acordat credite ipotecare noi de aproape 1,1 miliarde de lei în iunie, cea mai bună lună din ultimul an. Cifra include atât creditele nou acordate, cât și refinanțările.

Creditul de consum a crescut, pe sold, cu aproape un miliard de lei de la începutul anului, la 53 de miliarde de lei, însă rămâne sub nivelul record de la începutul lui 2015, când depășise nivelul de 54,5 miliarde de lei. Acest lucru nu înseamnă că băncile nu acordă credite noi, ci că vânzarea creditelor neperformante a menținut soldul relativ constant.

Fluxul lunar de credite pentru nevoi personale, adică creditele nou acordate, este în creștere în ultimii doi ani, concomitent cu creșterea consumului intern la cele mai ridicate ritmuri de după criză. Doar în iunie băncile au acordat credite de consum de peste 2 miliarde de lei, a doua cea mai bună lună de după 2008.

Creditul de consum e, în continuare, mai căutat în termeni de flux decât ce ipotecar. Însă diferențele s-au estompat major față de perioada de dinainte de criză, de la un raport de sumă de 1/6 la sub 1/2.

Dar diferența nu ține numai de sumă, ci și de angajament. Creditul de consum e un credit pe termen scurt, de până la cinci ani. Creditul pentru locuințe are o scadență de circa 30 de ani.

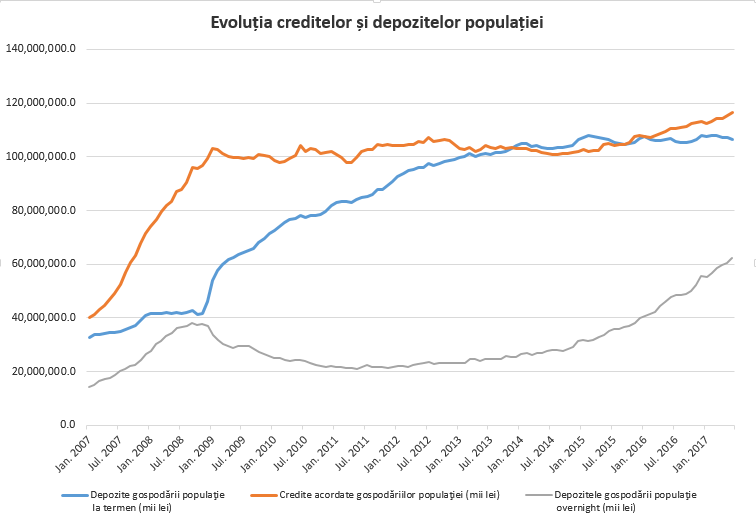

Depozitele la termen ale gospodăriilor populației însumau 106,4 miliarde de lei în luna iunie, cu circa 10 miliarde de lei sub nivelul creditului populației.

După șocul crizei economice, românii au crescut economisirea mult mai rapid decât îndatorarea la bănci, care a rămas relativ constantă până în 2015. În 2014, nivelul depozitelor la termen crescuseră chiar peste cel al creditelor, însă noul ciclu economic a dus la inversarea tendinței, în contextul în care și dobânzile plătite de bănci au scăzut la minime istorice.

În condițiile în care termenul mediu al scadențelor crește, se adâncește și una dintre problemele fundamentale de funcționare a băncilor: nepotrivirea de maturitate între active și pasive. Dacă depozitele pot fi retrase sau cerut de către clienți în aproape orice moment, activele băncilor sunt mai greu de transformat în bani, mai ales în cazul creditelor.

Băncile atrag preponderent depozite pe termen scurt și foarte scurt. O parte importantă din bani stă în conturi curente și nu poate fi considerată economisire, însă este numărată în statisticile oficiale în categoria depozitelor – de unde și știrile care arată că depozitele cresc în fiecare lună, când, în fapt, ceea ce crește este lichiditatea imediată din sistem.

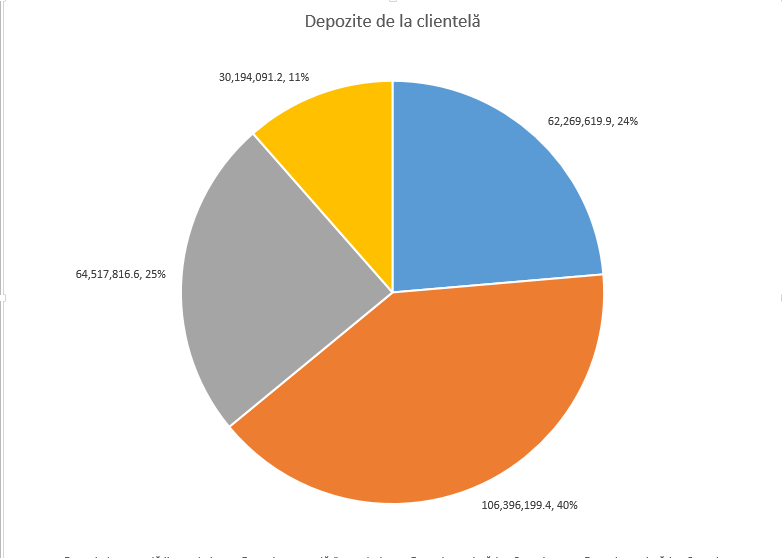

La nivelul sistemului bancar, circa jumătate din depozite sunt în conturi curente, restul fiind la termen - datele de la BNR nu permit o segmentare mai bună pe scadențe.

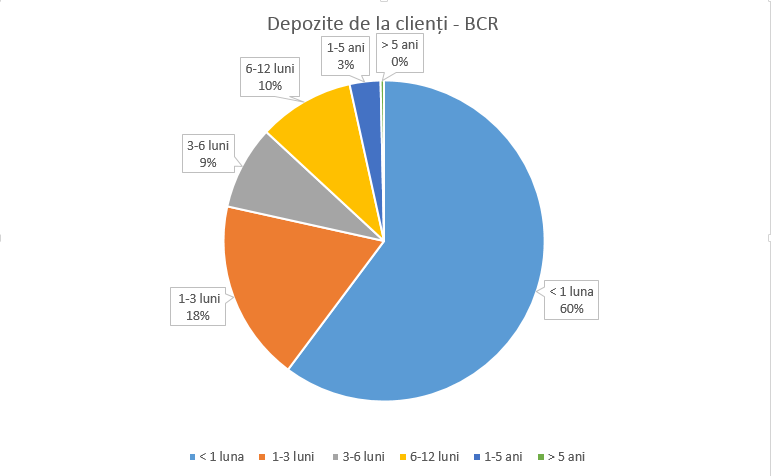

Spre exemplu, datele din raportul financiar al BCR, cea mai mare bancă din piață, pentru anul trecut arată că 60% din banii atrași de la clienți erau în conturi curente la finele lui 2016, iar încă 27% în depozite de până la 6 luni.

În ciclul trecut de creditare, acționarii băncilor din România au venit cu depozite pe termen lung de acasă pentru a plasa credite. Banii s-au întors treptat în țările de origine în ultimii ani, în condițiile în care rezervele minime obligatorii s-au redus și băncile au înlocuit finanțarea externă cu finanțare internă.

Dacă vor continua să întindă pe termen lung bilanțul de credite, băncile ar putea fi nevoite să apeleze mai mult la finanțare pe bursă prin emisiuni de obligațiuni și să plătească o primă suplimentară pentru acest lucru (acestea fiind, printre altele, susceptibile de bail-in în caz de probleme), pe măsură ce politica monetară ultra-relaxată la nivel european se va normaliza. Recent, UniCredit România a împrumutat 610 milioane de lei prin obligațiuni cu tranșe de scadență de 3-5-7 ani, pentru care plătește o dobândă variabilă (ROBOR 6 luni cca. 1% în prezent + 0,65 pp/0,85 pp/1,05 pp), în timp ce pentru depozitele scadente în doi ani adresate clienților plătește 1% dobândă fixă.

Îndatorarea populației pe termen lung ar putea fi temperată de închiderea programului Prima Casă, pe care nici oficiali ai BNR nu-l mai văd cu ochi buni, deși a fost susținut cu ardoare de către banca centrală până foarte recent.

Tot BNR consideră și că împrumuturile acordate în această perioadă au șanse mari să ajungă neperformante, în condițiile în care dobânzile sunt la minime istorice.

Inflația a început să crească și analiștii financiar-bancari se așteaptă la o creștere a dobânzilor din piață cu un punct procentual până la finele anului viitor.