Ce poate face un partid aflat la putere care a promis că va reduce ratele românilor cu măsuri ce întârzie să dea rezultate serioase? Dacă băncile refuză să furnizeze de bună-voie ”ieftinirea” dispusă politic, sunt mereu la îndemână, pentru a fi puși a treabă în îndeplinirea obiectivelor de campanie, banii celorlalți contribuabili. Acum, aceștia va trebui să plătească și o parte din dobânda celor cărora Guvernul le-a făcut promisiuni.

Înlocuirea Robor cu noul indice IRCC nu a fost posibilă până acum și la programul Prima Casă, reglementat special în legislație. Guvernul a ratat, astfel, singura posibilitate de a raporta o ieftinire concretă semnificativă imediată a creditării prin noile măsuri, în condițiile în care băncile nu ar fi putut majora, în compensarea unui indice de referință momentan mai redus decât cel vechi, marja adaugată de ele, limitată de lege la 2%. Iar rămânerea instituțiilor financiare în program, în noile condiții, intra sub semnul întrebării dacă evaluările interne le-ar fi arătat că intră pe pierdere continuând să dea credite.

Rezolvarea pentru propriile omisiuni și pentru dezamăgirea publicului căruia i-a creat așteptări a fost discutată de Guvern în ședința de astăzi. La final, premierul Viorica Dăncilă a anunțat și soluția. Una mai spectaculoasă și depășind cu mult așteptările oricărui client care ar vrea să se împrumute pentru a-și lua casă. A omis, însă, să precizeze și cine va suporta costurile directe imediat: ceilalți contribuabili, din budget, în condițiile în care aplicarea nu pate fi posibilă decât dacă implică și subvenționarea parțială a dobânzii de la buget. A dezvăluit ulterior ministrul Finanțelor că aceasta este de fapt soluția.

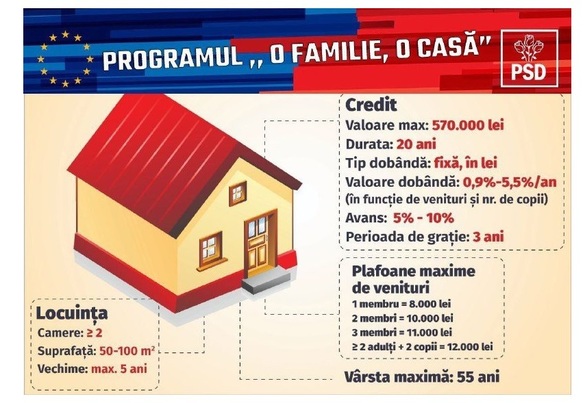

Uitați de reducerile timide de rate prin schimbarea indicelui Robor cu IRCC, care va fi încercată a fi impusă săptămâna viitoare doar la creditele vechi Prima Casă! La noile împrumuturi, redenumite " O familie - o casă", dobânzile devin fixe pe toată perioada creditului și coboară la niște niveluri cu care nu se pot împrumuta clienți bancari nici măcar în euro, în țări cu inflație mult mai mica!

Primul ministru a anunțat că, în funcție de venituri și de numărul de copii, clienții vor fi împărțiți în categorii și vor beneficia de costuri reduse speciale. Cea mai mica dobândă fixă plătită băncii, pe toată perioada creditului va fi 0,9%, iar cea mai mare 5,5%. Un banner publicitar electoral cu noile condiții anunțate a fost creat imediat și postat pe pagina de facebook a PSD, ca mărturie că promisiunea e una asumată serios de partid, desi nimeni nu a văzut încă proiectul complet al actului normativ care o va impune și stiudiul de impact.

Cum vor fi însă posibile dobânzi fixe atât de reduse la credite ipotecare pe termen lung acordate persoanelor fizice, în condițiile în care nici statul român nu se poate împrumuta atât de ieftin? Ce bancă ar da credit unei familii pentru doar 0,9% pe an sau char la nivelul maxim permis de lege de 5,5%, în condițiile în care nivelul pentru bondurile statului roman pe 20 de ani este 5,25%?

Premierul Dăncilă a menționat că garanția statului va crește la 80% de la 50% în prezent, bugetul urmând să suporte și comisioanele de gestiune în locul clienților.

A omis însă să precizeze, la fel ca și bannerul electoral al PSD, că tot bugetul va suporta și un alt cost, mult mai mare: o parte semnificativă din dobânda pe care ar trebui să o plătească beneficiarii de credite. Niciun credit pe termen lung nu poate fi luat cu dobândă fixă de 0,9% decât dacă bugetul plătește băncii diferența de dobândă până la nivelul la care aceasta nu mai este pe pierdere.

Expunerea contribuabililor pe programul Prima Casă a fost până acum limitată la riscul ipotetic de a acoperi jumătate din împrumut în cazul în care beneficiarul nu mai plătește ratele. Riscul de executare a garanției statului va fi însă extins cu impact imediat foarte mare pentru budget dacă subvenția indirectă de până acum devine și una directă, prin plata parțială a dobânzii. Cât de mari vor fi costurile totale pentru contribuabili, mai ales că și numărul de potențiali beneficiari și valoarea creditelor maxime este majorată, rămâne de văzut, în cazul în care Executivul a făcut și un studiu de impact pentru măsurile anunțate rapid înainte de alegeri.

Plafoanele maxime de venituri ar urma să fie de 8.000 lei pentru 1 persoană, 10.000 lei pentru familiile cu 2 membri ai familiei, 11.000 lei pentru 3 membri și 12.000 lei pentru 2 adulți și 2 copii, vârsta maximă pentru înscriere în program fiind de 55 ani.

Cu mai mulți beneficiari ai “protecției sociale” asigurate de contribuabili, inclusiv din categoria celor cu venituri mari, programul Prima Casă simțea bineînțeles nevoia și pentru o extindere a creditelor maxime ce pot fi acesate, până la 570.000 de lei. Noul nivelul, anunțat săptămâna trecută de Liviu Dragnea într-o emisiune TV, era probabil necesar pentru că oameni care câștigă 8.000 de lei lunar nu pot fi protejați cu subvenții sociale care să le permită doar apartamente modeste. "În primul rând dăm o valoare mai mare, 570.000 de lei, adică să poată să își cumpere o casă, nu o bojdeucă. Mărim plafoanele, pentru că dacă aveai peste 3.000 de lei venituri, nu te mai calificai, intrai într-un cerc vicios, adică foarte puțini mai aveau acces și la case foarte mici", a spus Dragnea, precizând că sigur că "se vor găsi bănci care să susțină asta".

Cel puțin pentru ultima afirmație – că se vor găsi bănci dispuse să-I susțină promisiunile făcute înainte de alegeri – liderul PSD ar putea avea acoperire. Rămâne de văzut dacă doar de la CEC Bank, instituția deținută chiar de MInisterul Finanțelor, inițiatorul ce va asuma oficial proiectului, sau și de la alte bănci. În funcție de nivelul subvenției de dobândă, bancherii vor calcula dacă ies sau nu pe pierdere în noile condiții. Vor decide apoi, dându-și și măsura coerenței principiilor, dacă merită să continue parteneriatul cu Executivul, într-un program ce va crește cheltuielile bugetare pentru o protecție socială discutabilă, în maniera risipei criticate constant în rapoartele analiștilor propri, dar lucrativă totuși și businessul bancar.

Programul prevede acordarea de subvenții, astfel:

- reducerea cu 2,6% puncte procentuale a ratei dobânzii pentru beneficiarii cu venituri nete lunare în anul 2019:

- mai mici de 6.000 lei individual,

- de 7.000 lei pentru o familie formată din doi adulți sau un beneficiar care este asistent maternal pentru un copil,

- de 8.000 lei pentru o familie cu un copil,

- de 9.000 lei pentru o familie cu doi sau mai mulți copii.

Din 2020 veniturile valabile pentru acordarea subvenției se actualizează anual cu rata medie a inflației pentru anul anterior și se publică pe pagina de internet a CNSP. Mecanismul de subvenționare a dobânzii se va realiza prin intermediul declarației fiscale lunare a angajatorului beneficiarului și este valabil pe perioada în care beneficiarul se încadrează în veniturile menționate anterior.

- reducerea cu 1 punct procentual a ratei dobânzii pentru beneficiarii care au un copil sau sunt asistenți maternali pentru un copil, și cu 2 puncte procentuale pentru cei care au doi sau mai mulți copii sau sunt asistenți maternali pentru doi sau mai mulți copii, cu vârsta de până la 18 ani sau de până la 26 de ani dacă urmează o forma de învățământ de lungă durată, după caz.

- reducerea cu 1 punct procentual a ratei dobânzii creditului garantat pentru beneficiarii eligibili care sunt încadrați într-un grad de handicap sau au în familie persoane încadrate cu un grad de handicap grav.

Reducerea cumulată pentru un contract de credit nu poate depăși 4,6 puncte procentuale, ceea ce reprezintă până la circa 84% din costul creditului.

La cererea beneficiarului, finanțatorii acordă prin contractul de credit o perioadă de grație la rambursarea capitalului de maxim 3 ani, fără a depăși cumulat perioada de creditare de maxim 20 de ani.