Restricțiile introduse în ce privește regimul microîntreprinderilor, cu aplicare din 2023, în special cea care obligă firmele să aibă cel puțin un angajat pentru a putea utiliza acest tip de impozitare, au condus la o scădere considerabilă a numărului de microîntreprinderi, cu 371.324, de la 912.875 în decembrie, un record, la 541.551 la finele lunii martie, arată datele analizate de Profit.ro. Cele mai multe dintre aceste firme au fost nevoite să treacă de la impozitare în regim micro (pe venit) la impozit pe profit, categorie la care numărul societăților a urcat cu 351.044, după cum se vede în tabelele de mai jos.

De ce este important: Impozitarea în regim de microîntreprindere este considerată mai avantajoasă, cu o povară fiscală mai redusă decât impozitarea pe profit, obiectivul acestui tip de taxare fiind de a susține companiile mici. Anterior introducerii restricțiilor, numărul de microîntreprinderi ajunsese la 912.875, record, iar cel al firmelor plătitoare de impozit pe profit la 128.114, sistemul fiind folosit mai degrabă pentru optimizare fiscală, cum era, de exemplu, cazul antreprenorilor care își fragmentau afacerea în mai multe firme care să se încadreze la micro.

Datele arată astfel că cele mai multe microfirme afectate de restricții au trecut la impozit pe profit, așa cum vizau autoritățile. Modificările fiscale au fost adoptate în vara anului trecut, ca parte a măsurilor agreate cu Comisia Europeană în PNRR pentru limitarea regimurilor fiscale speciale și creșterea veniturilor la buget.

Se încheie, astfel, șase ani de creștere constantă, în urma cărora numărul de microfirme a urcat de la 494.993 la final de 2016, la 912.875 la sfârșit de 2022. Extinderea utilizării regimului de microîntreprindere a fost determinată de nivelul scăzut de taxare față de alte tipuri de impozitare, mai ales față de taxarea muncii, de creșterea plafonului de încadrare până la 1 milion de euro pe an, dar și de eliminarea, de la 1 ianuarie 2018, a unor restricții, inclusiv a condiției ca cel mult 20% din venituri să fie din consultanță și mangement. Relaxarea condițiilor pentru micro a fost adoptată în 2018 de către guvernarea PSD de la acel moment și a încurajat optimizarea fiscală prin acest regim de taxare. Restricționarea condițiilor pentru micro a fost adoptată în 2022 de către coaliția PNL-PSD-UDMR.

Un alt aspect important este că numărul contribuabililor activi a avansat, cu circa 4.400 la persoane juridice, la 1.297.683, și mai accelerat, cu 42.000, la 655.387, în ce privește activitățile independente. De altfel, specialiștii din domeniu anticipau, încă de la momentul adoptării schimbărilor fiscale, că o parte a celor care obțineau venituri folosind microîntreprinderi s-ar putea reorienta către activități independente, în funcție de care variantă de impozitare este mai avantajoasă.

În cadrul PNRR, autoritățile române au convenit cu cele europene reducerea semnificativă a ariei de aplicare a regimului de impozitare pentru microîntreprinderi, restricțiile necesare a fi doptate în acest scop fiind la alegerea Guvernului.

Microîntreprinderile care, în anul 2023, au devenit plătitoare de impozit pe profit ca urmare a neîndeplinirii condițiilor nou introduse, au comunicat ANAF ieșirea din sistemul de impunere pe veniturile microîntreprinderilor, până la data de 31 martie 2023, prin depunerea declarației de mențiuni – formular 700. Ieșirea din sistemul micro în cursul anului se anunță ANAF în termen de 15 zile de la data producerii modificării, prin depunerea declarației de mențiuni – formular 700 și este definitivă.

Restricții importante introduse la microîntreprinderi

(noi condiții aplicabile de la 1 ianuarie 2023, cu verificarea datelor de la sfârșitul anului 2022)

- a realizat venituri, altele decât cele din consultanță și/sau management, în proporție de peste 80% din veniturile totale (excepție consultanța fiscală).

- are cel puțin un salariat, cu excepția situației persoanelor juridice române nou înființate, care au un termen de 30 zile de la data înregistrării în registrul comerțului pentru îndeplinirea acestei condiții. Anterior, impozitarea micro era de 1% cu angajați și 3% fără. Acum a rămas doar varianta de 1% cu cel puțin un angajat.

- are asociați/acționari care dețin peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cel mult trei persoane juridice române care se încadrează să aplice sistemul de impunere pe veniturile microîntreprinderilor, incluzând și persoana care verifică îndeplinirea condițiilor.

- plafonul de venituri obținute într-un an, până la care firmele pot aplica impozitarea în regim micro, a fost redus de la 1 milion de euro la 500.000 de euro.

- o serie de categorii au fost excluse din 2023 de la regimul micro:

- persoana juridică română care desfășoară activități în domeniul bancar;

- persoana juridică română care desfășoară activități în domeniile asigurărilor și reasigurărilor, al pieței de capital, inclusiv cea care desfășoară activități de intermediere în aceste domenii;

- persoana juridică română care desfășoară activități în domeniul jocurilor de noroc;

- persoana juridică română care desfășoară activități de explorare, dezvoltare, exploatare a zăcămintelor de petrol și gaze naturale

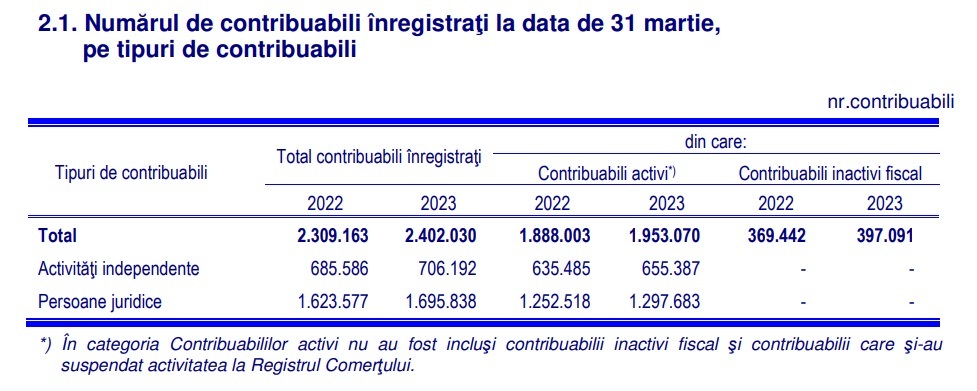

Situație microîntreprinderi martie 2023

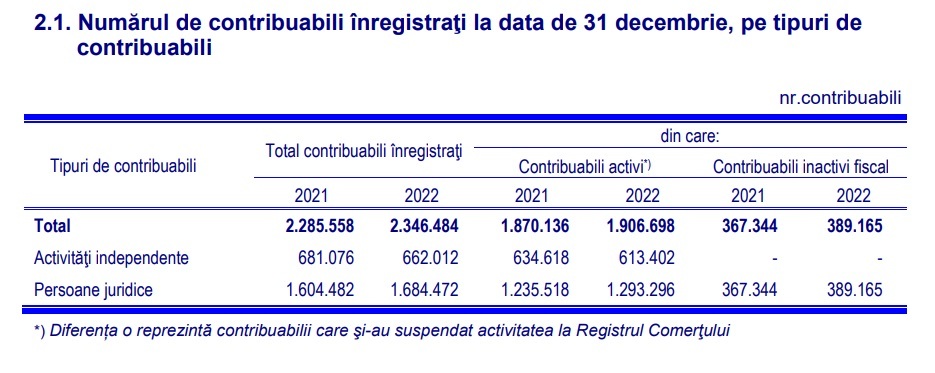

Situație microîntreprinderi decembrie 2022

Situație contribuabili activi martie 2023

Situație contribuabili activi decembrie 2022