Tranzacțiile cu proprietăți, clădiri și terenuri vor fi impozitate cel puțin la valoarea minimă prevăzută prin studiile de piață pe care le realizează camerele notarilor publici, dacă valoarea din contractul prin care este efectuat transferul proprietății este mai redusă decât nivelul din studiile de piață, prevede un amendament introdus în Parlament la un proiect de lege de către Comisia de buget a Senatului, conform datelor analizate de Profit.ro. Totodată, se va renunța la practica actuală ca, în cazul în care valoarea tranzacției se situează sub nivelul minim prevăzut în studiile organizațiilor notarilor, să fie notificată ANAF.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Pentru a intra în vigoare, proiectul trebuie să fie votat de Senat și de Camera Deputaților, după care să fie publicat în Monitorul Oficial. Modificările introduse în comisiile de specialitate, unde sunt membri, de principiu, parlamentari cu expertiză în domeniile respective, sunt însă rareori schimbate de către plenul Parlamentului.

În prezent, impozitul este calculat la valoarea declarată de părți în actul prin care se transferă dreptul de proprietate sau dezmembrămintele sale. În cazul în care valoarea declarată este inferioară valorii minime stabilite prin studiul de piață realizat de către camerele notarilor publici, notarul public notifică organelor fiscale respectiva tranzacție.

Cum proiectul prevede ca în cazul în care valoarea declarată este inferioară valorii minime stabilite prin studiul de piață, impozitarea să se facă la valoarea minimă din studiu, notificarea ANAF nu mai este necesară.

Același principiu ar urma să se aplice și moștenirilor, pentru care nivelul minim al impozitării va fi stabilit la valoarea minimă prevăzută în studiul de piață.

De asemenea, este introdusă obligația camerelor notarilor publici de a actualiza cel puțin o data pe an studiile de piață intocmite de experți evaluatori autorizați, care trebuie să conțină informații privind valorile minime consemnate pe piața imobiliară specifică în anul precedent, și de a le comunica direcțiilor generale regionale ale finanțelor publice din cadrul ANAF.

Noile prevederi - în comisie nu au fost voturi împotrivă

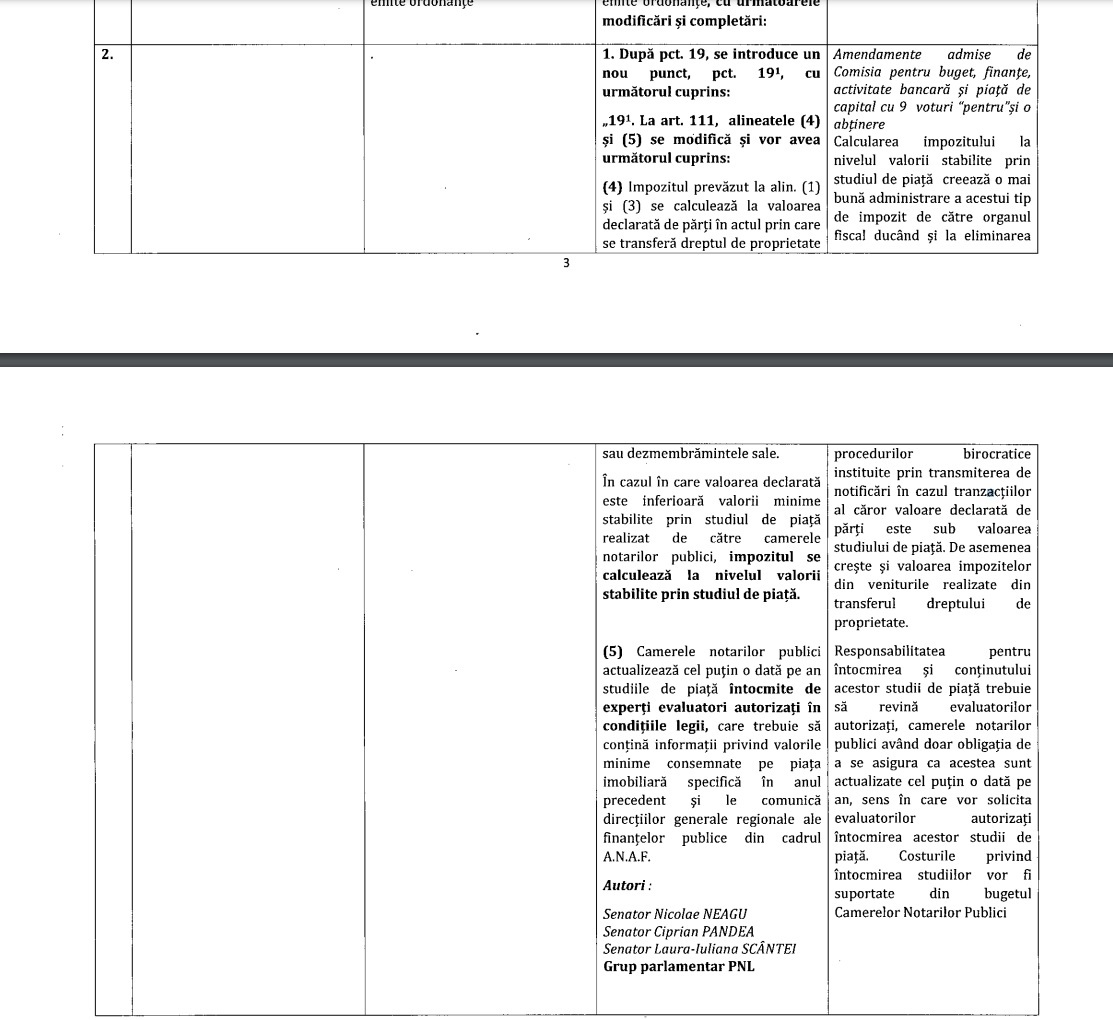

La art. 111, alineatele (4) și (5) se modifică și vor avea urmatorul cuprins:

(4) Impozitul prevazut la alin. (1) și (3) se calculează la valoarea declarată de părți în actul prin care se transferă dreptul de proprietate sau dezmembrămintele sale. În cazul în care valoarea declarată este inferioară valorii minime stabilite prin studiul de piață realizat de către camerele notarilor publici, impozitul se calculează la nivelul valorii stabilite prin studiul de piață.

Motivare

Calcularea impozitului la nivelul valorii stabilite prin studiul de piata crează o mai bună administrare a acestui tip de impozit de către organul fiscal ducând și la eliminarea procedurilor instituite prin transmiterea de notificări în cazul tranzacțiilor a căror valoare declarată de părți este sub valoarea studiului de piață. De asemenea crește și valoarea impozitelor din veniturile realizate din transferul dreptului de proprietate.

(5) Camerele notarilor publici actualizează cel puțin o dată pe an studiile de piață întocmite de experți evaluatori autorizați în condițiile legii, care trebuie să conțină informații privind valorile minime consemnate pe piața imobiliară specifică în anul precedent și le comunică direcțiilor generale regionale ale finanțelor publice din cadrul ANAF.

Motivare

Responsabilitatea pentru întocmirea și conținutul acestor studii de piață trebuie să revină evaluatorilor autorizați, camerele notarilor publici având doar obligația de a se asigura că acestea sunt actualizate cel puțin o dată pe an, sens în care vor solicita evaluatorilor autorizați întocmirea acestor studii de piață. Costurile privind întocmirea studiilor vor fi suportate din bugetul camerelor notarilor publici.

Impozitarea în prezent

Cod Fiscal - art. 111

(1) La transferul dreptului de proprietate și al dezmembrămintelor acestuia, prin acte juridice între vii asupra construcțiilor de orice fel și a terenurilor aferente acestora, precum și asupra terenurilor de orice fel fără construcții, contribuabilii datorează un impozit care se calculează prin aplicarea cotei de 3% asupra venitului impozabil. Venitul impozabil se stabilește prin deducerea din valoarea tranzacției a sumei neimpozabile de 450.000 lei.

(...)

(3) Pentru transmisiunea dreptului de proprietate și a dezmembrămintelor acestuia cu titlul de moștenire nu se datorează impozitul prevăzut la alin. (1), dacă succesiunea este dezbătută și finalizată în termen de 2 ani de la data decesului autorului succesiunii. În cazul nefinalizării procedurii succesorale în termenul prevăzut mai sus, moștenitorii datorează un impozit de 1% calculat la valoarea masei succesorale.

(4) Impozitul prevăzut la alin. (1) și (3) se calculează la valoarea declarată de părți în actul prin care se transferă dreptul de proprietate sau dezmembrămintele sale. În cazul în care valoarea declarată este inferioară valorii minime stabilite prin studiul de piață realizat de către camerele notarilor publici, notarul public notifică organelor fiscale respectiva tranzacție.

(5) Camerele notarilor publici actualizează cel puțin o dată pe an studiile de piață care trebuie să conțină informații privind valorile minime consemnate pe piața imobiliară specifică în anul precedent și le comunică direcțiilor generale regionale ale finanțelor publice din cadrul ANAF.