Declarația 100 va fi modificată în scurt timp pentru a permite firmelor, plătitoare de impozit pe profit sau microîntreprinderi, să declare în formular bonificații dacă plătesc impozitul pe primul trimestru până la termenul scadent, de 25 aprilie. Acordarea de bonificații a fost stabilită de Guvern prin ordonanță în urmă cu câteva săptămâni. Ordinul președintelui ANAF pentru modificarea D100, astfel încât să permită declararea bonificațiilor, a fost semnat și trimis încă de săptămâna trecută la Monitorul Oficial, unde așteaptă publicarea, a declarat pentru Profit.ro un reprezentant al Ministerului Finanțelor. Ordinul ANAF ar trebui publicat în cel mai scurt timp, în această noapte sau mâine.

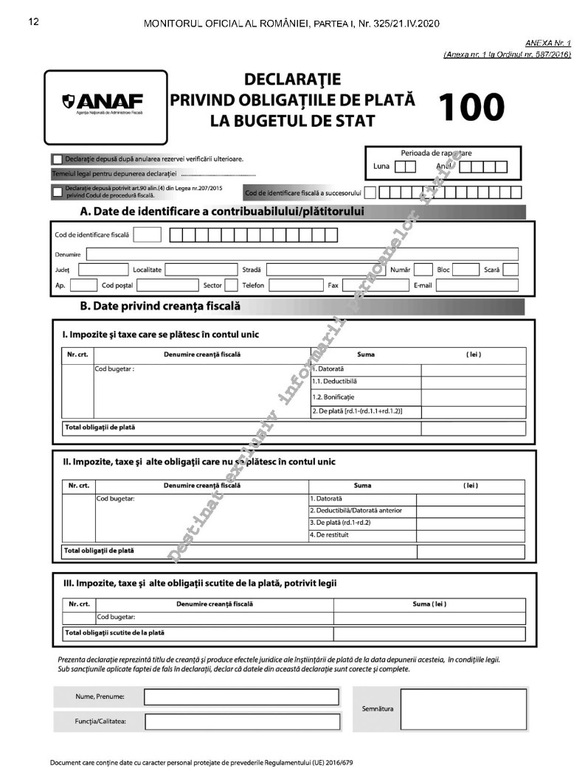

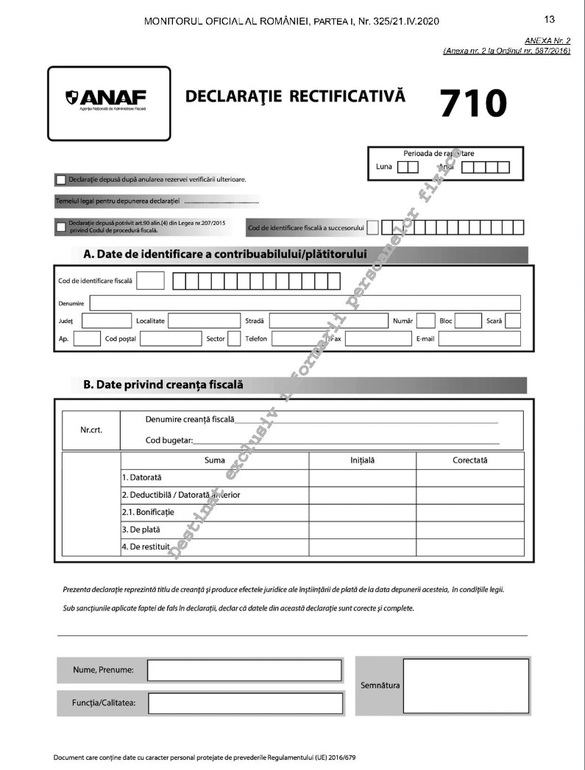

Potrivit informațiilor Profit.ro, ordinul modifică D100, dar și D710, pentru a insera rubrica pentru bonificație.

UPDATE 21.30 Ordinul președintelui ANAF a apărut în Monitorul Oficial. Documentele sunt atașate la finalul articolului.

Firmele care plătesc anticipat impozitul pe profit pot primi bonificație de 5% sau 10%, iar microîntreprinderile, de 10%.

"Declarația privind obligațiile de plată la bugetul de stat - Formularul 100" are de obicei ca termen de depunere data de 25. Întrucât 25 luna aceasta cade sâmbătă, termenul este luni, 27 aprilie.

Marii contribuabili vor avea o bonificație de 5%, în timp ce contribuabilii mici și mijlocii vor beneficia de o reducere a impozitului datorat cu 10%.

Prevederile se aplicã în mod corespunzãtor și pentru contribuabilii care au optat pentru un an fiscal diferit de anul calendaristic, dacã plãtesc impozitul datorat pentru trimestrul/plata anticipatã trimestrialã pânã la termenul scadent cuprins în perioada 25 aprilie-25 iunie 2020.

Bonificațiile se vor aplica și pentru companiile de turism și de alimentație publicã, privind impozitul specific unor activitãþi, pentru impozitul pe profit aferent trimestrului I al anului 2020.

Contribuabilii determinã impozitul pe profit/impozitul pe veniturile microîntreprinderilor, de platã, prin scãderea din impozitul datorat a bonificației calculatã potrivit act normativ aprobat. Pentru plãtitorii de impozit pe profit, bonificația calculatã potrivit actului normativ aprobat, se înscrie în mod distinct în declarația anualã de impozit pe profit.