Normele Codului Fiscal care aduc clarificări în privința impozitării clădirilor au fost publicate luni, 21 martie, în Monitorul Oficial, cu doar zece zile înainte de expirarea termenului pentru depunerea declarațiilor la direcțiilor locale.

În Monitorul Oficial nr 208 de luni, 21 martie, a apărut hotărârea de guvern 159 de modificare a normelor de aplicare a Codului fiscal.

Proprietarii persoane fizice trebuie să depună declarații la direcțiile de taxe locale pentru clădirile mixte și nerezidențiale, până pe 31 martie. Prin urmare, cei care au așteptat clarificările din norme mai au la dispoziție 10 zile ca să își completeze și să își depună declarațiile.

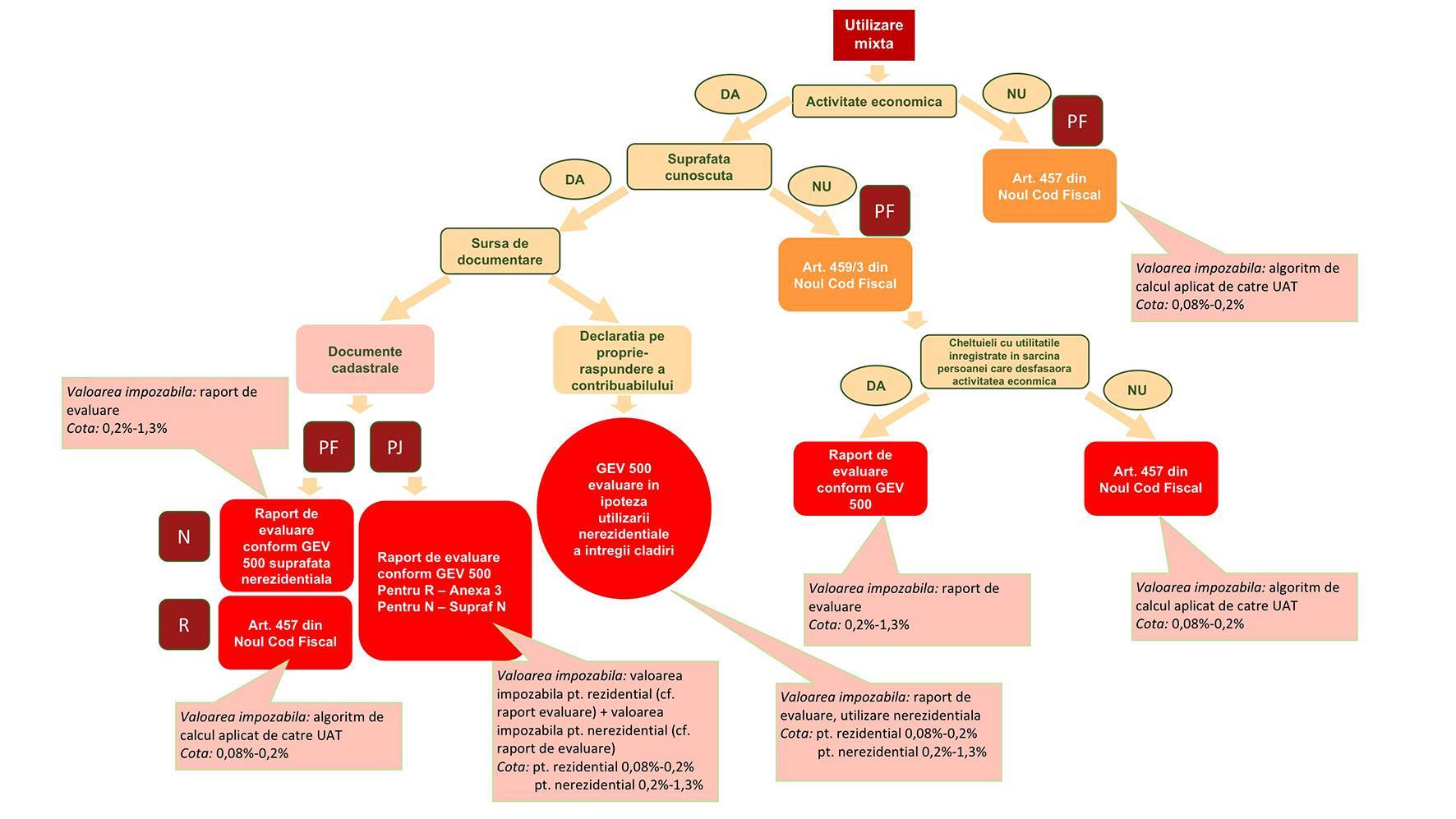

UPDATE În varianta publicată în Monitorul Oficial, se arată că în aplicarea prevederilor art. 459 din Codul fiscal care prevede calculul impozitului pe clădirile cu destinație mixtă aflate în proprietatea persoanelor fizice, la alin 3 referitor la clădirile unde suprafețele folosite în scop rezidențial și cele folosite în scop nerezidențial nu pot fi evidențiate distinct, se aplică următoarele reguli pentru calcularea impozitului pe clădirile cu destinație mixtă, aflate în proprietatea persoanelor fizice:

- unde este înregistrat un domiciliu fiscal la care se desfăsoară activitatea economică iar suprafețele folosite în scop rezidențial și nerezidențial nu sunt evidențiate distinct , impozitul se calculează conform art 458 (nerezidențial) din Codul Fiscal dacă există cheltuieli cu utilitătile înregistrate în sarcină persoanei care desfășoară activitate economică.

- în cazul în care nu există cheltuieli cu utilitătile înregistrate în sarcină persoanei ce desfășoară activitate economică, impozitul se calculează conform prevederilor art 457 din Codul Fiscal, adică rezidențial.

Cheltuielile cu utilitățile sunt cheltuieli comune aferente imobilului, energia electrică, gaze naturale, termoficare, apa, canalizare.

Persoanele care dețin clădiri mixte, unde spațiile nu sunt distincte și nu se deduc cheltuielile, vor declara acest lucru pe propria răspundere și nu vor mai aduce documente justificative, cum ar fi act de dobândire a dreptului de proprietate, raport de evaluare etc.

Astfel, normele clarifică impozitarea clădirilor mixte – folosite atât ca locuință, cât și ca sediu al firmei sau al PFA – unde spatiile afectate fiecăruia dintre cele două scopuri nu sunt delimitate, conform prevederilor contractuale. Prin urmare, criteriul utilităților intervine doar acolo unde spațiile nu sunt distincte. Impozitul se stabilește în aceste cazuri în funcție de persoana care plătește utilitățile. Dacă utilitățile sunt decontate, deduse de persoana juridică sau PFA, atunci impozitul este nerezidențial, iar dacă sunt suportate de persoana fizică este rezidențial, chiar dacă la sediu se desfășoară activitate.

În situațiile în care spațiile sunt delimitate, de exemplu potrivit contractului de comodat sau de închiriere, atunci, impozitul va fi rezidențial pentru suprafața de locuit și nerezidențial pentru cea alocată activității. Așadar, va fi necesar un raport de evaluare pentru toată clădirea, iar impozitul se va calcula, conform prorata, ca pentru clădiri nerezidențiale pentru partea destinată sediului/activității și se va însuma cu cel calculat pentru suprafața rezidențială.

Dacă în clădire este înregistrată o societate sau PFA, dar nu se desfășoară activitate (conform unui certificat constatator de la registrul comerțului, de exemplu), atunci, impozitul este rezidențial.

"Clădirile mixte deținute de persoane fizice sunt de două tipuri: cele în care spațiile destinate celor două scopuri rezidențial și nerezidențial sunt sau pot fi delimitate distinct și cele în care spațiile nu sunt sau nu pot fi delimitate distinct. Al doilea caz este cel pentru care proiectul aduce clarificări. Pentru aceste clădiri, încadrarea în categoria rezidențial sau nerezidențial se face în funcție de persoana care decontează cheltuielile cu utilitățile, indiferent, subliniez, indiferent dacă în clădire se desfășoară sau nu activitate economică”, explică Andreea Steinhart, partner Contexpert.