Economia românească va contracție anuală în primul semestru și va reveni în a doua partea al lui 2026. Scenariul de bază al ING este că partea militară intensă a conflictului se va calma în următoarele două săptămâni.

Inflația medie va fi de 7,9% în 2026, potrivit noii prognoze ING, cu 0,7 puncte procentuale peste estimarea anterioară. Este a doua cea mai mare revizuire în sus în rândul țărilor din regiune, precum și cea mai mare rată: Cehia (1,7%), Ungaria (3,2%, +0,4 pp), Polonia (3,2%, +1 pp). La nivelul zonei euro, prognoza a fost majorată de la 2,1% la 2,8%.

„Inflația este estimată acum să depășească 10% în perioadele martie-aprilie, determinată în mare parte de creșterea prețurilor petrolului, lăsând Băncii Naționale a României puțin spațiu de manevră”, arată ING.

Previziunea inflației medii în România pentru 2027 este menținută la 4%.

Inflația va accelera începând cu al doilea trimestru, pe fondul creșterii prețurilor la energie. Impactul se suprapune peste o perioadă de dificultate economică. ING se așteaptă la o contracție a PIB în primele două trimestre din acest an, în termeni anuali (-0,7% în T1 și -0,8% în T2). Pe tot anul, creșterea este estimată la 0,6%, pe fondul revenirii în al doilea semestru: +0,3% în T3, +2,8% în T4. În 2027 este anticipată o creștere de 2,8%.

Cursul plat ascunde presiuni de depreciere a leului

„Perechea EUR/RON a evoluat în mare parte plat de la începutul lunii martie, însă volumele considerabile ale tranzacțiilor – care sugerează oferte oficiale – au împiedicat probabil creșterea perechii EUR/RON la nivelul comparabil cu cele ale monedelor regionale, pe fondul mediului global de aversiune față de risc. Dacă aversiunea față de risc persistă, nu se poate exclude o ajustare ascendentă a perechii mai devreme decât se aștepta”, arată Valentin Tătaru, economist șef al ING România.

Dacă perioada de volatilitate globală se prelungește, menținerea cursului valutar la nivelurile actuale ar putea deveni din ce în ce mai costisitoare. Pe de altă parte, creșterea cursului ar duce la o creștere și mai mare a inflației.

Lichiditatea s-a restrâns

Excesul de lichiditate ajunsese la un nivel de 45 de miliarde de lei în februarie, cel mai ridicat de după iulie 2024. Acest exces a pus presiune de scădere pe ratele interbancare, dar în urma volatilității recente s-a redus.

„Pe piețele monetare, creșterea volatilității implicite a cursului valutar a semnalat o restrângere rapidă a surplusului de lichiditate în lei, deși magnitudinea a fost încă modestă în comparație cu episodul din mai 2025”, notează ING.

Petrolul așteptat să rămână scump

Cotația țițeiului Brent a depășit și 110 dolari/barilul joi, după ce SUA/Israel au bombardat instalații de gaz în Iran, iar Iranul a lovit cu rachete un importat centru de procesare a gazului lichefiat din Qatar.

ING a majorat prognoza de preț pentru barilul de țiței Brent de la 71 de dolari în T2, 68 în T3 și 62 în T4, la 91 de dolari în T2, 85 de dolari în T3 și 77 de dolari în T4. Media pe tot anul a fost majorată de la 68 la 82 de dolari/barilul.

Pentru gazele naturale (cotație Dutch TTF), media a fost crescută de la 31 de euro/MWh în T2, 28 în T3 și 30 în T4, la 50 de euro/MWh în T2 și 38 în T3 și T4. Pe tot anul, media a urcat de la 32 la 41 euro/MWh.

Proiecția de preț se bazează pe noul scenariu central al ING:

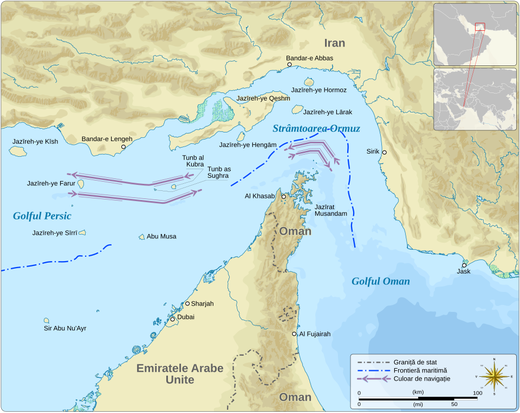

„Luptele intensive se vor încheia în următoarele două săptămâni, dar vor fi urmate de atacuri de intensitate mai mică, care vor persista timp de câteva luni. Este un scenariu în care deschiderea Strâmtorii Ormuz va dura mult mai mult decât se anticipase inițial. „Jocul final” în acest scenariu ar putea fi un armistițiu temporar sau un conflict tacit, cu escorte maritime și discuții exploratorii privind sancțiunile. Schimbarea regimului în timp este încă posibilă, impulsionată din interior, ca în Germania de Est la sfârșitul anilor 1980”, arată un raport al ING.

În scenariul optimist, războiul s-ar încheia mai repede și traficul naval prin Strâmtoare ar urma să se reia în scurt timp.

Scenariu negativ presupune prelungirea războiului:

„Lupte mai lungi, urmate de o confruntare prelungită, de grad inferior, impulsivă. Aceasta ar implica o situație mult mai incertă în Strâmtoare. În acest scenariu, „jocul final” ar putea fi un armistițiu obținut cu greu, cu garanții din partea unor terțe părți (probabil implicând Rusia sau China), posibilitatea unei ridicări secvențiate a sancțiunilor și un regim de securitate maritimă pentru Ormuz. Cu toate acestea, chiar și atunci, o pace durabilă ar putea rămâne evazivă, iar regiunea s-ar putea instala într-un echilibru fragil, predispus la reapariții”, notează analiștii băncii olandeze.