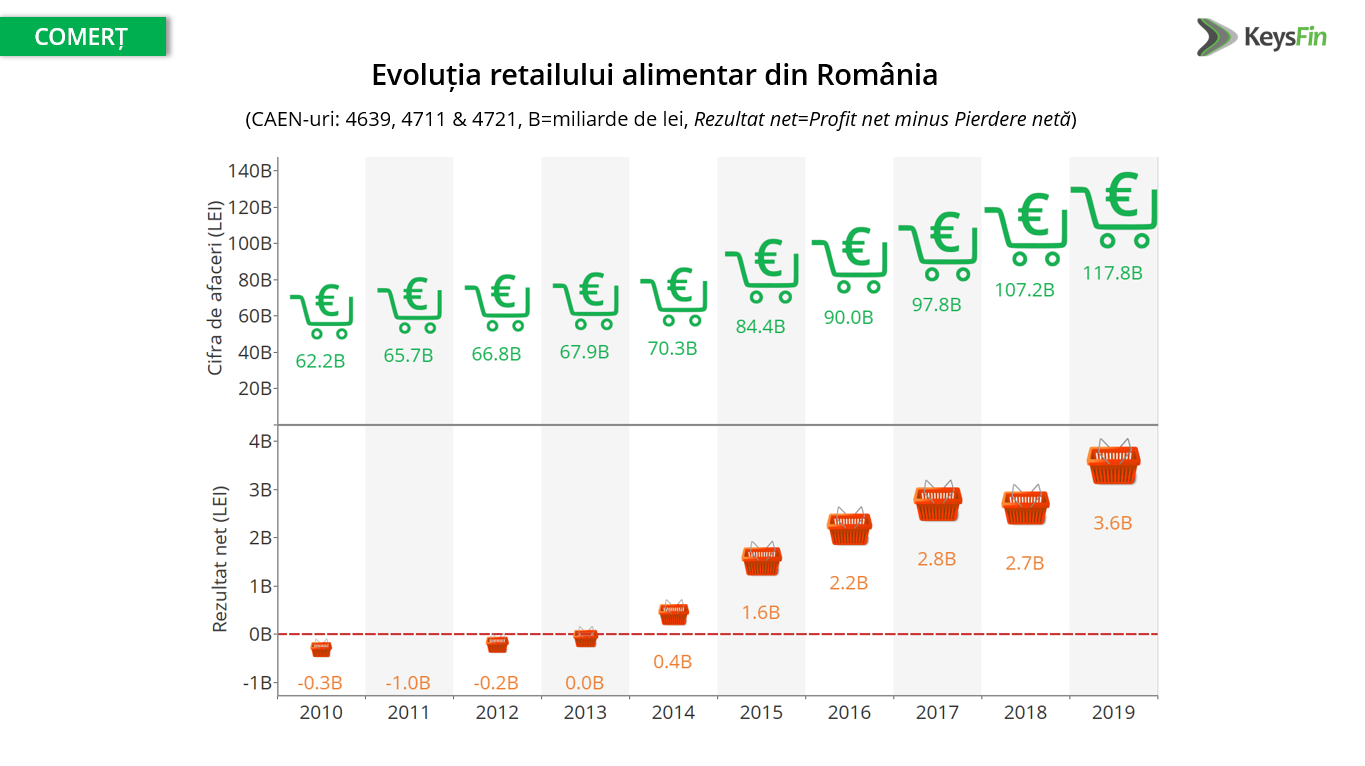

Cifra de afaceri a retailului alimentar este estimată în jurul nivelului de 130 miliarde lei în 2020, după ce, în 2019, acest sector a înregistrat venituri de 118 miliarde lei.

Creșterea se datorează atât proviziilor făcute de populație la începutul pandemiei, cât și trendului ascendent al vânzărilor online din food retail, peste media creșterii pieței de e-commerce, de 30% în 2020, arată datele KeysFin.

Cu toate acestea, în 2021, analiștii se așteaptă la o revenire la ritmul de creștere medie anuală din ultimii 10 ani, de 7%, la aproximativ 140 de miliarde de lei, pe fondul revenirii consumului la valori normale.

„Pofta nu vine doar mâncând, ci, în cazul de față, a venit din cauza temerilor legate de necunoscut, așa cum s-a întâmplat la nivel mondial în martie 2020. În prima fază, românii și-au făcut provizii considerabile, iar, apoi, au încercat să prevină infectarea cu Covid, orientându-se către cumpărături online. Retailerii locali au ținut pasul cu aceste trenduri ale pieței, iar mobilizarea lor s-a văzut prin recordurile de vânzări din 2020. Analiza retailului alimentar este o analiză pe care o facem anual, astfel că, pe lângă faptul că suntem mândri că în studiul de anul trecut am estimat corect nu doar direcția acestei industrii, ci și rezultatele de business, pentru 2021, mizăm pe revenirea la o creștere mai moderată a industriei, a declarat Roxana Popescu, Managing Director al KeysFin.

Industria de retail alimentar număra peste 228 mii de angajați în 2019, dintre care cei mai mulți lucrau pentru PROFI ROM FOOD SRL, respectiv 16,3 mii din aceștia (după un avans de aproape 20% în 2019).

Cei mai mulți români și-au făcut în continuare cumpărăturile la KAUFLAND ROMANIA SCS, care rămâne liderul pieței de retail alimentar, cu o cifră de afaceri de 11,9 miliarde de lei și o cotă de piață de peste 10% în 2019. Compania germană este și cel mai profitabil jucător din piață, înregistrând un profit net de 847,7 milioane de lei, respectiv 19,7% din total.

În ordine, clasamentul companiilor din retailul alimentar după cifra de afaceri din 2019 este completat de LIDL DISCOUNT SRL, cu o cifră de afaceri de 9,8 miliarde de lei și o cotă de piață de 8,3% , și de CARREFOUR ROMÂNIA SRL cu 8,2 miliarde si 6,9% din total. Pe următoarele locuri, respectiv 4 și 5, se situează PROFI ROM FOOD SRL (6,2%) și Mega Image SRL (5,6%).

Cele mai mari 10 companii din retail-ul alimentar au avut o cifră de afaceri cumulată de aproape 65 de miliarde de lei, generând peste 55% din cifra de afaceri totală a industriei în 2019.

Odată cu creșterea cifrei de afaceri a crescut și profitabilitatea, astfel că, în 2019, profitul net al companiilor din domeniu a înregistrat o creștere cu 13% în comparație cu anul precedent și a fost cu 247% mai mare decât în 2010, ajungând la aproape 4,3 miliarde de lei. Primii 5 jucători au înregistrat cumulat un profit net de 1,9 miliarde de lei, ceea ce a constituit 44% din total, în 2019. Rezultatul net (profit net minus pierdere netă) s-a îmbunătățit semnificativ de la o pierdere de peste un miliard de lei în 2011, la un rezultat net pozitiv de 3,6 miliarde de lei înregistrate la nivelul lui 2019.

În 2020, rezultatul net a fost puternic influențat de proiectele ample de investiții: de la managementul stocurilor, campaniile ample de informare, prevenție și responsabilizare a populației și eforturile de igienizare a spațiilor, la extinderea rețelelor de magazine, deschiderea de eventuale depozite dedicate vânzărilor online și la investițiile din zona de livrare (directă sau indirectă) la domiciliu.

La nivelul Uniunii Europene, datele ajustate sezonier ale Eurostat arată o scădere a vânzărilor cu amănuntul de 0,8% în 2020 față de anul anterior, cu o creștere a sub-componentei vânzărilor de mărfuri alimentare, băuturi și tutun de 5,6% în aceeași perioadă (în detrimentul vânzărilor de combustibili: minus 14,1% în aceeași perioadă).

Cu toate acestea, România s-a situat astfel pe locul al 7-lea la nivelul UE, după evoluțiile anuale ale Irlandei (+11,1%), Franței (+9,1%), Estoniei (+5,9%), Poloniei (+4,5%), Belgiei (+3,6%) și Maltei (+3,3%) , cu 2,7%.

La nivel local, potrivit datelor Institutului Național de Statistică, comerțul cu amănuntul (serie brută) a crescut cu 2,2% în 2020 față de 2019 (pentru comerțul de mărfuri alimentare, băuturi și tutun la nivel agregat s-a înregistrat un avans de 2 ori mai mare, de 5% în 2020 față de 2019), iar cel cu ridicata s-a majorat cu 3% față de 2019, în ciuda unui declin total al economiei de 4% în 2020.

Notă: Analiza KeysFin are la bază datele financiare anuale, neajustate, agregate, raportate de companii la Ministerul Finanțelor (la sfârșitul perioadei), care au ca domeniu principal de activitate unul dintre următoarele coduri CAEN: 4639 (Comerț cu ridicata nespecializat de produse alimentare, băuturi și tutun), 4711 (Comerț cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare, băuturi si tutun), 4721 (Comerț cu amănuntul al fructelor și legumelor proaspete, în magazine specializate). Toate cifrele sunt exprimate în lei, iar datele au fost extrase la începutului anului 2021. Estimările au la bază rata medie anuală, calculată pe o perioadă de cel puțin 5 ani.