Nivelul tranzacțiilor imobiliare s-a stabilizat în acest an la 700 de milioane de euro. Piața este dependentă de câteva schimburi mari, greu de previzionat, atrage atenția Andrei Văcaru, Head of Capital Markets JLL România.

Imaginea pieței imobiliare din România este una de antrenare a activității, de a fi parte importantă în „boom”-ul economic românesc, cu intensificare a construcțiilor, prețuri peste cele ale ultimilor ani, vizibilitate a unor proiecte, dezmorțire a mai multor jucători, creditare bancară consistentă. Totuși, volumul tranzacțiilor arată piața ca fiind una mai degrabă în stabilizare, cu o lichiditate inferioară față de celelalte țări din regiune.

La nivelul de aproximativ 700 de milioane euro al tranzacțiilor, „piața este relativ stabilă”, spune Andrei Văcaru, Head of Capital Markets JLL România. „Este loc de creștere”, arată partea plină a paharului. Lichiditatea pieței este, însă, abia la jumătate față de cea a Republicii Cehe, iar cifrele agregate se modifică drastic imediat ce sunt îndepărtate tranzacțiile cu valori mai mari de 50 de milioane de euro.

16 aprilie - Maratonul de Educație Financiară

Aceasta face ca, pe de o parte, piața să fie foarte greu de previzionat, o singură tranzacție mare pe final de an putând schimba întregul tablou. Pe de altă parte, lichiditatea mică pune în gardă marii jucători externi. Spre exemplu, tranzacția prin care hotelul Radisson din București a fost achiziționat pentru 170 de milioane euro a reprezentat 20% din volumul pieței. Investitori care fac astfel de mutări au temeri legate dacă nu cumva va reprezenta o problemă ieșirea și în ce măsură își vor găsi cu ușurință contrapartea.

Lichiditatea pieței este și cea care face ca intermediarii să nu mai recomande vânzarea la pachet a unor proprietăți din România cu alte astfel de imobile din Slovacia sau Polonia, spre exemplu. În regiune, „fundamentele tind să fie divergente, mai degrabă decât convergente”, spune Văcaru de la JLL România.

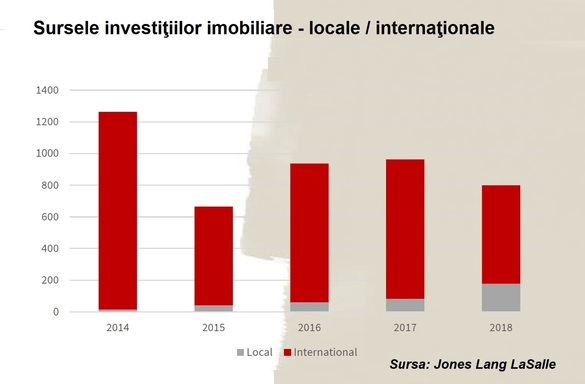

Este însă o zonă în care România copiază o tendință existentă la nivel regional, respectiv creșterea importanței jucătorilor locali. În Republica Cehă, spre exemplu, capitalului autohton îi cad în sarcină 67% din tranzacții. „Nicicând nu a fost la fel”, spune Văcaru. În România, 23% din volume au aparținut românilor.

Este și o componentă pozitivă, întrucât în momentele slabe ale pieței jucătorii interni mai degrabă rămân fermi pe poziție în etape în care capitalul străin tinde să se evapore. Un neajuns al pieței locale încă îl reprezintă faptul că fondurile de pensii au o limitare în a investi pe segmentul de real estate.

Cei mai mari jucători nerezidenți sunt din Africa de Sud, cu 30% din piață, inclusiv deținerile NEPI și, indirect, Globalworth.

O tendință este aceea a conturării independente a tranzacțiilor din orașele secundare. Dacă înainte acestea erau realizate mai curând „la pachet” de către jucători cu portofolii mai largi, acum Cluj-Napoca se profilează ca o destinație de sine stătătoare, fără să fie tractată neapărat de tranzacțiile din București.

Văcaru de la JJL România punctează și faptul că piața se debalansează către segmentele proprietăților rezidențale și de spații de birouri, în detrimentul retalului. Este o mișcare ce poate fi sesizată, în general, în Europa, dar există și o componentă specifică românească aceea ca jucătorii din domeniul comercial să fie atașați de proprietățile lor. În consecință, se vinde doar un spațiu comercial pe an, iar intermitența de aproximativ 12 luni între tranzacții este prea mare pentru a se putea monitoriza cu precizie o tendință anume.

Cum piața nu este foarte lichidă, aceasta este discountat de către jucători. Randamentele încă rămân ridicate, la jumătate între cele din marile orașe din sudul Europei precum Milano, Madrid, Lisabona, Barcelona și cele din Europa Centrală și cele din Moscova, Kiev și Sankt Petersburg. Aceasta denotă faptul că încă există spațiu de creștere, a conchis Văcaru.