Băncile fac raportări tot mai multe și mai stufoase la Fisc și chiar au ajuns să facă muncă de „procuror fiscal” pentru stat, în numele combaterii evaziunii fiscale, spune Cătălin Lefter, președintele comisiei de fiscalitate din Asociația Română a Băncilor. Nu se știe însă ce se întâmplă mai departe cu datele raportate, cum le utilizează ANAF și cu ce rezultate.

„În spațiul public nu se vorbește de raportarea CESOP, pe care o fac instituțiile de credit, care, cumva, este specifică pentru lupta împotriva acestui gap de TVA, mai ales pentru comerțul electronic”, spune Lefter.

Specialistul în fiscalitate spune că băncile raportează automat către autoritățile fiscale toate tranzacțiile unui client, dacă acestea depășesc pragul numeric de 25, indiferent de valoarea lor. Mai departe, Fiscul ar trebui să verifice tranzacțiile.

„De ce s-a pus acest prag de 25 de tranzacții? Pentru că se consideră că în UE mai mult de 25 de plăți pare să fie un indiciu destul de puternic pentru desfășurarea unei activități cu caracter de continuitate și pare a fi o activitate economică, și atunci autoritățile fiscale analizează aceste tranzacții, ar trebui să stabilească dacă contribuabilul înregistrează activitate economică, dacă a fost înregistrat fiscal, dacă și-a plătit impozite, dacă tranzacțiile sunt în sferă de TVA șamd”, explică Lefter.

Concret, raportările trebuie făcute pentru fiecare client, indiferent dacă este persoană fizică sau persoană juridică, care încasează din Uniunea Europeană 25 de plăți într-un trimestru. Banca este obligată să raporteze toate tranzacțiile din cont – UE sau extra-UE. Nu există un prag valoric, adaugă Lefter.

„Este pentru combaterea fraudei TVA în comerțul electronic. Sunt mulți care prestează servicii în UE, încasează bani, dar nu raportează activitatea pe diverse platforme digitale”.

Chiar dacă sunt deja în al doilea trimestru în care fac această raportare, băncile nu au primit încă feedback de la ANAF în legătură cu efectele datelor transmise.

„Instituțiile de credit au un cost mare de compliance pentru digitalizarea ANAF. Dar nu știm încă aceste raportări cum sunt folosite și care sunt rezultatele raportărilor efectuate.”

Mai mult, băncile au ajuns să presteze și muncă de investigație pentru Fisc.

„Trebuie să ne conformăm fiscal la momentul în care un client deschide un cont. Noi investigăm – ne-am transformat în procurori fiscali – investigăm rezidența fiscală a clientului. Cumva, nu luăm de bun ceea ce ne zice clientul, ci pe baza informațiilor, documentelor aduse la deschiderea de cont, stabilim, pe baza unor teste de rezonabilitate, care este rezidența fiscală efectivă a clientului, setăm această rezidență în sistem și la sfârșitul anului raportăm toți nerezidenții către autoritățile fiscale, cu poza contului la sfârșitul anului și cu veniturile realizate din relația cu banca. De ce facem asta? Pentru că autoritățile ar trebui să verifice ce a declarat clientul la sfârșitul anului vs. ce informații a primit administrația fiscală prin intermediul instituțiilor de credit”, explică Cătălin Lefter.

Totodată, Fiscul ar trebui să coreleze tranzacțiile făcute de contribuabilii rezidenți în străinătate cu informațiile din declarația depusă de persoana fizică la sfârșit de an și cu ceea ce a primit autoritatea fiscală pe calea schimbului automat de informații de la alte autorități fiscale, adaugă reprezentatul ARB.

Doar că băncile nu sțiu ce se întâmplă cu raportările.

„Nu există o transparență, nu ni se dă o informare despre care este rezultatul muncii noastre, a sistemului bancar, în legătură cu aceste raportări!”

Reprezentantul ARB solicită din partea autorităților nu doar mai multă transparență, dar și o predictibilitate mai mare, pentru că raportările costă și sunt adesea introduse pe parcursul anului, după ce bugetele au fost deja aprobate. De asemenea, băncile nevoie de training-uri specifice despre raportări, de ghiduri ușor de înțeles. Numărul declarațiilor a tot crescut de la an la an, dar altele mai vechi nu au fost eliminate.

„Simțim nevoia de eliminarea unor declarații. Deja transmitem niște informații care pot fi utilizate și care sunt redundante. Celebra declarație 394, care e din istorie, de acum 10-15 ani - noi raportam deja facturile cu partenerii români, emise și primite. Nu înțeleg de ce să mai trimitem aceste declarații, când există e-factura, SAF-T”, arată Lefter.

Problema băncilor cu taxa pe venituri (așa-numita taxă pe cifra de afaceri)

Reprezentantul ARB reiterează și unele neplăceri ale băncilor în legătură cu taxa de 2% pe veniturile bancare brute (1% din 2026), numită în lege taxa pe cifra de afaceri, pe care o plătesc de la începutul acestui an, pe lângă impozitul pe profit de 16%.

„Această taxă pe cifra de afaceri ne aruncă în afara oricărei convenții de evitare a dublei impunere, în sensul în care dacă o sucursală a unei bănci străine plătește taxa pe cifra de afaceri, această taxă nu poate fi folosită ca mecanism de credit fiscal. Deci cumva există o dublă impozitare, se plătește impozit pe același profit și în România și în țara unde se încorporează acest profit”, explică Lefter.

Taxa se aplică, într-o formă similară, pentru toate companiile peste un anumit prag de încasări, indiferent dacă au sau nu profit.

„Această taxă nu respectă niciun principiu fiscal și nici o principiu de așezare a impozitului”, spune Lefter. „Sunt companii care sunt într-un proces mare investițional și care realizează pierdere și atunci chiar dacă realizează pierderi, plătesc acest impozit pe profit. Se încalcă orice principiu, neutralitatea fiscală, justețea impunerii – impozitul trebuie plătit în funcție de capacitatea contributivă a contribuabilului – cumva, această taxă ar trebui să funcționează pentru contribuabilii la început de drum”.

În ceea ce privește băncile, Lefter susține că doar în România taxa pe veniturile brute ale băncilor are un caracter permanent. „Așteptarea noastră este cât de curând această taxă să fie eliminată sau să se stabilească o perioadă limitată de aplicare a ei”.

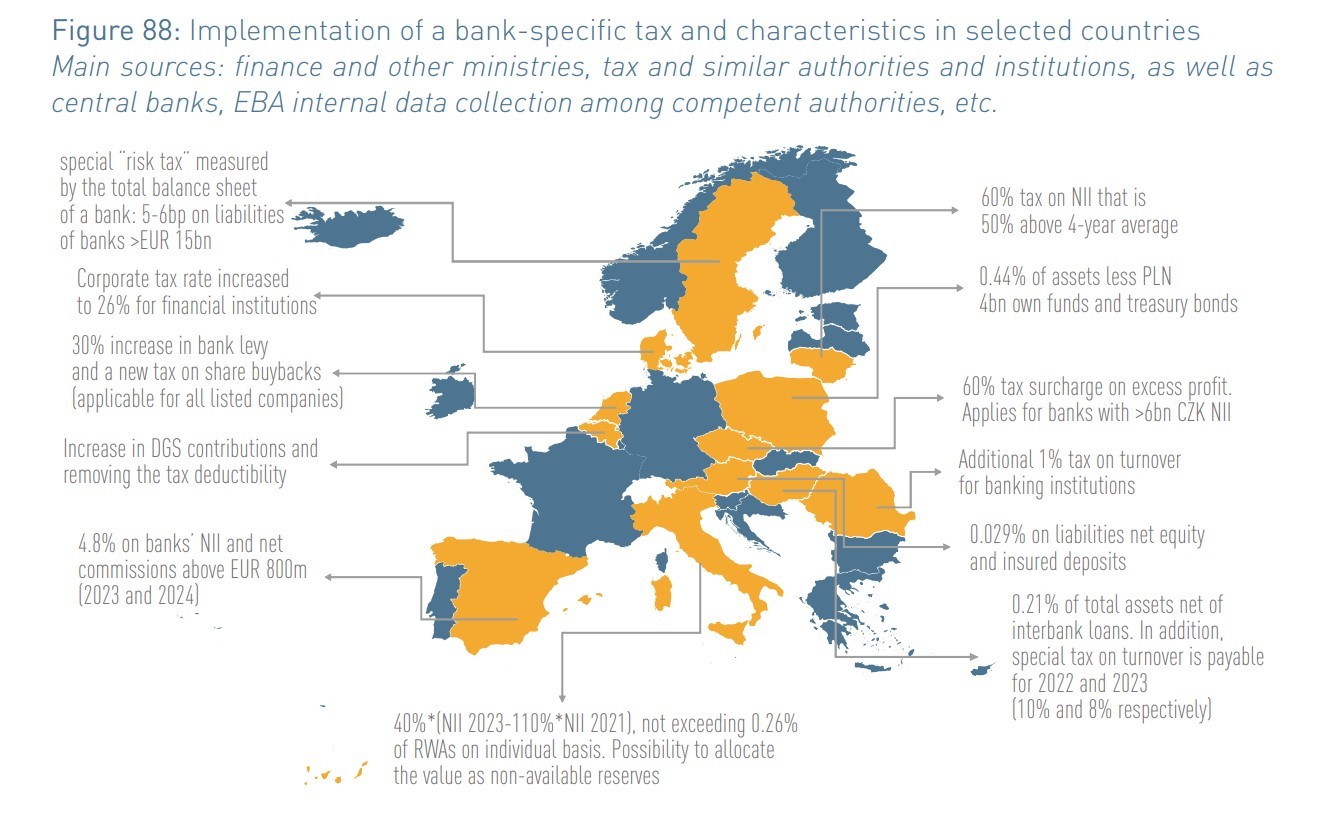

Taxarea suplimentară a băncilor a căpătat avânt la nivelul UE, constata Autoritatea Bancară Europeană în raportul anual pe 2023. Taxele plătite de bănci au crescut cu 30% între iunie 2022 și iunie 2023, creștere generată aproape în totalitate de taxarea profiturilor.

Spania, Italia, Austria, Ungaria, Cehia, Polonia, Belgia, Olanda, Danemarca, Suedia, Lituania și România au diverse taxe bancare în vigoare.