Vara a fost o perioadă bună pentru agențiile bancare, care au reușit să vândă mai multe credite pentru populație decât în prima parte a anului. Deși s-a ajuns la un record nominal de vânzări în ultimele luni de credite de locuințe, și apropiate de record pentru cele de consum, inflația mare face ca lucrurile să nu arate atât de bine în termeni reali. Totodată, firmele continuă să stea la distanță de împrumuturile scumpe în lei, dar nici dinamica în valută nu mai este cea din prima jumătate a anului.

Creditul în lei a înregistrat o îmbunătățire pe termen scurt în această vară, mai ales pe segmentul de populației.

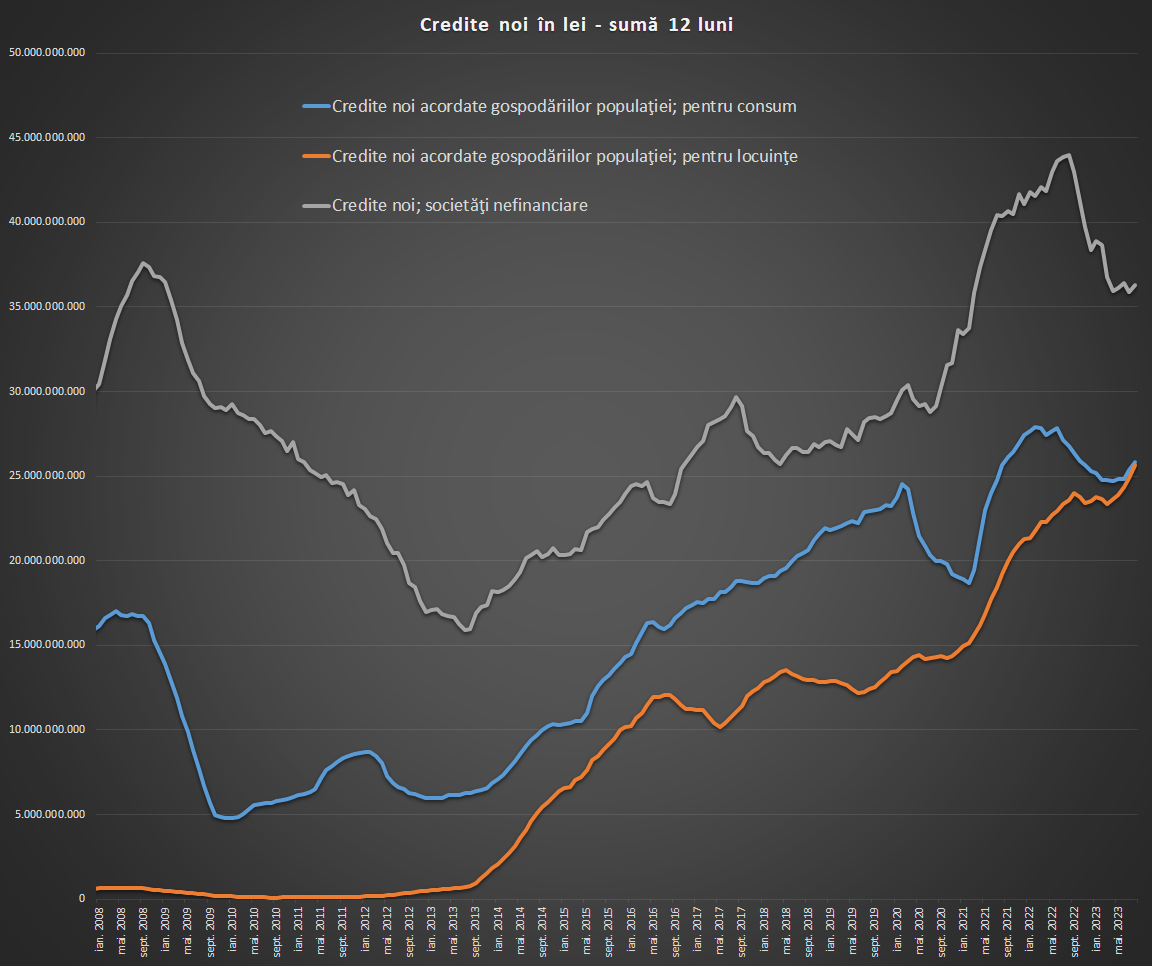

Băncile au acordat împrumuturi noi în monedă națională de 9,3-9,7 miliarde de lei în mai-august, față de 5,6-7,7 miliarde de lei între august 2022 și aprilie anul curent. Creșterea mediei lunare în ultimele patru luni vine în contextul relativei stabilizări a dobânzilor la împrumuturile în monedă națională – IRCC, în funcție de care se calculează dobânda variabilă la creditele acordate populației, a stagnat la circa 6%, în timp ce ROBOR la 3 luni a scăzut.

Ajustat cu inflația medie, creditul nou în lei pe o medie mobilă pe 12 luni se află în continuare în teritoriu negativ, cu un declin de aproape 18%, dar cu o situație mai bună decât în precedentele luni, când contracția depășea 20%.

Creditul nou include atât împrumuturile nou acordate propriu-zis, cât și sumele din reînnoirile de credit, refinanțări sau conversii și alte operațiuni, astfel că nu este cea mai fidelă reprezentare a volumului de afaceri noi reale ale sectorului bancar.

Totodată, o serie de împrumuturi ajung în mod natural la scadență sau sunt rambursate anticipat, în timp ce altele (cum ar fi cele neperformante) sunt șterse din bilanțuri.

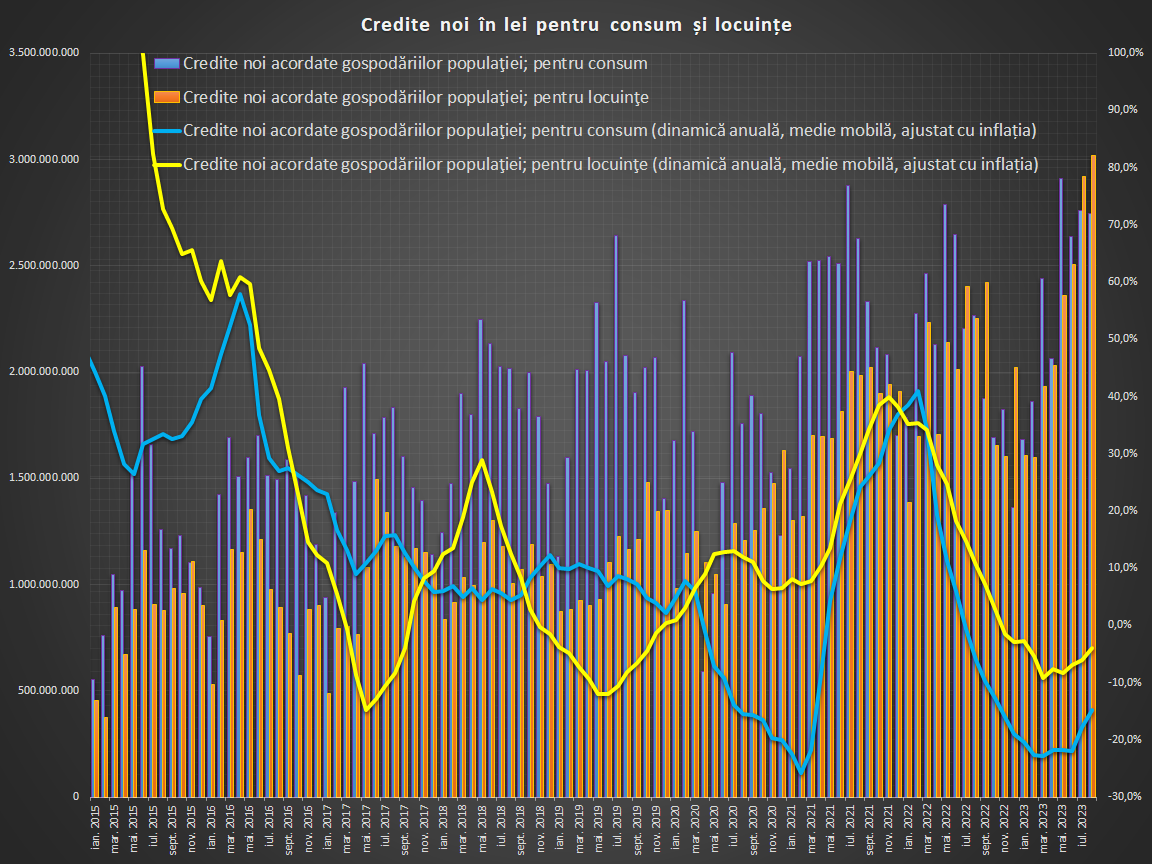

Apetitul populației pentru împrumuturi revine ușor, ușor

Cea mai importantă revenire o vedem în rândul creditului acordat populației, unde creșterea este de la 3-4 miliarde de lei/lună la 5,3-6 miliarde de lei.

În iulie și august. băncile au acordat împrumuturi noi populației de 5,9-6 miliarde de lei, cele mai mari valori istorice nominale pentru împrumuturile în monedă națională.

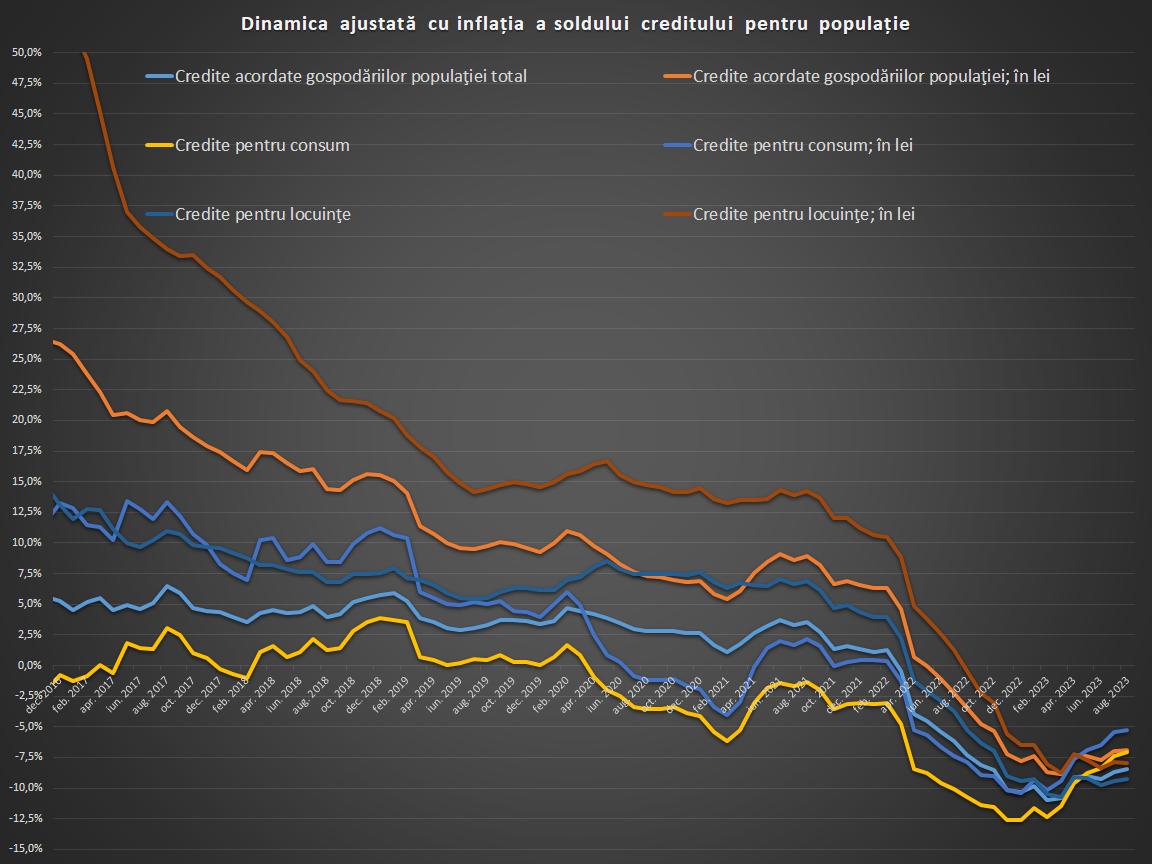

Ca medie mobilă pe 12 luni, creditul acordat persoanelor fizice a trecut în teritoriu pozitiv în august (+2%), pentru prima dată după ianuarie. Dar, din nou, ajustarea cu inflația medie arată un declin real ca medie mobilă de 10% a creditului pentru populație în august, situație însă mai bună decât cea din prima parte a anului.

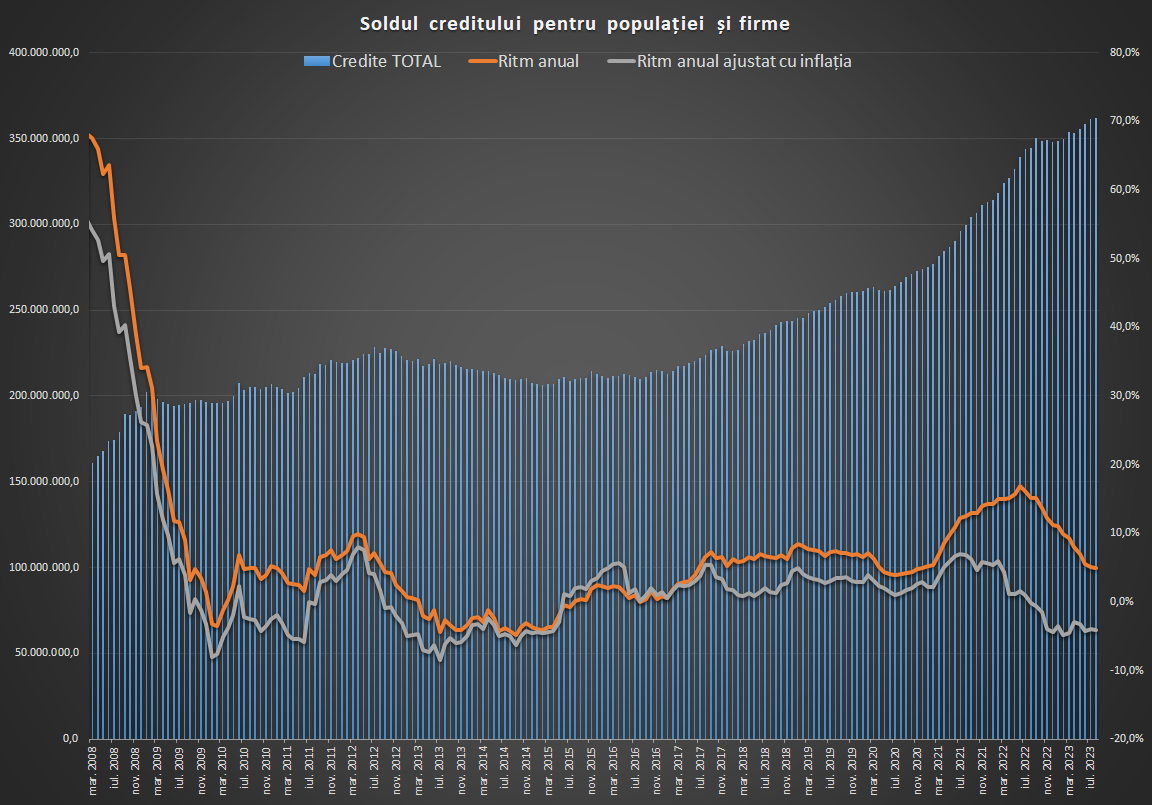

Soldul creditului acordat populației a stagnat în august la 172,3 miliarde de lei, în condițiile în care împrumuturile în lei au crescut cu sub 2% în termeni anuali la 149,6 miliarde de lei și cele în valută au scăzut cu 10% - la circa 4,6 miliarde de euro echivalent.

Ajustat cu inflația, soldul creditului pentru populație a scăzut cu peste 8% față de anul trecut, contracție mai puțin amplă decât în lunile precedente și cea mai mică de după toamna anului trecut, inclusiv pe fondul scăderii inflație la un nivel de o singură cifră.

Creditul de consum, revenire timidă

Creditul nou de consum, deși în revenire față de începutul anului, este în continuare destul de timid, cu o medie lunară în ultimele 4 luni de circa 2,8 miliarde de lei, sub cele mai bune perioade din anii trecuți, mai ales dacă luăm în calcul inflația acumulată.

Creditul nou de nevoi personale a înregistrat o scădere de aproape 15% în termeni reali.

Soldul creditului de consum a crescut cu sub 2% în termeni anuali în august la 64,6 miliarde de lei, dar a scăzut cu circa 7% în termeni reali. Ultimele patru luni au fost totuși cele mai bune de după toamna anului trecut și printre cele mai bune din ultimii doi ani în termeni nominali.

Revenire de vară pentru producția de credite ipotecare

Creditul ipotecar nou a crescut cu aproape 9% în termeni nominali ca medie mobilă în august și și-a înjumătățit scăderea în termeni reali la 4% comparativ cu ultimele luni. Lunile iunie-august au arătat o îmbunătățire substanțială a volumului de împrumuturi ipotecare noi la o medie lunară de 2,8 miliarde de lei, față de 1,8 miliarde de lei în precedentele luni din acest an.

Soldul creditului pentru locuințe a scăzut cu aproape 1% în august față de anul anterior, la 104,7 miliarde de lei, dar a crescut pentru prima dată în termeni lunari de la începutul anului.

În termeni reali, soldul creditului ipotecar a scăzut cu peste 9% în august, situație comparabilă cu precedentele patru luni, dar mai bună decât cea din iunie 2022 – martie 2023.

Amintim că BNR arăta că în primul trimestru din acest an, pe baza datelor care arată doar creditul ipotecar nou pur, fără refinanțări și alte operațiuni (deci date care nu sunt direct comparabile cu cele prezentate periodic, precum cele de față), producția scăzuse cu jumătate, ceea ce a atras un declin al tranzacțiilor imobiliare.

Firmele fug de datoriile în lei

Firmele sunt în continuare precaute cu împrumuturile în lei și au redus finanțările noi cu peste 17% în termeni nominali în medie în ultimul an și cu 27% în termeni reali. Totuși, o oarecare îmbunătățire se vede în intervalul mai-august, când media a sărit la 3,9 miliarde de lei, față de 2-3 miliarde de lei în precedentele luni.

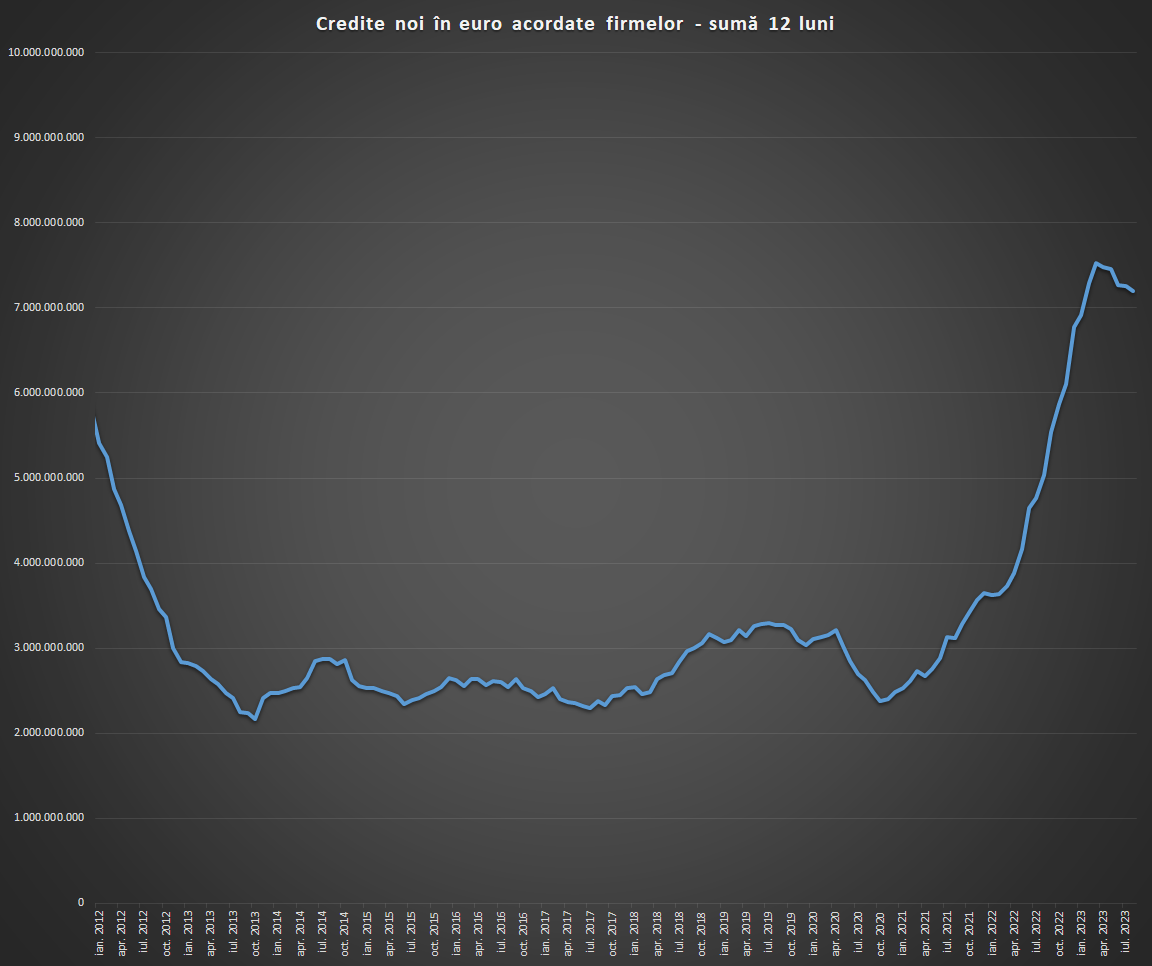

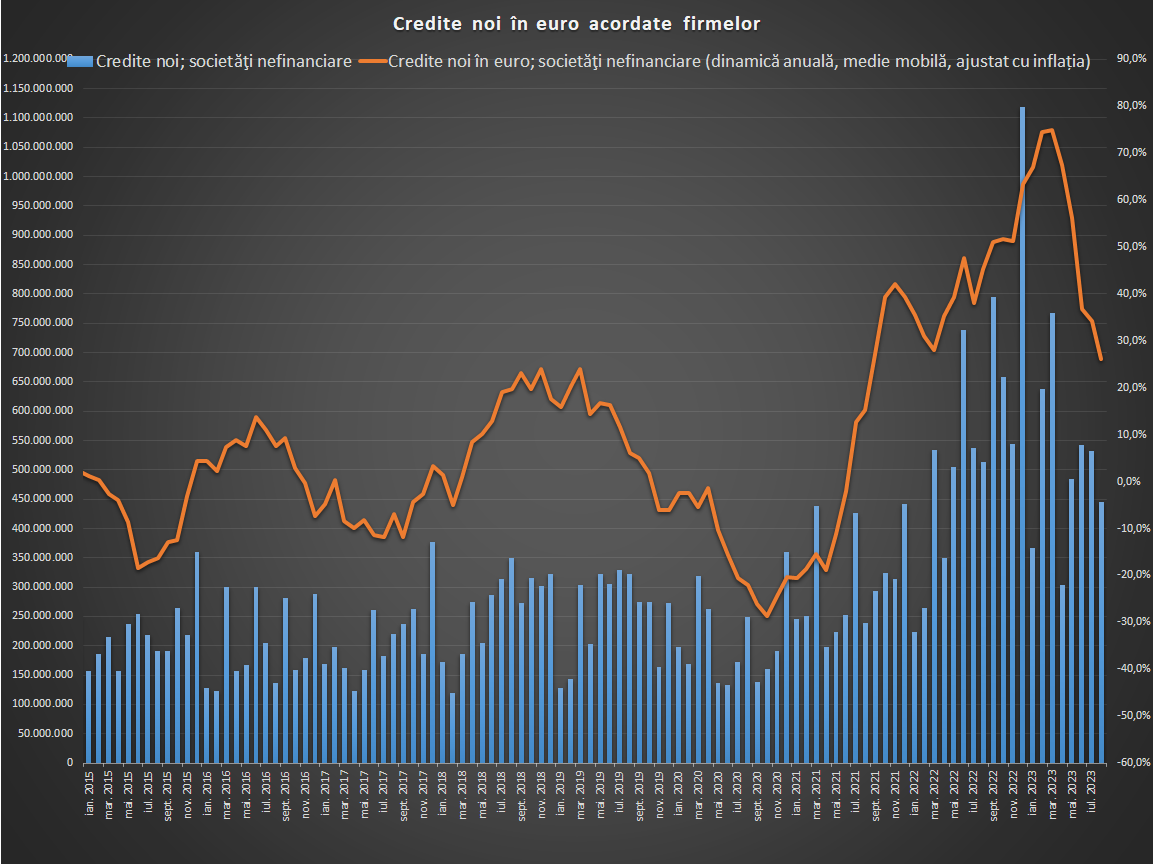

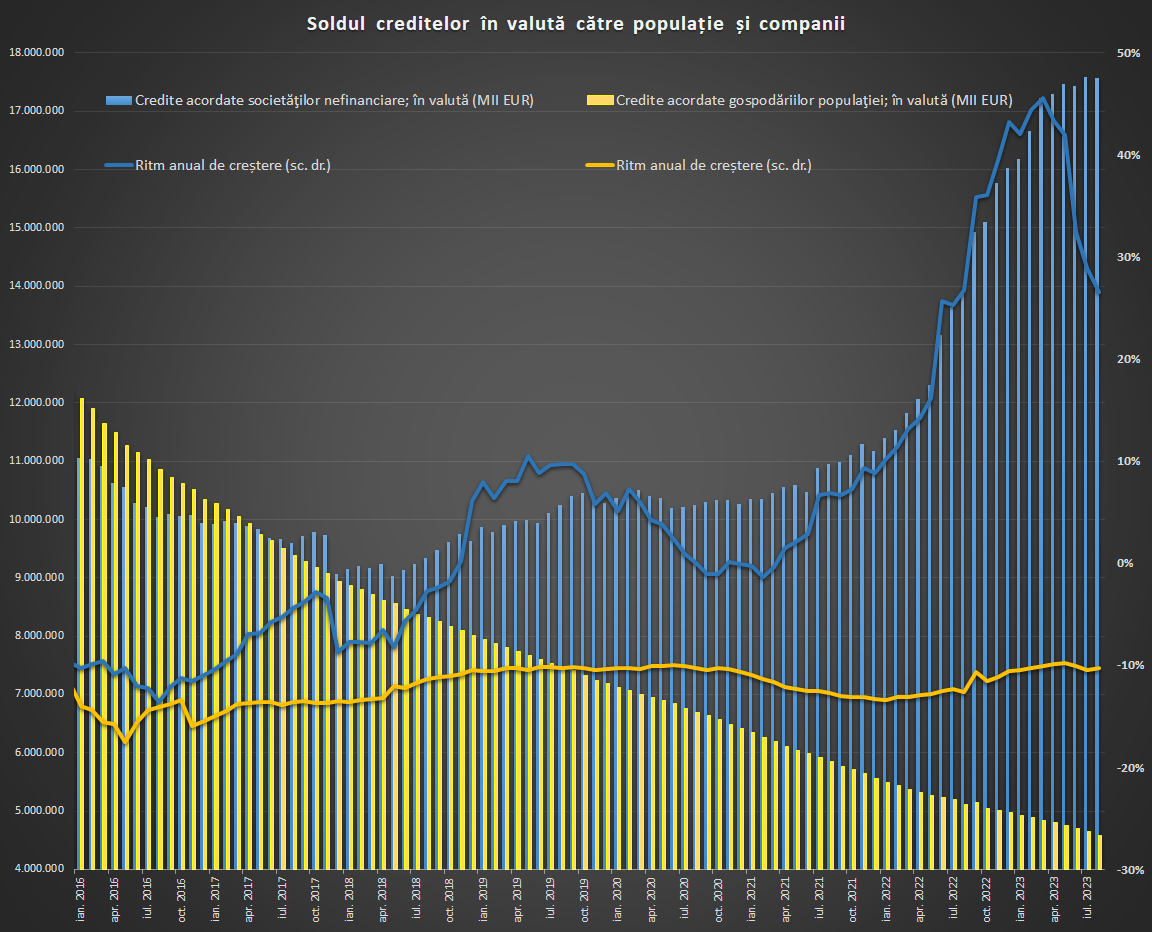

Băncile au acordat credite noi în euro de 600 de milioane de euro în fiecare lună în medie în ultimele 12 luni, cu 43% peste precedentele 12, aproape integral către firme.

Ajustat cu inflația medie, creditul nou în euro a crescut cu peste 26% în ultimul an. Față de prima jumătate a anului în curs, viteza creditului în euro este în scădere.

În primul rând, dinamica este afectată de efectul de bază, de asemenea însă, dobânzile la aceste împrumuturi sunt în creștere, pe de o parte, iar pe de altă parte economia este într-o încetinire vizibilă.

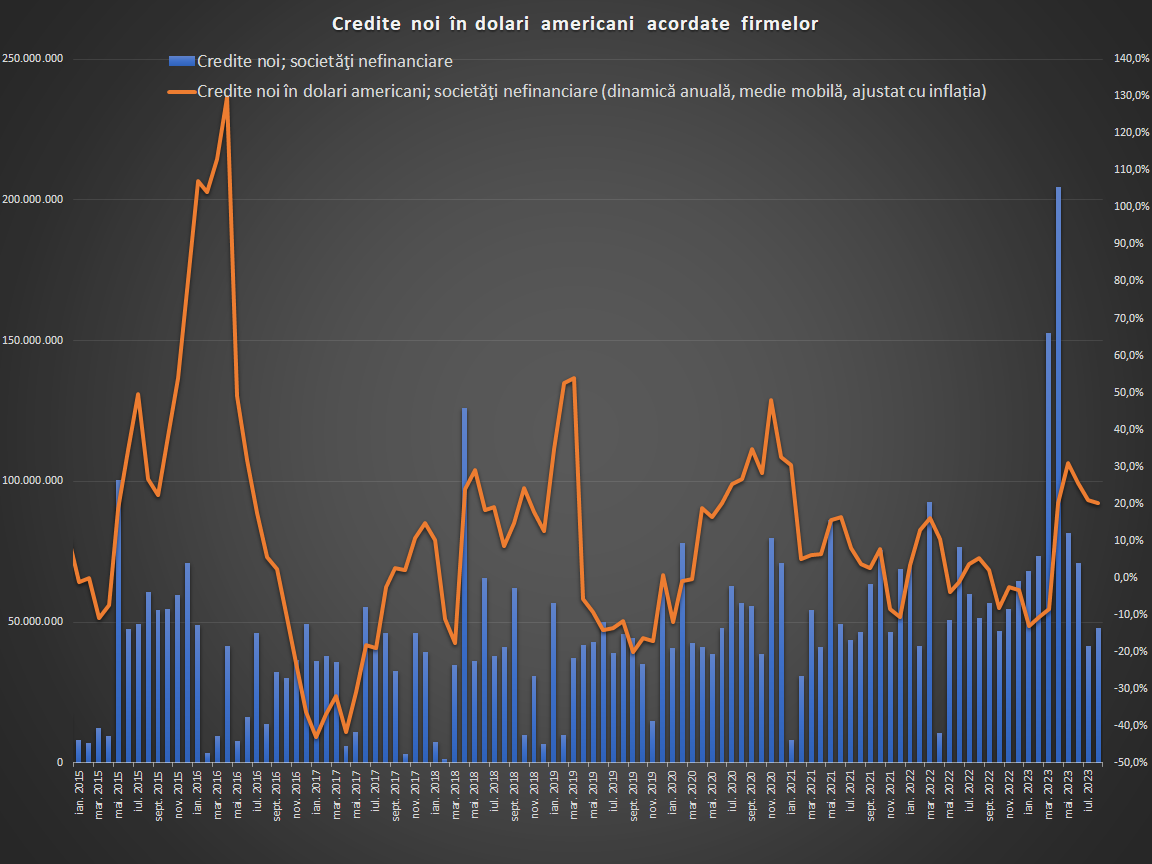

Firmele au luat și credite noi în dolari americani de câte 80 de milioane de dolari/medie în fiecare lună în ultimul an, cu 36% peste nivelul mediu din precedentele 12 luni. Ajustat cu inflația creditul nou în dolari a crescut cu 20%.

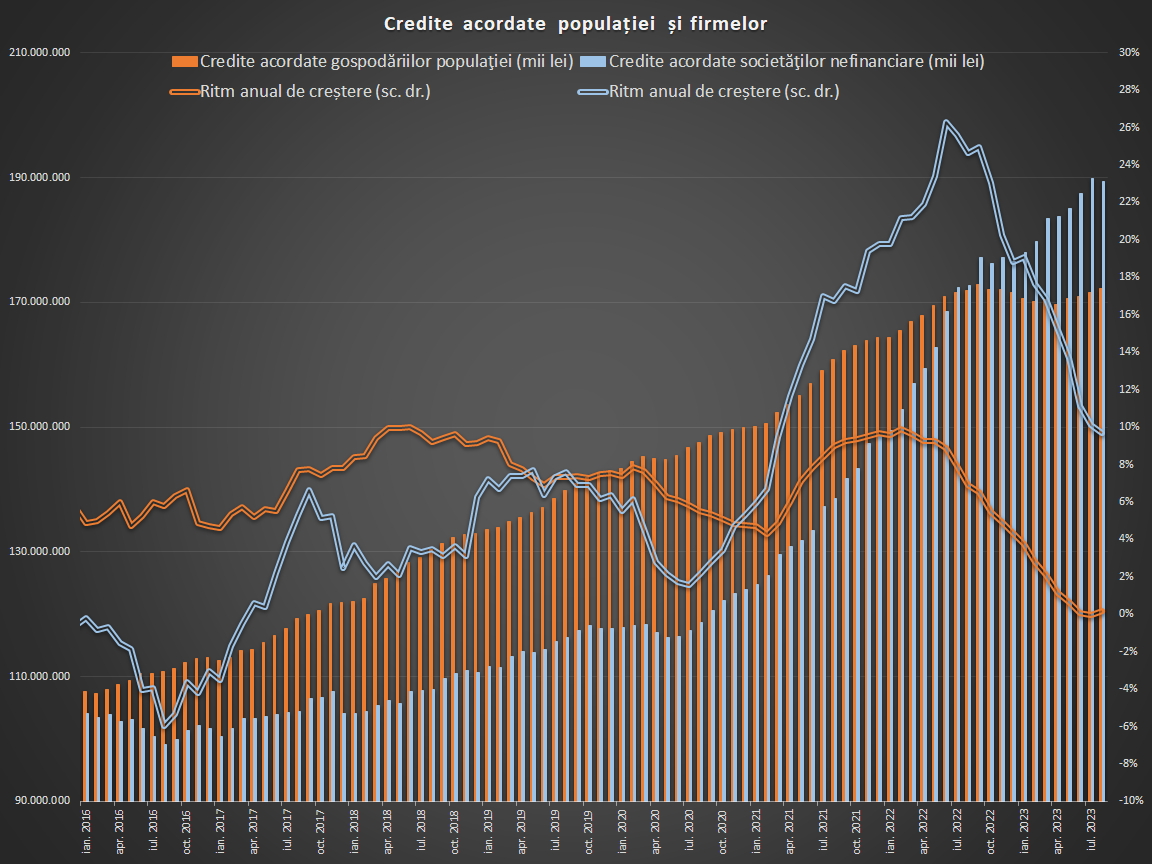

Creditul în sold acordat firmelor nefinanciare a crescut cu aproape 10% față de august 2022 la 189,4 miliarde de lei, pe fondul unei creșteri de 27% a componentei în valută la echivalentul a 17,6 miliarde de euro.

Soldul a stagnat însă în termeni reali, cu un declin de aproape 11% pe componenta în lei și o creștere de 16% pe cea în valută.

Mai mult, soldul creditului pentru firme a scăzut pentru prima dată în acest an în august (un declin de 430 de milioane de lei, față de un avans de 2,4-2,5 miliarde de lei în precedentele două luni).

Revenirea creditului în lei așteaptă scăderea dobânzilor

Este greu de prevăzut o revenire a vitezei împrumuturilor la nivelul de invaziei rusești din Ucraina și a exploziei inflației. Guvernatorul Isărescu a atras atenția că o creștere a creditului la ritmurile de două cifre ar putea fi greu de susținut fără să aducă și un efect inflaționist.

Pe de altă parte, BNR permite un excedent record de lichiditate în piața interbancară, ceea ce a dus dobânzile interbancare la limita de jos în condițiile actualelor niveluri ale ratei cheie și ale facilităților permanente – de depozit și Lombard.

O scădere a IRCC, de exemplu, ar putea să vină abia la câteva luni după ce BNR reduce rata cheie, cu condiția ca piața să fie în continuare pe excedent de lichiditate. Analiștii estimează că BNR va începe să taie rata actuală de 7% abia în al doilea trimestru al anului următor, dacă inflația va continua să scadă.

Banca centrală poate însă să influențeze cererea și oferta de credit prin modificarea cerințelor prudențiale ale băncilor sau prin modificarea cerințelor de capital.

O altă necunoscută majoră cu impact asupra cererii de credit pentru perioada următoare o reprezintă dinamica economică. Deși cei mai mulți analiști văd o accelerare a PIB în 2024, prognozele au tot fost ajustate în jos în ultima perioadă.