Cererea de credit în lei de la bănci a început să-și revină pe finalul lui 2023, pe fondul unei scăderi a ratelor interbancare. Se remarcă revenirea apetitului companiilor pentru împrumuturile în monedă națională, precum și cel mai bun trimestru din an pentru stocul de împrumuturi ipotecare, afectat de creșterea mare a dobânzilor, frelevă datele analizate de Profit.ro.

Creditarea în lei a fost puternic limitată de creșterea dobânzilor, mai ales începând cu a doua jumătate a lui 2022.

În câteva luni, ratele la creditele noi în lei s-au dublat, ceea ce a făcut ca împrumuturile în monedă națională să devină inaccesibile pentru mulți români, mai ales la creditele pe termen lung, cum sunt cele pentru achiziția de locuințe.

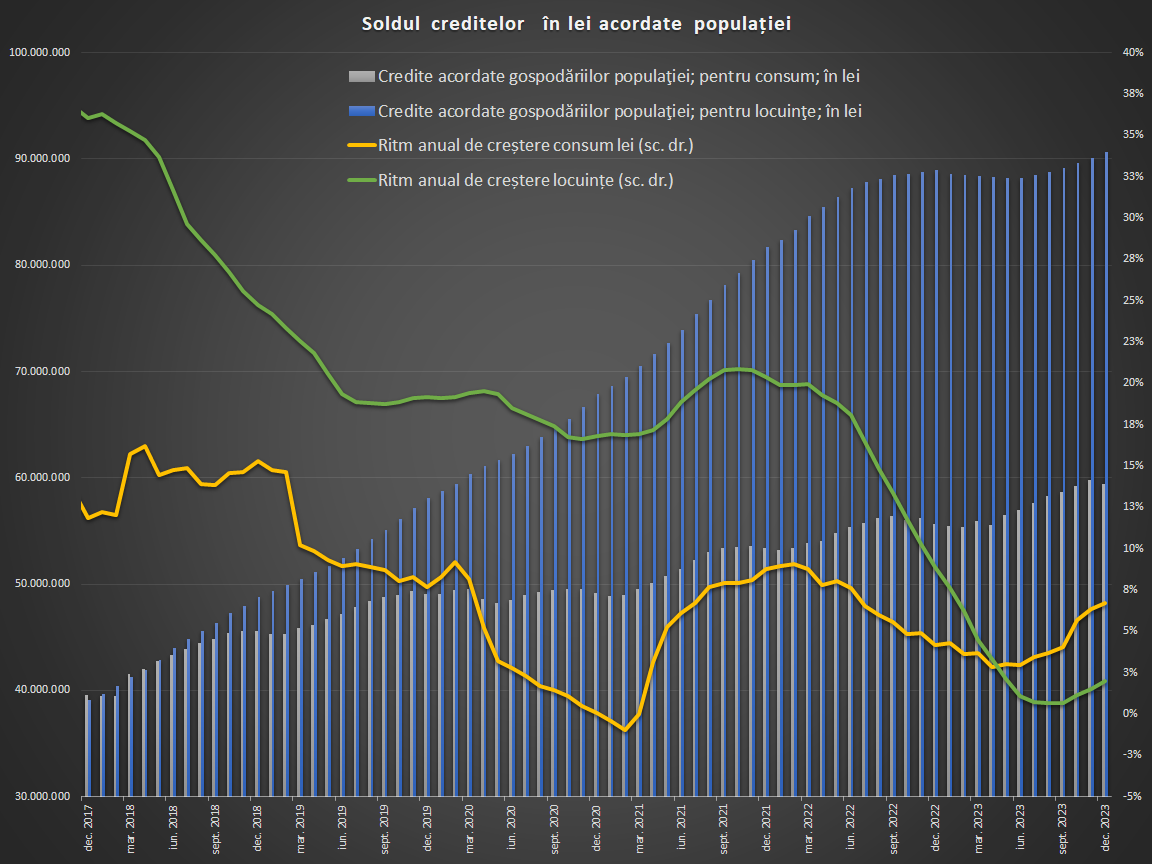

De la o dinamică anuală de două cifre a creditului ipotecar în lei, care a ținut circa un deceniu, în 2023 ritmul s-a prăbușit la sub 1%, ceea ce înseamnă că de fapt stocul de împrumuturi a scăzut în termeni reali, dacă luăm în calcul inflația ridicată, arată calculele Profit.ro, pe baza datelor de la Banca Națională a României.

Sistemul bancar a trecut pe excedent de lichiditate începând cu toamna lui 2022, lucru ce a dus la stabilizarea dobânzilor din piață. Cel mai mult au beneficiat de această relaxare de facto a politicii monetare cei cu împrumuturi în curs, legate de ROBOR.

Totodată însă, după ce au ajuns la peste 8,4% în primăvara lui 2023, și dobânzile anuale efective la credite ipotecare noi au scăzut la circa 8%, chiar dacă IRCC este fixat în jurul a 6%.

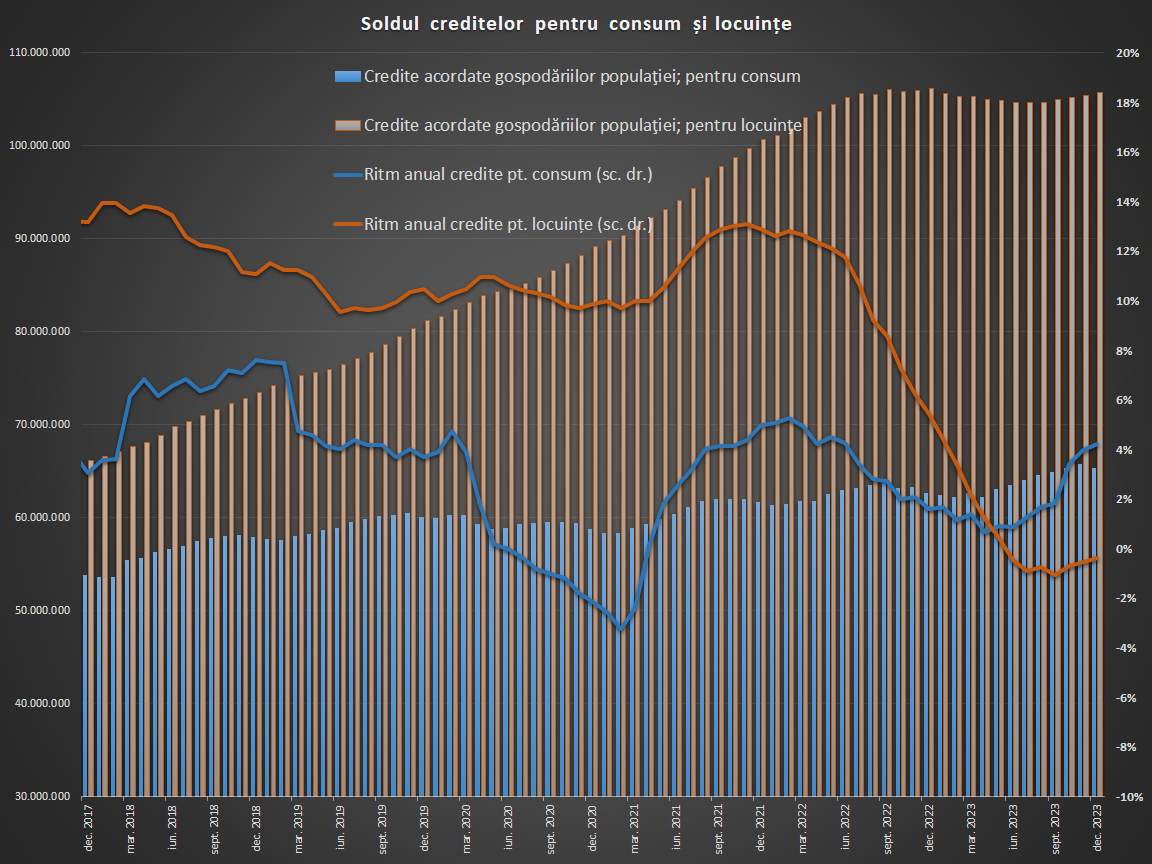

Stocul de credite în lei pentru locuințe a crescut în decembrie cu 584 de milioane de lei față de noiembrie, cel mai mare avans lunar de după vara lui 2022. Mai mult, pe ansamblul trimestrului al patrulea, stocul a crescut în medie cu aproape 520 de milioane de lei, față de 290 de milioane de lei în trimestrul precedent, respectiv o scădere în primele două trimestre ale anului trecut, fiind și cel mai bun trimestru de după jumătatea lui 2022.

În termeni anuali, dinamica a revenit la 2% în decembrie, după 0,7% toamnă.

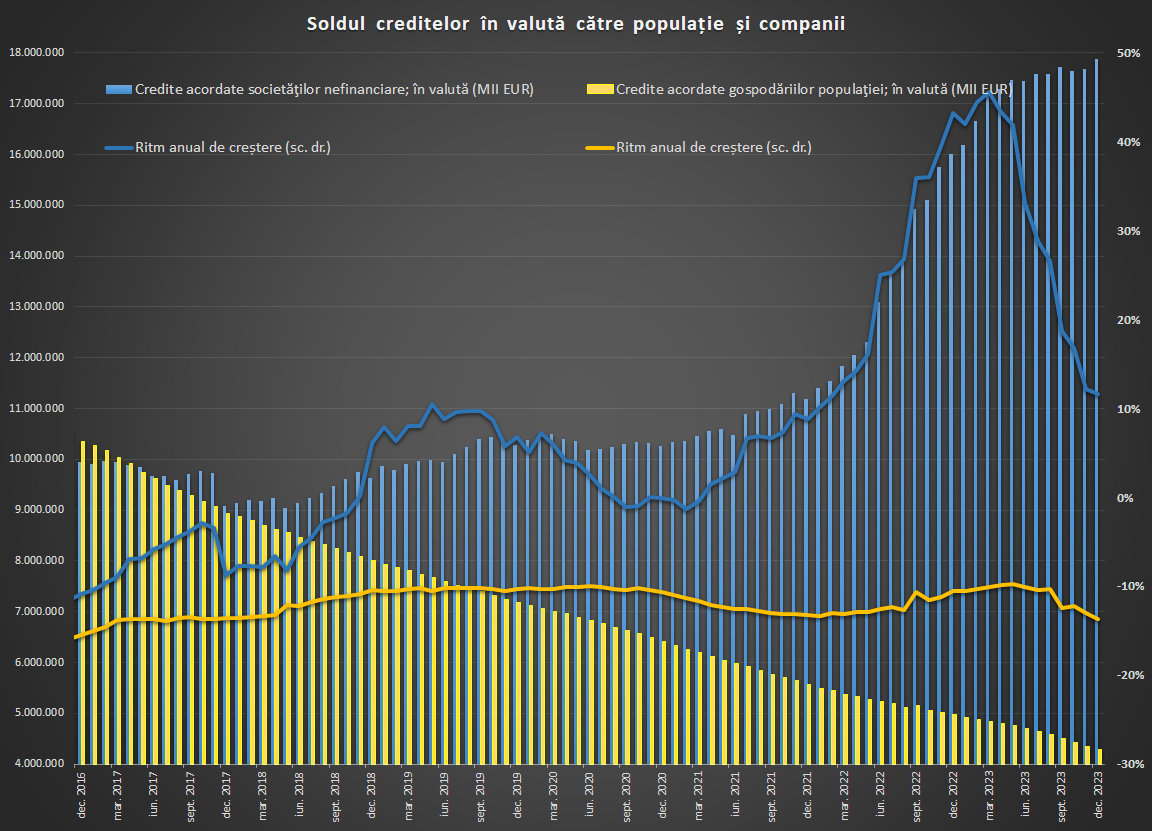

În ansamblu, dacă includem și împrumuturile ipotecare în valută, creditul pentru locuințe a scăzut anul trecut cu 0,4% la 105,8 miliarde de lei. Băncile mai au fluxuri foarte mici de împrumuturi noi în valută către populație, ca urmare a restricțiilor introduse de BNR după criza financiară.

Creditul de consum a crescut cu 4,2% în termeni anuali, față de sub 1% în primăvara anului trecut, până la 65,4 miliarde de lei. Soldul a scăzut în decembrie față de noiembrie, dar acest lucru se întâmplă în aproape fiecare an în perioada de iarnă. Soldul de împrumuturi de consum în lei a crescut cu 6,7% anul trecut, cât rata inflației, până la 59,4 miliarde de lei, ritm dublu față de cel de la jumătatea anului.

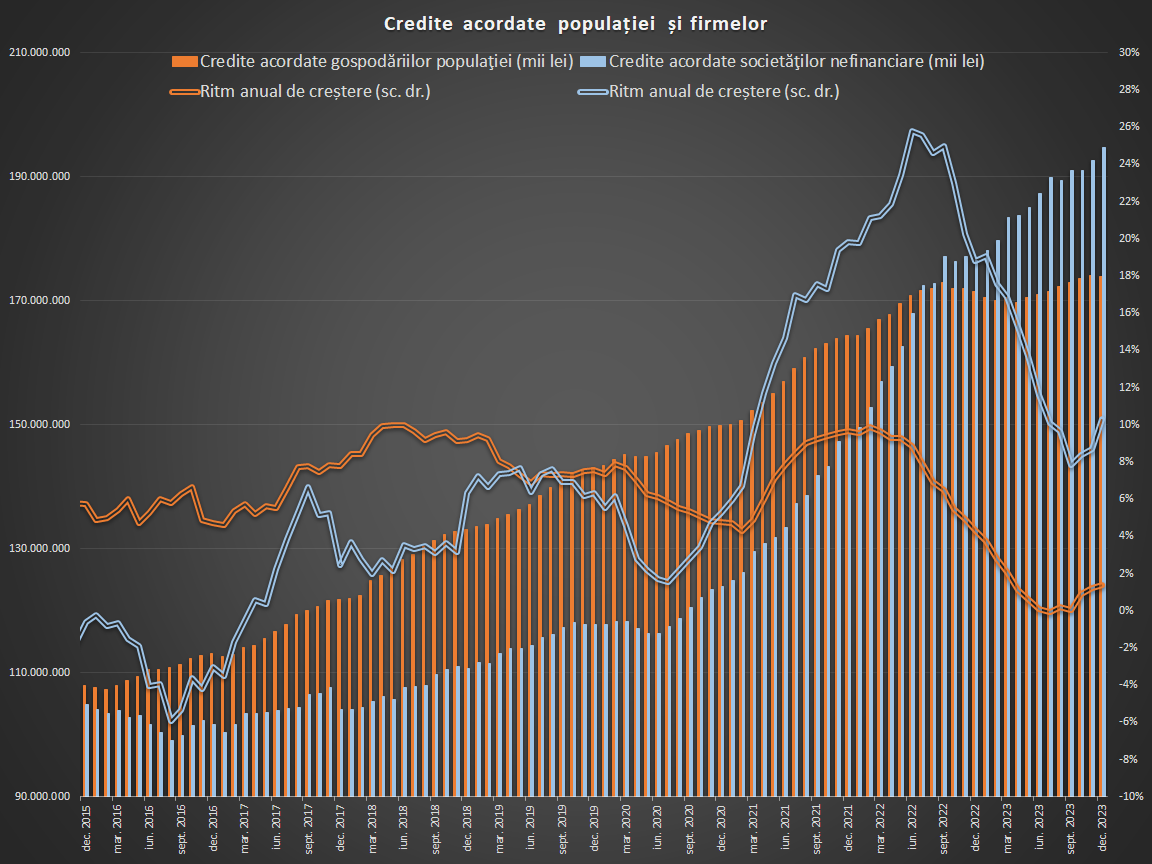

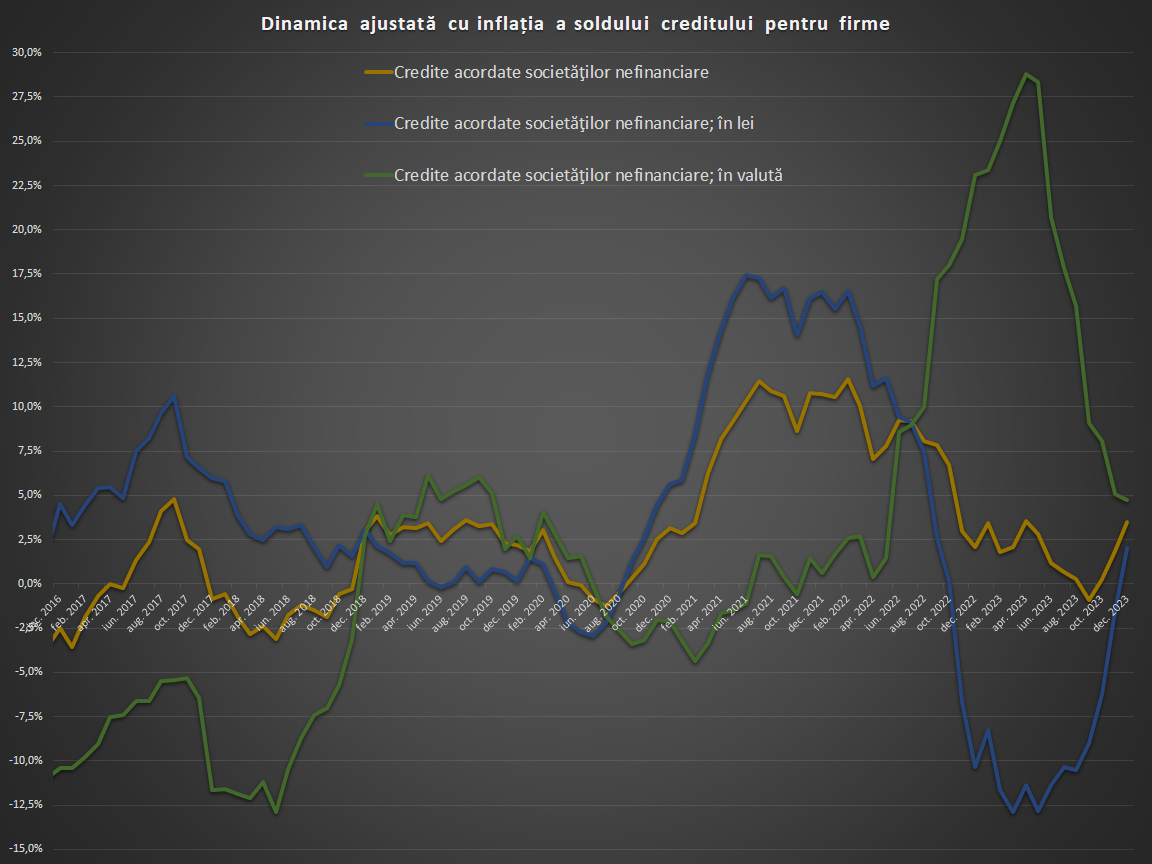

Un efect mult mai important al scăderii dobânzilor a fost cel asupra creditelor pentru firme în monedă națională. Soldul acestora a crescut anul trecut cu 8,8%, peste rata inflației, până la 105,8 miliarde de lei, cel mai bun ritm de după noiembrie 2022. Finanțarea în monedă națională a firmelor a fost puternic afectată de creșterea dobânzilor, care a fost chiar mai rapidă decât în cazul populației. Așa s-a ajuns de la o creștere de peste un sfert a soldului în 2022 la o contracție de aproape 4% în primăvara lui 2023.

Finanțarea firmelor a rămas relativ susținută anul trecut, chiar dacă cu un ușor recul, creditul în lei fiind suplinit parțial de cel în valută. În ansamblu, soldul a crescut anul trecut cu 10,3%, la 194,7 miliarde de lei, un ritm la jumătate față de cel din anul precedent. Creditul în valută a crescut anul trecut cu 11,6%, la 17,9 miliarde de euro echivalent.

După un ritm foarte ridicat din toamna lui 2022 și până în primăvară (care ajunsese la peste 45% în termeni anuali!), dinamica soldului în valută s-a mai temperat în a doua parte a anului, pe măsură ce au crescut și dobânzile la euro – deși decembrie, cu o creștere de peste 200 de milioane de euro, a fost cea mai bună lună după martie.

Dacă tragem linie și ajustăm cu inflația: anul trecut a scăzut cu 4,9% creditarea populației – dar rata reală ajunsese și la -11% în februarie; creditul în lei pentru populație a scăzut cu 2,6%, cel în valută cu 19,1%; creditul de consum a scăzut cu 2,2%, cel în lei a crescut cu 0,1%, dar cel în valută s-a redus cu 20,8%; creditul pentru locuințe s-a redus cu 6,6%, componenta în lei cu 4,3%, cea în valută cu 18,4; creditul acordat firmelor a crescut cu 3,5%, din care 2% e creșterea pe lei și 4,7% cea pe valută.

Analiștii estimează că BNR va reduce dobânda cheie în acest an, posibil începând cu luna mai, ceea ce va duce la o reducere a referințelor în piață în cele din urmă, dacă se va menține excedentul de lichiditate. Scăderea IRCC va fi însă întârziată de modul de calcul al acestui indicator.

O reducere a dobânzilor va stimula creșterea creditului, în timp ce reducerea inflației va duce la o dinamică mai mare în termeni reali. Totodată, creșterea salariilor s-a menținut ridicată pe finalul anului trecut, cu o dinamică anuală de peste 15% în noiembrie sau de aproape 8% în termeni reali, ceea ce înseamnă un venit disponibil mai ridicat și o capacitate mai mare de îndatorare.

În cazul firmelor însă, cererea de credit ar putea fi limitată de creșterea fiscalității la începutul anului curent – în cazul unor societăți. Pe de altă parte, economia este așteptată să accelereze în acest an, ceea ce ar putea crește și cererea de finanțare din partea firmelor.