Banca Națională a României a surprins piața cu ultima decizie de politică monetară și a revizuit din nou în sus estimarea privind inflația. Analiștii se așteaptă acum la dobânzi mai mari de la banca centrală, care se vor transpune în piață în creditele acordate populației și firmelor.

BNR a majorat miercuri rata cheie cu 0,75 puncte procentuale, la 6,25% pe an, în timp ce piața aștepta o majorare de 0,5 puncte procentuale la ședința din această săptămână. Rata inflației a crescut de la 15% în iulie la 15,3% în august, peste estimările BNR. Mai mult, banca centrală anunță că se așteaptă la o inflație în creștere pe finalului lui 2022, ”sub impactul șocurilor pe partea ofertei”, în locul unei scăderi de circa 1 punct procentual în octombrie și apoi la un nivel de 13,9% în decembrie, așa cum estima anterior.

”Surpriza negativă privind inflația din august și creșterea susținută a inflației de bază probabil că au stat în spatele poziției mai agresive (hawkish) a BNR”, crede analistul BCR Eugen Sinca.

Erste se așteaptă ca rata cheie să ajungă până la un vârf de 6,75%, ce urmează să fie atins încă de la ședința din noiembrie.

”Mediul extern este profilat de majorări ample de dobândă din partea Fed și BCE, ceea ce a determinat BNR să livreze o majorare mai mare decât era așteptată. Pe de altă parte, o parte dintre băncile centrale din regiune și-au încheiat deja ciclul de majorare a dobânzilor ceea ce sugerează că și BNR ar putea livra curând ultima creștere a dobânzii cheie”, arată Sinca.

Banca Națională a Poloniei a menținut miercuri rata cheie la 6,75% pe an. Banca centrală a Cehiei a menținut rata cheie la 7% la finele lunii septembrie, în timp ce Banca Națională a Ungariei a majorat rata cheie cu 1,25 pp la 13%, dar a anunțat și că aceasta este ultima creștere (recent a introdus măsuri de drenare a lichidității, cu rolul de a întări suplimentar politica monetară).

ING se așteaptă la o nouă majorare a ratei cheie în noiembrie și nu exclude ca aceasta să fie de 0,25 puncte procentuale, deși arată că o majorare de 0,5 pp ar avea mai mult sens având în vedere că BNR vede inflația în creștere la finele acestui an.

”Deși credem că există încă o probabilitate ridicată (să zicem de 30%) pentru o majorare de doar 0,25 puncte procentuale în noiembrie, pare mai probabil să prevaleze abordarea secvențială cu care ne-a obișnuit BNR și să ducă rata cheie la 6,75% în noiembrie și apoi la 7% în ianuarie 2023”, arată Valentin Tătaru, economist șef al ING România.

Banca Transilvania se așteaptă acum ca BNR să majoreze dobânda cheie până la 7% pe an, după mutarea surpriză de miercuri.

Unde ar putea ajunge IRCC și ROBOR

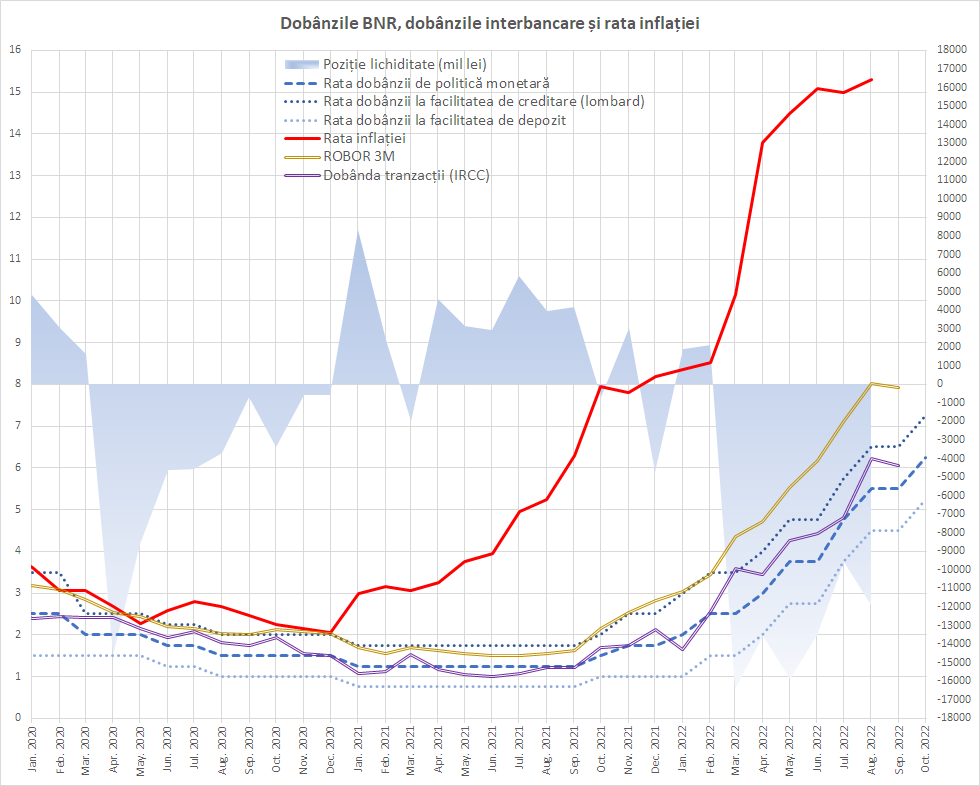

Rata Lombard a fost majorată la 7,25% pe an. În contextul în care ne aflăm într-un deficit de lichiditate al sistemului bancar în raport cu BNR, nivelul ratei Lombard, la care băncile comerciale se finanțează de la banca centrală, este cel mai important pentru dobânzile din piață. Câtă vreme dobânda cheie a fost la 5,5% și rata Lombard la 6,5%, rata medie a dobânzilor la tranzacțiile interbancare (pe baza cărora se calculează IRCC) a fost în august și septembrie de 6,2%, respectiv 6,1%. În același interval, rata medie a ROBOR la 3 luni a fost de 8% și 7,9%.

Cu creșterea de miercuri, media dobânzilor interbancare ar putea ajunge la circa 6,75%-7% în noiembrie în timp ce ROBOR 3 luni s-ar putea apropia de 8,5%-9% - în cazul ROBOR piața ar putea pune în preț și o parte din majorarea anticipată a ratei cheie din noiembrie. Pe de altă parte, ecartul dintre ROBOR și media tranzacțiilor interbancare este, la 2 puncte procentuale, cu mult peste media istorică de 0,5-1 pp, astfel că o creștere mai puțin amplă a ROBOR nu ar fi surprinzătoare.

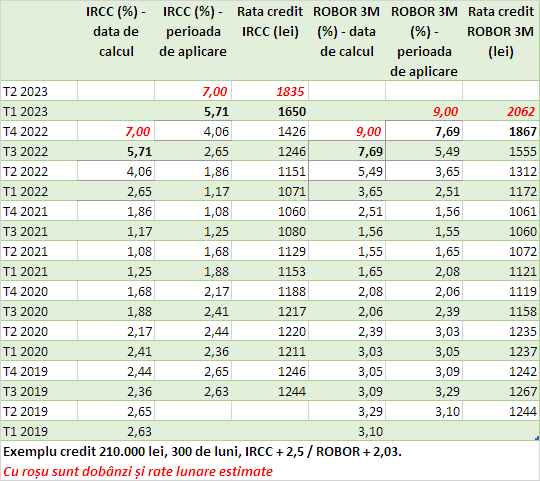

Cu încă o majorare de 0,5 puncte procentuale în noiembrie, și o rată cheie la 6,75% și o rată Lombard la 7,75%, media ratelor interbancare ar putea ajunge la 7,25%-7,5%, în timp ce ROBOR 3M ar putea urca la 9,25-9,5% (dacă se mențin ecarturile actuale, pe care analiștii le vedeau însă în scădere pe final de an). În acest scenariu, IRCC ar atinge circa 7% (sau chiar 7,3%) în ultimul trimestru din acest an, valoare care ar urma să se aplice de la 1 aprilie 2023. Știm deja că de la 1 ianuarie IRCC va crește la 5,7%, după o majorare la aproape 4,1% de la 1 octombrie anul curent.

O majorare a ratei cheie în noiembrie sau în ianuarie 2023 ar aduce o creștere și mai amplă a ratelor de referință în trimestrele următoare.

Evoluția dobânzilor, mai ales a celor pe termen scurt din care se compune IRCC, depinde foarte mult de poziția lichidității și de cât va dori banca centrală să mențină șurubul strâns.

După cum se poate observa și din grafic, dobânda la tranzacțiile interbancare a fost sub rata cheie când lichiditatea a fost excedentară, respectiv peste rata cheie când lichiditatea a fost deficitară – cu cât mai adânc deficitul, cu atât dobânda interbancară s-a apropiat mai mult de dobânda Lombard.

Faptul că BNR este creditor net al sistemului bancar îi permite și să controleze mai bine cursul valutar, pozițiile speculative fiind mai scump de susținut. Totodată, vânzările de valută pentru susținerea cursului acționează automat ca o drenare de lichiditate – așa că dacă mediul internațional devine potrivnic piețelor emergente, așa cum s-a întâmplat în ultima perioadă, e greu de crezut că BNR va lăsa mai mulți bani în piață.

Frantisek Taborsky, strategul piețelor valutare la ING, arată într-o analiză semnată alături de Tătaru, că este probabil ca presiunea de pe piață să fi crescut semnificativ costurile BNR pentru apărarea leului în ultimele două săptămâni, ceea ce indică faptul că stabilitatea valutară nu poate fi menținută pentru totdeauna. În aceste condiții, arată analiza, BNR ar putea lăsa cursul să mai crească în lunile de iarnă.

O variantă de compromis pentru BNR, în situația în care nu vrea să usuce prea mult buzunarele debitorilor, ar putea fi reluarea operațiunilor repo – care se fac la dobânda cheie, mai mică cu un punct decât cea Lombard. În această situație, IRCC calculat pe ultimul trimestru din acest an s-a plasa spre circa 6,6%, însă băncile ar fi mai puțin interesate să crească dobânda la depozitele în lei plătite clientelei.

Un exemplu privind impactul creșterilor de dobândă

Din aprilie anul viitor debitorii cu credite ipotecare în lei pe termen lung ar putea plăti rate cu trei sferturi mai mari decât la finele lui 2021 în cazul în care au dobânzi variabile în funcție de IRCC. Cei cu credite legate de ROBOR la 3 luni ar urma să plătească rate aproape duble începând cu ianuarie comparativ cu ultimul trimestru din 2021.

Calculul este făcut pe un credit de 210.000 de lei pe 25 de ani, cu marjă de 2,5 puncte procentuale peste IRCC, respectiv circa 2 pp peste ROBOR. Cele două tipuri de împrumuturi aveau ratele egale în 2019, când a fost introdus IRCC.