Creditul nou Prima Casă a scăzut cu peste o treime, pe fondul reducerii plafonului anual de garanții, însă împrumuturile ipotecare se țin bine, cu o creștere a soldului cu o zecime, deși volumul de împrumuturi noi a scăzut cu 4% per total. Guvernul rămâne în continuare foarte expus la piața imobiliară, mai bine de 4 din 10 credite acordate fiind garantate de contribuabili.

Reducerea anticipată a garanțiilor acordate prin Prima Casă nu a afectat semnificativ piața creditului ipotecar, relevă datele analizate de Profit.ro.

Plafonul de garanții pentru 2019 a scăzut la 2 miliarde de lei, de la 2,5 miliarde de lei în anul anterior. În acest context, producția de credite noi Prima Casă a scăzut cu 34% în septembrie 2019 față de anul anterior, la 2,89 miliarde de lei. Evoluția a fost compensată parțial de creșterea împrumuturilor noi standard cu 12%, la 8,9 miliarde de lei.

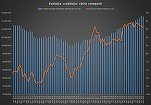

Numărul de credite ipotecare noi a scăzut cu 10%, însă suma mediană acordată de bănci a crescut cu 4%. Cu alte cuvinte, mai puține persoane au luat credite, însă împrumuturile sunt mai mari ca valoare. Evoluția vine în contextul în care BNR a limitat gradul de îndatorare începând cu ianuarie 2019, ceea ce a dus la o scădere abruptă a mediei ponderii ratelor în total venituri, dar au crescut și prețurile proprietăților imobiliare rezidențiale.

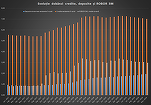

Totodată, ponderea creditului nou acordat prin Prima Casă ca pondere în total credite ipotecare a scăzut cu 8 puncte procentuale, la 28%. Până în primul trimestru din 2016, Prima Casă reprezenta peste 60% din creditele noi ipotecare.

Date mai recente arată o creștere a soldului creditului pentru locuințe cu 10% (+8) în noiembrie față de anul anterior, la 80,4 miliarde de lei. Creșterea de sold pe primele 11 luni din 2019 este de 6,99 miliarde de lei, cu 0,2 miliarde de lei peste aceeași perioadă din 2018.

Programul “anti-criză” mai are puțin și ajunge la adolescență

Prima Casă a fost lansat în iunie 2009 printr-o ordonanță de urgență care specifică în preambul că acordarea garanțiilor de stat pentru susținerea integrală a riscului de credit face parte din “măsurile anticriză” ale Guvernului, și pentru “deblocarea procesului de creditare și dinamizarea activității de construcții”, “în actualul context al crizei financiare și economice”.

Între timp, criza economică a trecut, economia a crescut cu una dintre cele mai ridicate rate din UE, creditarea persoanelor fizice n-a trecut niciun moment în ultimii 10 ani printr-o perioadă de blocare, iar marile orașe n-au dus lipsă de șantiere noi.

Pentru bănci programul a fost important pentru că a redus riscul de credit din bilanțuri, chiar dacă garanția integrală a statului a fost redusă la 50% față de prevederile inițiale (și la 40% pentru imobilele vechi începând cu 2017).

Programul a fost popular printre debitori datorită avansului de doar 5% din valoarea de achiziție a locuinței, față de 15% în cazul creditelor standard. Până la relaxarea politicii monetare de către BNR și la scăderea ratelor în lei, Prima Casă avea și dobânzi mai mici decât creditele standard. Totodată, programul a susținut puternic și creditarea în valută în perioada 2009-2013, când a fost principalul generator de fluxuri de credit nou în monedă străină aferent populației (60-70+% din total), contribuind la creșterea riscului valutar.

Băncile au venit cu oferte de credit comparabile ca nivel al dobânzilor cu Prima Casă. Creșterea dobânzilor interbancare din toamna lui 2017 a speriat debitorii, care s-au orientat în mai mare măsură (circa 25%) către creditele cu dobândă fixă, disponibile la mai multe bănci în ultimii ani.

Ponderea creditului Prima Casă în total credit se menține foarte ridicată, la 44% (34,8 miliarde de lei în septembrie 2019) din volumul total de credite ipotecare acordate populației.

Guvernul Cioloș a adoptat, în 2016, o strategie prin care plafoanele anuale de garanții ar urma să scadă treptat, în fiecare an, la 2 miliarde de lei în 2020 și 1,5 miliarde de lei în 2021.

La cererea BNR, Ministerul Finanțelor a scris un proiect de lege prin care programul urmează să se transforme în unul social, accesibil doar debitorilor cu venituri de până la 4.500 de lei (maximum 7.000 de lei pentru familiile cu copii). Aceștia ar urma să beneficieze de reduceri de dobândă (1 punct procentual pentru familiile cu copii, spre exemplu). Totodată, programul urmează să fie redenumit în "O familie, o casă". Inițiativa a fost preluată în nume propriu de fostul ministru al Finanțelor Orlando Teodorovici, a trecut de Senat și așteaptă votul în plenul Camerei Deputaților.

Excluderea creditelor cu garanții de stat din Legea privind darea în plată a fost principala cerere a BNR la momentul dezbaterii proiectului legislativ în Parlament în 2016.