CEZ și E.On sunt furnizorii de energie electrică care ar putea fi cei mai afectați de evoluția prețului pe piața spot, pe care, la începutul anului, au fost înregistrate și prețuri de peste 600 lei/MWh, iar în ultimele zile sunt efectuate tranzacții la cele mai ridicate prețuri din Uniunea Europeană. Motivul: în primul trimestru al acestui an, cele două companii au cumpărat procente ridicate din totalul energiei achiziționate în vederea alimentării clienților de pe această piață (Piața pentru Ziua Următoare - PZU). Iar dacă tendința a continuat, marii furnizori vor fi nevoiți să-și majoreze costurile cu achiziționarea de energie peste estimările inițiale, cum s-a întâmplat și pe primul trimestru, ceea ce a condus la majorarea tarifelor pentru consumatorii casnici în regim reglementat, recunoscute de către ANRE.

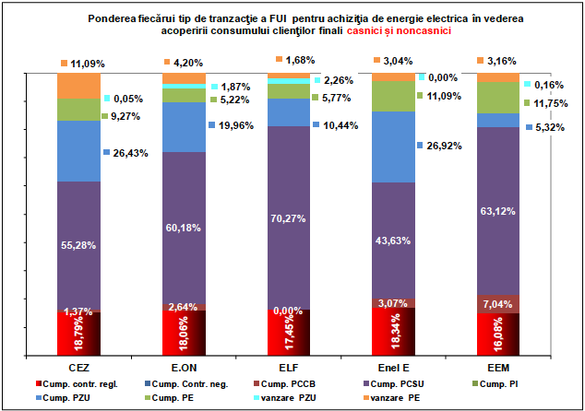

Din totalul energiei cumpărate în vederea furnizării către clienții casnici și non-casnici în primul trimestru al anului către CEZ și E.ON, 26,43%, respectiv 19,6% provin de pe piața spot, de pe piața pentru ziua următoare (PZU) , unde prețurile au atins miercuri cotații de peste 75 euro/MWh, media zilei fiind de 60 euro/MWh.

Un procent ridicat de energie achiziționat pe PZU a înregistrat și Enel Energie SA (care alimentează Banatul și Dobrogea), de 26,92%. Procentul ridicat contractat de Enel pentru cele două regiuni este compensat de cel extrem de scăzut, de doar 5,32%, cumpărat, prin Enel Energie Muntenia, pentru alimentarea clienților din București, Ilfov și Giurgiu.

În plus, toți cei patru mari furnizori mai cumpără de pe o piață scumpă, cea de echilibrare, procente cuprinse între 5,22% și 11,75%.

În prime trei luni ale anului, Electrica Furnizare a achiziționat 10,44% din energia furnizată clienților săi casnici și non casnici de pe piața spot.

Cu toate acestea, paradoxal, cei care au solicitat intervenția autorităților, inclusiv printr-o politică de control al prețurilor, nu au fost reprezentanții CEZ sau E.On, ci cei ai Electrica. Explicația: Electrica se aproviziona cu energie în special de pe piața concurențială pentru serviciu universal (peste 70% din totalul energiei cumpărate). Numai că, pe 8 iunie, Autoritatea Națională de Reglementare în Domeniul Energiei (ANRE) a decis suspendarea până la 10 august 2017 a organizării sesiunilor de licitații de pe piața centralizată pentru serviciul universal.

“Măsura de suspendare a organizării sesiunilor de licitații simultane cu preț descrescător pe piața centralizată pentru serviciul universal (PCSU) s-a impus ca urmare a volumului limitat al ofertelor indicative rezultate pentru sesiunea de licitație aferentă trimestrului III 2017”, preciza ANRE.

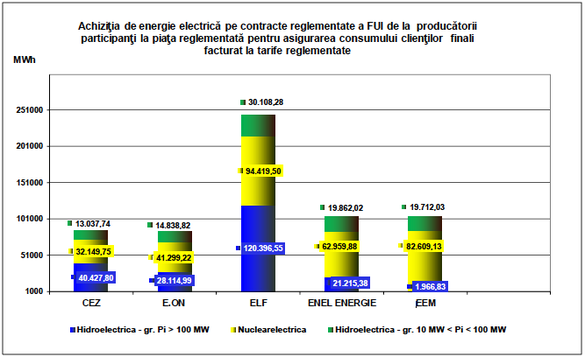

Dintre toți furnizorii de ultimă instanță, Electrica este compania care se remarcă prin faptul că nu a achiziționat niciun MWh de pe celelalte piețe centralizate de pe OPCOM, nici măcar de pe piața concurențială a contractelor bilaterale (PCCB). Electrica este, în schimb, de departe cel mai mare cumpărător de energie de la Hidroelectrica și Nuclearelectrica pe piața reglementată pentru asigurarea consumului clienților finali facturat la tarife reglementate.

Această situație arată un management extrem de riscant al marilor furnizori și în special al Electrica. Marii furnizori par extrem de optimiști cu privire la evoluția consumului propriilor clienți, se bazează pe tranzacțiile pe piețele reglementate și nu par a fi prea interesați de tranzacțiile pe piețele libere la termen. În momentele în care se demonstrează că au anticipat eronat necesarul de energie pentru acoperirea consumului real al propriilor clienți sau în cel în care tranzacțiile pe PCUS sunt suspendate (precum în prezent), se văd nevoiți să se prezinte pe piața spot pentru a acoperi diferența.

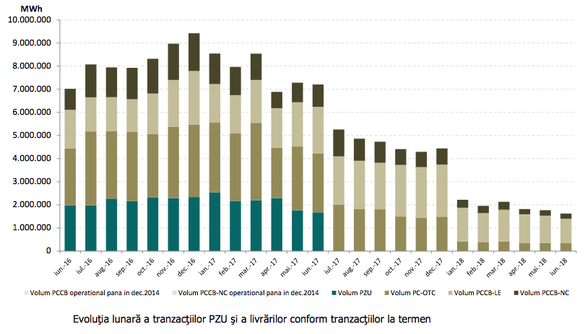

Așa se face că cererea de pe PZU a crescut lună de lună cu procente cuprinse între 5-8%, în timp ce în unele perioade oferta de energie a scăzut.

Scăderea ofertei poate fi explicată prin producția hidro mai redusă, ca urmare a condițiilor meteorologice. Hidroelectrica anticipează un an secetos, ceea ce conduce la o politică concentrată pe completarea rezervelor din lacurile de acumulare. Astfel, dacă la începutul anului Hidroelectrica avea “o rezervă” în lacurile de acumulare în valoare de 1,3 TWh, la finalul lunii februarie aceasta atins un minim de 0,88TWh, pentru ca în prezent să se situeze la maximul acestui an, de 1,9TWh.

Afectați vor fi și consumatorii casnici care au rămas prizonieri regimului cu preț reglementat și nu au optat pentru piața liberă (unde prețul negociat pe 1 sau 2 ani e fix, indiferent de evoluția prețului pe bursa spot) ai furnizorilor de ultimă instanță care au fost nevoiți să-și compenseze deficitul de energie de pe piața pentru ziua următoare.

Este foarte probabil ca majorările de prețuri de pe piața spot să se regăsească în procente mai reduse, este adevărat, în factura viitoare. Așa s-a întâmplat începând cu luna iulie, când ANRE a majorat tarifele componentei de piață concurențială (CPC) a prețului reglementat (diferența de 90% în afara tarifului reglementat de 10%) în medie cu 8,53% pentru cei 5 furnizori de ultimă instanță.