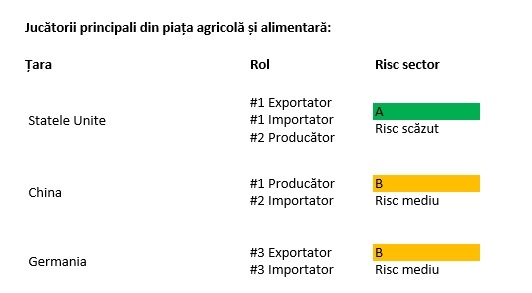

Euler Hermes, liderul global în asigurarea de credit comercial, a făcut o analiză cu privire la sectorul agroalimentar, care la nivel internațional are o valoare de 6.000 miliarde de dolari.

Sectorul agricol a rămas un contributor relativ constant în formarea produsului intern brut în România, deși cu un aport ușor mai scăzut la 4,3% în 2018 față de 4,4% în 2017, creșterea estimată a economiei pentru anul trecut situându-se în jurul lui 4.1%.

Raportarea unor recolte în creștere la grâu, orz, orzoaică și recordul înregistrat la producția de porumb de aproximativ 15 milioane de tone în 2018 constituie semnale pozitive pentru cifra de afaceri a companiilor din domeniu pentru prima jumătate a anului 2019. De altfel, evoluția comerțului cu ridicata a produselor agricole și animalelor vii din primele două luni ale anului în curs este încurajatoare – peste 20% în termeni reali față de 6-7% pentru întreg sectorul agregat al comerțului cu ridicata (excluzând comerțul cu autovehicule și motociclete) și confirmă evoluțiile din anul precedent.

Numărul de insolvențe în domeniu, deși pe un trend descrescător în 2018 și în primele luni ale anului 2019, fluctuează în banda obișnuită de 4-5% din total. Procentul urmează îndeaproape contribuția sectorului la formarea produsului intern brut.

Deși deține locul întâi în topul producătorilor de porumb și floarea soarelui și al treilea loc între producătorii de grâu din Uniunea Europeană, agricultura la nivel local rămâne sub influența unor factori generatori de incertitudine:

- în ciuda unor investiții importante pentru modernizarea nivelului tehnologic, nivelul recoltelor este în continuare puternic influențat de condițiile meteorologice.

- asocierile între fermieri ca și vectori de creșteri ai productivității prin exploatarea unor suprafețe mari nu sunt prevalente sau se află în stadii incipiente.

- sectorul este în continuare dependent de subvenții, iar gradul de absorbție al fondurilor europene este insuficient.

În 2019, sectorul agroalimentar poate accentua consolidarea segmentelor fragmentate și a piețelor internaționale. Creșterea cotei pe piețele fragmentate este, în mod normal, mai puțin costisitoare decât achizițiile mari, ceea ce s-ar putea potrivi pentru companiile americane, precum KRAFT HEINZ, care pare capabilă să suporte o povară ridicată a îndatorării.

Piețele internaționale pot fi atractive pentru firmele care se luptă să genereze creștere într-o piață foarte matură, precum cea a Americii de Nord. Concurența pe piața alimentară și a băuturilor din Asia s-ar putea intensifica în 2019, pe măsură ce creșterea tensiunilor comerciale amenință creșterea economică și erodează încrederea consumatorilor. Cu toate acestea, demografia favorabilă a regiunii și clasa de mijloc extinsă ar trebui să o poziționeze pentru o creștere mai rapidă decât pe piețele mai mature, cum ar fi America de Nord și Europa de Vest, în următorii trei ani.

În ciuda unei reveniri scurte în prima jumătate a anului 2018, indicele FAO al prețurilor la alimente la nivel mondial (inclusiv carne, zahăr, legume, cereale și produse lactate) a scăzut din nou. La sfârșitul anului trecut, acesta a scăzut cu -8% (an/an) și înregistrează încă o creștere negativă în prezent. Acest lucru face cu atât mai dificil producătorii agroalimentari să-și îmbunătățească marjele. De asemenea, aceasta reduce, în cele din urmă, rentabilitatea industriei ca întreg. În al doilea rând, tensiunile comerciale dintre SUA și China ar putea continua să influențeze producția de alimente cu agricultorii din SUA, care ar putea reduce plantarea soiei, deoarece China reduce conținutul de proteine din hrana pentru animale.

Între timp, companiile din sectorul alimentar de produse ambalate trebuie să abordeze cererea slabă a consumatorilor, puterea limitată a prețurilor și inflația costurilor logistice în contextul optimizării portofoliului, în special în America de Nord. Întrucât se angajează să plătească pentru serviciile care dau bunuri livrate la momentul potrivit, se confruntă, de asemenea, cu o inflație semnificativă a costurilor de transport de marfă, în special în subsectorul de băuturi. În regiunea din Asia, acestea sunt mai adaptate să reziste competiției din partea micilor întreprinderi alimentare care se străduiesc să câștige cota de piață prin intensificarea reducerilor de prețuri.

Tendințe în subsectoare

În agricultură va avea loc o creștere a insolvenței în rândurile agricultorilor din cauza prețurilor mult prea scăzute ale culturilor la nivel mondial. În sectorul prelucrării alimentelor au loc presiuni pentru a respecta reguli mai stricte privind siguranța alimentară. În schimb, nișa băuturilor este în plină formă pentru o creștere viitoare.

Puncte forte piața agricolă

• Perspective favorabile pe termen mediu, alimentate de creșterea globală a populației

• Creșterea cererii, având în vedere dezvoltarea unei noi clase de mijloc

• Structura financiară a companiilor din sectorul alimentar este destul de bună în comparație cu media globală

• Un trend crescător în subsectorul băuturilor, în special printre cele mai scumpe

Puncte slabe piața agricolă

• Sectorul alimentar suferă din cauza prețurilor scăzute ale culturilor

• Procesatorii alimentari se confruntă cu marje reduse

• Dependența puternică a industriei de procesare a alimentelor de principala sa destinație (adică de retaileri)

• Recoltarea culturilor afectată de secetă sau inundații din întreaga lume