Senatul a adoptat propunerea legislativă care prevede extinderea de la 15 la 30 de zile a termenului în care contabilii au obligația de a solicita, pentru societățile cu care lucrează, înregistrarea mențiunilor privind actele și faptele a căror înregistrare este prevăzută de lege. Inițiatorii proiectului arată că termenul de 15 zile este prea scurt, iar o extindere la 30 de zile ar însemna o unificare cu termenul în care pot fi transmise mențiuni la cererea persoanelor interesate.

Proiectul va fi transmis acum spre dezabare și vot final Camerei Deputaților.

Argumentele inițiatorilor

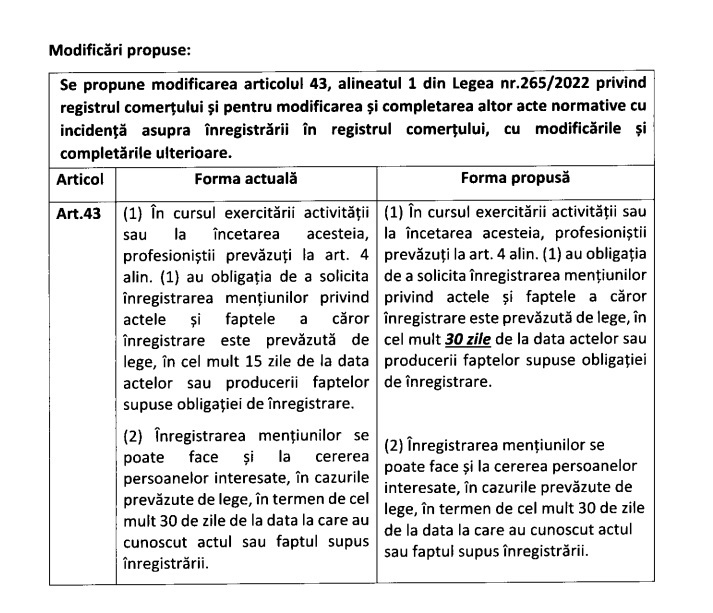

La momentul actual, potrivit dispozițiilor art.43 alin.(1) din Legea 265/2022 privind registrul comerțului și pentru modificarea și completarea altor acte normative cu incidență asupra înregistrării în registrul comerțului, dacă în cursul exercitării activității sau la încetarea acesteia, profesioniștii prevăzuți la art.4 alin.(1) au obligația de a solicita înregistrarea mențiunilor privind actele și faptele a căror înregistrare este prevăzută de lege, în cel mult 15 zile de Ia data actelor sau producerii faptelor supuse obligației de înregistrare. În continuare, alin.(2) prevede că înregistrarea mențiunilor se poate face și la cererea persoanelor interesate, în cazurile prevăzute de lege, în termen de cel mult 30 de zile de la data la care au cunoscut actul sau faptul supus înregistrării.

În practică, termenul de 15 zile prevăzut de alin.(1) nu poate fi respectat, iar contabilii sunt puși în situația de a fi pasibili de răspundere, fiind obligați să suporte rigorile legii pentru nerespectarea acestui termen.

Bunăoară, anual, până la data de 15 ianuarie, contabilii trebuie să transmită mai multe modificări, precum trecerea de la perioada fiscală lunară spre trimestrială sau invers. În această situație este greu de imaginat că aceștia pot respecta termenul în contextul în care marea majoritate a societăților, în special cele mici transmit datele contabile în 10-12 ale lunii, iar timpul pentru a identifica și a înregistra toate modificările este prea scurt expunând contabilii riscului răspunderii, trebuind să achite amenzile aferente.

Mai mult decât atât, având în vedere faptul că legiuitorul prevede în alin. (2) un termen de 30 de zile, considerăm că pentru identitate de rațiune juridică și pentru a veni în ajutorul mediului privat, este oportună schimbarea termenului de la 15 de zile la 30 zile. Astfel, o să existe și o simetrie de termene identice a căror curgere este determinată de alți factori, cu aceeași finalitate, respectiv înregistrarea mențiunilor în registrul comerțului.