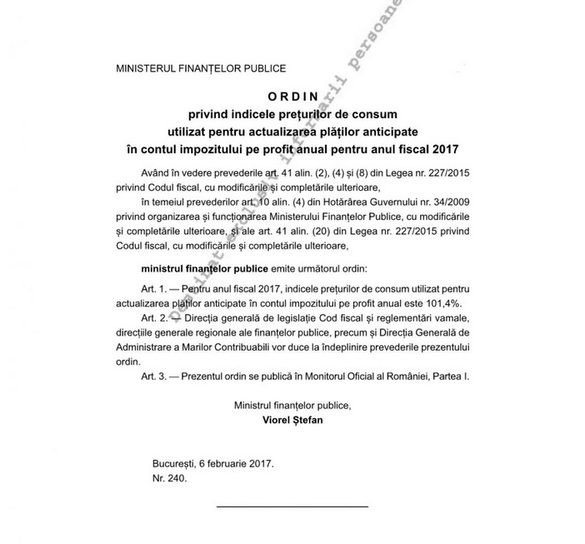

Indicele inflației utilizat pentru actualizarea plăților anticipate în contul impozitului pe profit anual pentru anul fiscal 2017 a fost fixat de Ministerul Finanțelor, plățile anticipate urmând să fie mai mari față de obligațiile calculate raportat la anul fiscal anterior.

Indicele va fi de 101,4%, plățile anticipate urmând astfel să fie cu 1,4% mai mari față de obligațiile calculate raportat la anul fiscal anterior.

Pentru 2016, indicele a fost de 100,5%.

Printre marile companii ale căror plăti sunt influențate de această decizie se află și instituțiile de credit.

„Pentru anul fiscal 2017, indicele prețurilor de consum utilizat pentru actualizarea plăților anticipate în contul impozitului pe profit anual este de 101,4%”, stabilește ordinul Finanțelor.

Potrivit Codului Fiscal, instituțiile de credit - persoane juridice române și sucursalele din România ale instituțiilor de credit - persoane juridice străine - au obligația de a declara și plăti impozit pe profit anual, cu plăti anticipate efectuate trimestrial. De asemenea, alte categorii de contribuabili pot opta pentru calculul, declararea și plata impozitului pe profit anual, cu plăti anticipate, efectuate trimestrial.

Termenul până la care impozitul anual trebuie plătit este cel de depunere a declarației privind impozitul pe profit. Firmele au obligația să depună o declarație anuală de impozit pe profit până la dată de 25 martie inclusiv a anului următor. În cazul în care anul fiscal nu coincide cu anul calendaristic, acestea trebuie să depună o declarație anuală de impozit pe profit și să plătească impozitul pe profit aferent anului fiscal respectiv, până la dată de 25 a celei de-a treia luni inclusiv, de la închiderea anului fiscal modificat.

Firmele care aplică sistemul de declarare și plata a impozitului pe profit anual, cu plăti anticipate efectuate trimestrial, determina plățile anticipate trimestriale în suma de o pătrime din impozitul pe profit datorat pentru anul precedent, actualizat cu indicele prețurilor de consum, estimat cu ocazia elaborării bugetului inițial al anului pentru care se efectuează plățile anticipate, până la dată de 25 inclusiv a lunii următoare trimestrului pentru care se efectuează plata, cu excepția plății anticipate aferente trimestrului IV care se declara și se plătește până la dată de 25 decembrie, respectiv până la dată de 25 a ultimei luni din anul fiscal modificat.

Contribuabilii care au anul fiscal diferit de cel calendaristic actualizează plățile anticipate trimestriale cu ultimul indice al prețurilor de consum comunicat pentru anul în care începe anul fiscal modificat. Impozitul pe profit pentru anul precedent, pe baza căruia se determina plățile anticipate trimestriale, este impozitul pe profit anual, conform declarației privind impozitul pe profit. Nu intră sub incidența acestor prevederi contribuabilii care se dizolvă cu lichidare, pentru perioada cuprinsă între prima zi a anului fiscal următor celui în care a fost deschisă procedura lichidării și dată închiderii procedurii de lichidare.

Trecerea la plăti anticipate efectuate trimestrial

Pentru a trece la sistemul de plăti anticipate trimestriale pentru impozitul pe profit, un contribuabil trebuie să transmită organului fiscal competent Formularul 012 „Notificare privind modificarea sistemului anual/trimestrial de declarare”.

Acesta trebuie depus până la dată de 31 ianuarie, inclusiv, a anului fiscal pentru care se solicită aplicarea sistemului anual de declarare și plata a impozitului pe profit, respectiv a anului fiscal pentru care se renunță la opțiunea de aplicare a acestui sistem.

Contribuabilii cu an fiscal modificat depun formularul 012 în termen de 30 de zile de la începutul anului fiscal modificat.

Opțiunea efectuată pentru aplicarea sistemului anual de declarare și plata a impozitului pe profit este obligatorie pentru cel puțin 2 ani fiscali consecutivi.

Guvernul vrea în 2017 de la sistemul bancar cu 17% mai multi bani în contul impozitului pe profit

Astfel pentru anul 2017, Guvernul a prevăzut în proiectul de buget încasări de 357 milioane de lei la acest capitol, cu 16,5% mai mult față de suma estimată pentru anul trecut, de 306,44 milioane de lei.

Încasările pentru anul 2015 s-au situat la 523,3 milioane de lei, însă executivul nu se asteapatra să mai atingă nivelul de peste jumătate de miliard de lei cel puțin până în 2020. În intervalul 2018-2020, veniturile din impozit pe profit sunt etimate la aproximativ 400 milioane de lei pe an.