Situația financiară pe care o vom putea avea la bătrânețe depinde mult de protecția pe care ne-o pregătim încă de acum, în condițiile în care pe sistemul public de pensii, afectat de evoluțiile demografice dramatice, nu ne putem baza decât într-o măsură tot mai precară. Pensiile private obligatorii și cele facultative sunt o modalitate de economisire care asigură venituri suplimentare celor furnizate de stat, iar randamentele obținute de fonduri până acum reușesc să ofere o protecție care acoperă mult mai mult decât inflația.

Mulți români se întreabă dacă este o decizie bună înscrierea la unul dintre cele 17 fonduri de pensii private, dacă banii care vor fi virați în fiecare lună nu se vor devaloriza în timp.

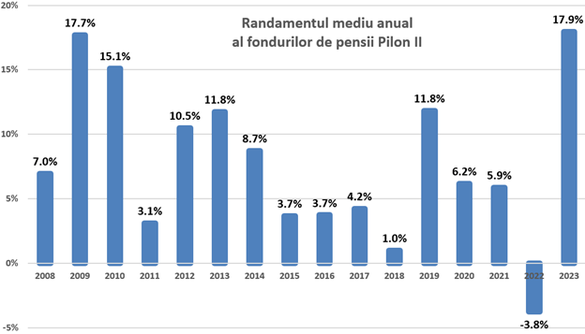

Datele oficiale arată că administratorii celor 7 fonduri de pensii private obligatorii (Pilonul II) au reușit în 2023 să obțină, pentru banii celor peste 8 milioane de participanți, un randament mediu ponderat de 17,94%, cifra fiind cea mai bună performanță anuală de la lansarea sistemului, în luna mai 2008.

Mai mult, randamentul înregistrat de fonduri a depășit semnificativ rata anuală a inflației IPC (rata medie a modificării prețurilor de consum), care în perioada ianuarie – decembrie 2023 a fost de 10,4%, potrivit datelor Institutului Național de Statistică.

Performanța Pilonului II în 2023 a fost efectul revenirii cotațiilor la titlurile de stat și aprecierea indicatorilor bursieri. Titlurile de stat dețin o pondere de peste 60% în activele fondurilor de pensii, iar acțiunile listate la bursă reprezintă 15-25% din banii gestionați de fonduri.

Pe fondul diminuării inflației și dobânzilor, valoarea titlurilor de stat și-a revenit după scăderea din 2022, iar indicii Bursei de Valori de la București, unde fondurile de pensii din Pilonul II sunt cei mai mari investitori instituționali, au înregistrat creșteri susținute, de peste 30%.

Trebuie amintit că scăderea consemnată în 2022 a valorii titlurilor de stat a generat pentru Pilonul II un randament anual mediu ponderat negativ, respectiv -3,8%, o premieră la nivelul sistemului.

Sursa: APAPR

Literatura de specialitate recomandă ca randamentele obținute de administratori să fie analizate pe termen lung și foarte lung, nu pe termen scurt. Rezultatele investiționale arată că pierderile provocate de randamentele negative consemnate în anumiți ani vor fi recuperate în următorii ani.

În perioada 2008-2023, Pilonul II a contabilizat un randament mediu anual de 7,82%, comparativ cu o inflație medie anuală de 4,35%. Cu alte cuvinte, administratorii au reușit în cei aproape 16 ani de existență ai Pilonului II să bată inflația și să sporească valoarea banilor celor înscriși în sistem.

În cazul Pilonului III, cele 10 fonduri de pensii facultative au obținut pentru anul 2023 un randament mediu ponderat de 16,8%, rezultatul investițional reușit de administratori fiind, de asemenea, mult superior ratei inflației.

De la lansare, în 2007, și până la finele anului trecut, fondurile de pensii facultative au generat un randament mediu anual de 6,13%, comparativ cu o rată medie anuală a inflației de 4,61%.

Economisirea într-un fond de pensii facultative asigură pensia de mâine, fiind o contribuție pentru bunăstarea din viitor, chiar și în cazul în care sunt puși deoparte doar 100 de lei lunar.

Spre exemplu, o persoană care ar fi contribuit lunar cu 160 de lei din decembrie 2007 până în decembrie 20231 la fondul de pensii facultative Pensia Mea, administrat de BT Pensii, compania de administrare a fondurilor de pensii facultative din cadrul Grupului Financiar Banca Transilvania, ar fi avut 44.150 de lei acumulați în cont. Administratorul fondului percepe zero comision din contribuția brută.

În fapt, suma minimă care poate fi depusă pentru o pensie facultativă la BT Pensii este de 60 de lei pe lună și nu trebuie să depășească 15% din venitul brut lunar, în condițiile în care contribuțiile sunt deductibile fiscal în limita a 400 de euro pe an. Contribuția poate fi realizată atât pe cont propriu de angajați, cât și prin firmele la care aceștia lucrează, firmele putând să contribuie la pensia facultativă în numele angajaților, ca formă de beneficiu suplimentar. De menționat că, în cazul contribuțiilor plătite de firmă, deductibilitatea fiscală e tot de 400 euro/an pentru angajat și integrală în ceea privește cheltuiala firmei

Banii sunt acumulați pentru perioada pensionării, dar pot fi revendicați oricând după vârsta de 60 de ani sau în cazul obținerii unei pensii de invaliditate din sistemul public, iar în caz de deces se moștenesc.

Participanții la Pensia Mea pot verifica oricând ce sume s-au acumulat și unde sunt ele investite dacă accesează contul online pus la dispoziție de BT Pensii. Mai multe detalii despre Pensia Mea. aici.

Cei care doresc să vadă cam cât pot pune deoparte, în fiecare lună, pentru pensia viitoare pot folosi calculatorul de buget creat de BT Pensii (doar cu rol informativ), disponibil pe site-ul administratorului de fond. Detalii Aici

BT Pensii activează în piață din 2007 și are în prezent peste 60.000 de participanți care își încredințează lunar o parte din economii pentru a-și asigura o pensie facultativă la bătrânețe.

Dincolo de randamentul obținut în 2023, anul precedent a adus Pilonului III un număr record de noi-intrați în sistem, circa 83.000 de români luând decizia să economisească pentru vârsta retragerii din activitate. Practic, la finele anului trecut, aproximativ 710.000 de români contribuiau la Pilonul III.

Contribuțiile la Pilonul III sunt deductibile în limita a 400 euro/an, atât pentru persoanele fizice, cât și pentru angajatori.

Sursa: APAPR

Fondul de Pensii Facultative Pensia Mea este administrat de BT Pensii Societate de Administrare a Fondurilor de Pensii Facultative SA, cu sediul in Bucuresti, sector 1, str. Buzesti nr. 75-77, etaj 5, tel. +40 21 203 84 00, fax. +40 21 203 84 02, site: www.btpensii.ro.

1 - Contribuție lunară alocată în cont în ultia zi lucrătoare a fiecărei luni