România este printre țările din regiune cu cele mai mari provocări fiscale în următorii ani, cred economiștii Erste Bank. Creșterile de taxe nu se vor opri cel mai probabil la cele anunțate în decembrie, ci vor fi urmate de altele, următoarele majorări urmând să aibă loc după alegerile prezidențiale.

România este, alături de Polonia și Slovacia, printre țările din regiunea Europei Centrale și de Est care vor înregistra o creștere a datoriei publice ca pondere în produsul intern brut în 2025, avertizează economiștii Erste Bank.

„Doar Slovacia și România, care au înregistrat cele mai mari deficite fiscale în ECE, vor asigura o consolidare fiscală mai substanțială, în principal pe baza măsurilor privind veniturile. Pe lângă măsurile deja luate în ceea ce privește cheltuielile (înghețarea pensiilor și a salariilor în sectorul public), este probabil ca România să ridice cotele de impozitare”, arată Juraj Kotian, șeful diviziei macro pentru regiune din cadrul Erste.

Alegerile prezidențiale ar urma să fie reluate (după ce au fost anulate de Curtea Constituțională) în 4-18 mai, ceea ce va întârzia măsurile necesare pentru consolidarea fiscală, astfel încât deficitul bugetar să scadă la 7% din PIB.

„Noul guvern, deși se bazează pe o majoritate relativ subțire dar stabilă, a implementat măsuri țintite pentru temperarea creșterii cheltuielilor publice rigide și pentru creșterea bazei de impozitare. Totuși, aceste acțiuni cel mai probabil nu vor fi suficiente pentru a atinge țintele fiscale convenite cu Comisia Europeană”, scrie Ciprian Dascălu, economist șef al BCR, parte din grupul Erste.

După calculele lui Dascălu, înghețarea pensiilor și salariilor din sistemul public ar urma să aducă economii la buget de 1,5 puncte procentuale, în timp ce anularea cotelor reduse de impozitare pentru diverse domenii ar urma să aducă 0,35 pp din PIB. Astfel, ar fi nevoie de măsuri pentru a reduce deficitul cu încă 0,8% - 1% din PIB spre ținta de 7%. „Cu cât mai mult sunt amânate aceste măsuri, cu atât mai mare va fi ajustarea”, avertizează Dascălu.

Deficitul cash pe anul trecut a fost de 8,6% din PIB, ceea ce înseamnă o rată cu 0,3-0,4 pp mai mică în termeni ESA (standardul european), nivel peste cel de 7,9% convenit cu Comisia Europeană, arată Dascălu.

„Astfel, măsuri corective suplimentare față de planul inițial sunt necesare pentru a acoperi lipsa”, completează Dascălu.

Amintim că nici măsurile privind cheltuielile și nici cele privind impozitele nu au fost anunțate de partidele aflate la guvernare înainte de alegerile parlamentare. Mai mult, coaliția PSD-PNL-UDMR nu a precizat aceste măsuri nici măcar în programul de guvernare.

Pe lângă revenirea la cotele standard de impozitare pentru lucrătorii din IT, construcții și industria agro-alimentară, guvernul a mai redus și pragul de impozitare la cifra de afaceri pentru firme, a majorat impozitul pe dividende de la 8% la 10% și a reintrodus "taxa pe stâlp" - o listă a schimbărilor fiscale poate fi văzută aici.

Erste estimează că statul român are cel mai mare potențial din regiune să majoreze veniturile prin creșterea taxării/îmbunătățirea colectării.

Cu 27% din PIB în venituri fiscale, România este ultima din regiune, sub media UE de 40%, sau cea a țărilor comparabile (Polonia, cu 36% din PIB, Ungaria cu 35%, Cehia cu 34%).

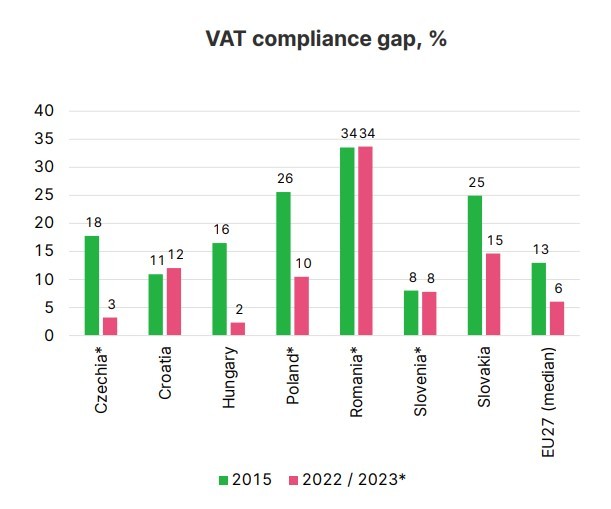

Gap-ul TVA, adică diferența dintre ce ar trebui să încaseze statul din taxa pe valoare adăugată și ce încasează este de 34%, de departe cel mai ridicat din regiune (și neschimbat față de 2015), ceea ce arată că taxa actuală pe consum nu este colectată pe deplin. În regiune, cel mai mare gap după cel al României este înregistrat de Slovacia, la 15% și Croația, la 12%.

Țări precum Polonia, Ungaria și Cehia au redus puternic gap-ul TVA între 2015 și 2022/2023, de la 26%, 16% și 18%, la 10%, 3% și 2%, respectiv.

Necesar de finanțare de 230 de miliarde de lei

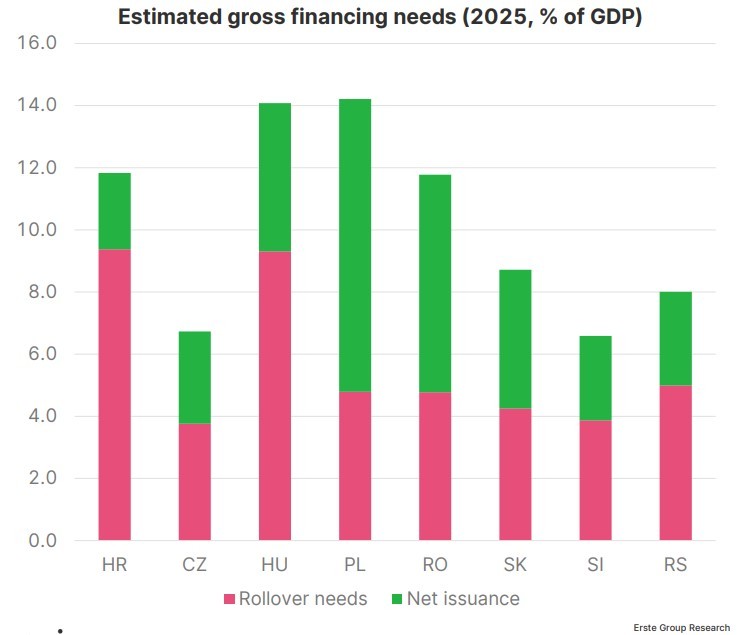

Statul are nevoie de împrumuturi de 230 de miliarde de lei pentru a finanța deficitul de 7% din PIB și datoria ajunsă la scadență, nivel în ușoară scădere față de 2024.

Un volum de 87 de miliarde de lei ar urma să fie acoperit din piața internă, în timp ce 15,5 miliarde de euro echivalent ar urma să fină din piața externă, dintre care împrumuturi prin PNRR, de la organismele de finanțare internaționale și din piața privată de datorie.

În acest an ajung la scadență titluri de 2 miliarde de euro din emisiunile externe, însă Dascălu estimează că intrările de valută vor rămâne substanțiale, chiar dacă în scădere.

Investitorii străini au fost foarte activi și pe piața de lei, unde au ajuns să dețină 23,1% din datoria emisă pe piața românească, față de media istorică de 18-19%, și mult peste nivelurile din țările comparabile din regiune.

După intrări nete cumulate de 8,2 miliarde de lei timp de 3 luni consecutive, în octombrie am văzut însă ieșiri de 3 miliarde de lei, care cel mai probabil au continuat și pe final de an, exacerbate de tulburările politice.

Băncile românești sunt cele mai expuse din UE la riscul suveran, cu 25,6% din active legate de datoria publică. Băncile dețin 42,1% din titlurile în lei aflate în circulație, iar fondurile de pensii private de Pilon 2 au plasate peste trei sferturi din active în obligațiuni guvernamentale și dețin astfel 23,9% din datoria publică în lei.

După ce Fitch a redus perspectiva de rating de la stabilă la negativă, Erste se așteaptă ca o decizie similară să vină și de la celelalte agenții de rating.

„Totuși, credem că o reducere a ratingului este improbabilă înainte de toamna lui 2025 și că poate fi cel mai probabil evitată dacă guvernul livrează cu succes țintele fiscale agreate cu Comisia Europeană”, arată Dascălu.

Erste estimează un nivel la randamentului obligațiunilor în lei pe 10 ani la „valoare justă” de 7,2% în trimestrul IV 2025 și de 6,8% în T4 2026, comparativ cu unul de 7,8% în prezent. De asemenea, modelul Erste vede o curbă a randamentelor mai abruptă, cu un spread de 120 de puncte de bază între titlurile pe 2 ani și cele pe 10 ani, față de 60 de puncte de bază în prezent.