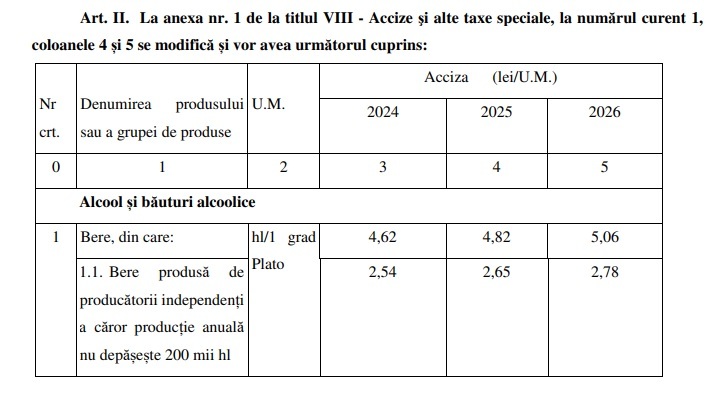

Acciza la bere va fi majorată în următorii doi ani după un calendar nou, care va înlocui actuala metodă de ajustare a accizei în funcție de evoluția inflației, anunță premierul Ciolacu. Trebuie menționat că inflația (creșterea prețurilor) este în încetinire, iar modificarea propusă acum ar putea aduce mai mulți bani la buget. Astfel, acciza la bere va fi majorată cu 4,3% anul următor (față de 2024) și cu 5% în 2026 (față de nivelul prevăzut pentru 2025).

Similar, creșterea accizei la berea produsă de producătorii independenți a căror producție anuală nu depășește 200.000 hl, va fi de 4,3% anul următor și de 4,9% în 2026.

În septembrie anul acesta, rata anuală a inflației a fost de 4,62%, în timp ce pentru 2025, Comisia Naționala de Prognoză estimează o inflație medie anuală de 4,2%, iar pentru 2026 de 3,3%.

"Ținând cont de faptul că predictibilitatea fiscală joacă un rol important, precum și de solicitările mediului de afaceri din industria berii privind introducerea unui calendar de creștere graduală a nivelului accizei la bere, în vederea creșterii volumului pieței, concomitent cu nivelul taxelor colectate la bugetul de stat, se propune introducerea unui calendar de creștere graduală a nivelului accizelor pentru bere în vederea asigurării predictibilității fiscale pentru acești operatori economici. Totodată, se propune exceptarea de la prevederile privind actualizarea cu creșterea prețurilor de consum, a nivelului accizelor pentru bere având în vedere faptul că pentru acest produs se introduce un calendar de creștere graduală a nivelului accizei pentru perioada 2025 -2026, nivel calculat pe baza ratei mediei anuale a inflației din anul 2024", arata proiectul de ordonanță pregptit pentru ședința Guvernului.

În prezent, Codul Fiscal prevede că acciza este de 4,62 lei/hl/1 grad Plato în 2024, iar nivelul accizelor aplicabil de la data de 1 ianuarie a fiecărui an se actualizează cu creșterea prețurilor de consum din ultimele 12 luni, calculată în luna septembrie a anului anterior celui de aplicare, față de perioada octombrie 2014 - septembrie 2015, comunicată oficial de Institutul Național de Statistică.

Acum, se introduce un calendar de creștere graduală a nivelului accizelor pentru bere în vederea asigurării predictibilității fiscale pentru acești operatori economici. Totodată, va fi exceptat de la prevederile privind actualizarea cu creșterea prețurilor de consum nivelul accizelor pentru bere având în vedere faptul că pentru acest produs se introduce un calendar de creștere graduală a nivelului accizei pentru perioada 2025 -2026, nivel calculat pe baza ratei mediei anuale a inflației din anul 2024.

Noul calendar al accizei la bere

Obligații noi privind antrepozitarii

- Pentru evitarea riscurilor de neconformare la obligațiile fiscale ale operatorilor economici autorizați cu produse accizabile nou înființați, precum și în vederea prevenirii eludării prevederilor legale privind plata accizelor la bugetul de stat, se completează art. 345 din Codul fiscal în sensul introducerii obligației de plată anticipată în cazul antrepozitarilor care s-au autorizat începând cu 1 ianuarie 2024, în primele 36 de luni de valabilitate a autorizației și efectuarea unor corelări ca urmare a introducerii noilor dispoziții.

- Având în vedere modificările legislative aduse prin Legea nr. 85/2018 și, respectiv Ordonanța de urgență nr. 37/2024, care vizează condițiile de constituire și menținere a unui nivel minim al stocurilor de țiței și/sau produse petroliere, în scopul garantării siguranței în aprovizionare, în cazul situațiilor de disfuncționalitate majoră în aprovizionare, al situațiilor de urgență deosebită sau al situațiilor de criză locală, precum și dobândirea calității de entitate centrală de stocare din România de către Administrația Națională a Rezervelor de Stat și Probleme Speciale, se impune completarea prevederilor din Codul fiscal în sensul că locurile aferente rezervei de stat și rezervei de mobilizare, locurile în care se constituie și se mențin stocurile de urgență/stocurile specifice, precum și capacitățile de stocare destinate entității centrale de stocare sunt asimilate antrepozitelor fiscale de depozitare.

- Se reformulează art. 435 alin. (9) lit. b) din Codul fiscal în sensul clarificării posibilității de comercializare a tutunului brut sau parțial prelucrat și în alte state membre sau la export.

- Având în vedere că în prezent, există obligația ca produsele prevăzute la art. 439 alin. (2) lit. a) din Codul fiscal să fie realizate într-un antrepozit fiscal de producție tutun prelucrat atunci când producția acestora presupune utilizarea de tutun prelucrat sau conțin tutun prelucrat, se crează cadrul legal prin care se instituie regimul de antrepozitare și în cazul operatorilor economici care doresc să producă exclusiv produsele prevăzute la art. 439 alin. (2) lit. a) din Codul fiscal.