Persoanele cu activități independente vor fi obligate, din 2016, conform noului Cod Fiscal, să achite contribuția de asigurări sociale (CAS) de 10,5% la venitul net efectiv realizat, iar cele care obțin în paralel salarii vor contribui și pentru aceste venituri. Din acest motiv, procentul de taxare la venitul net al PFA salariate va crește de la 25,98% la 41,72%.

Două modificări importante privind contribuțiile la pensii ale persoanelor cu activități independente - Persoană Fizică Autorizată, întreprindere familială, întreprindere individuală - apar în noul Cod Fiscal, care intră în vigoare de la 1 ianuarie 2016.

Prima este că CAS se va plăti, de anul viitor, la venitul efectiv net realizat. Până acum, puteau alege o bază de calcul care să nu fie, totuși, mai mică de 35% din salariul mediu brut utilizat la fundamentarea bugetului de pensii, dar nici de cinci ori mai mare decât valoarea acestuia. Așadar, în 2015, baza de calcul a fost între 845 lei și 12.075 lei.

Obligatorie este cota de CAS individuală de 10,5%. Însă, în acest caz, PFA li se calculează doar o treime din stagiul de cotizare la pensie. Pentru cel complet, pot opta pentru cota integrală de 26,3%. De exemplu, în 2015, PFA care au contribuit cu 26,3% la pensii au achitat între cel puțin 222 lei lunar și 3.175 lei.

De anul viitor, CAS se va calcula la venitul net, adică la diferența între venitul brut realizat și cheltuielile în scopul desfășurării activității, exclusiv cele reprezentând CAS, raportată la numărul de luni în care a fost desfășurată activitatea.

A doua modificare este că PFA trebuie să achite CAS și pentru aceste venituri chiar dacă, în paralel, sunt salariate.

Totuși, cele care au avut venituri mai mici de 35% din salariul mediu brut în acest an, respectiv de 845 lei, pensionarii și persoanele care contribuie la alte sisteme, cum sunt avocații, nu sunt obligate să achite CAS pentru veniturile din activități independente.

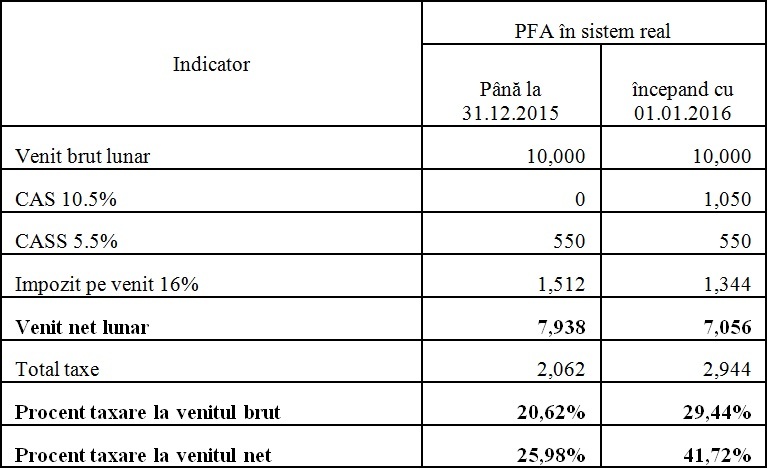

Exemplu de calcul

Procentul de taxare la venitul net va crește la 41,72%, în 2016, de la 25,98% în acest an, odată cu introducerea obligatorie a CAS, explică Eugenia Ion, tax manager, Contexpert, care prezintă un exemplu de calcul pentru un venit brut lunar de 10.000 lei, realizat de PFA în sistem real care sunt și salariate.

Odată cu aceste schimbări din Codul Fiscal intervin obligații declarative. Formularul 600, folosit și până acum de PFA, a fost modificat prin ordinul ANAF 3655/2015.

Cine depune declarația

Trebuie să depună declarația PFA care, în 2015, au avut venituri lunare mai mari de 35% din salariul mediu. Plata se face în sistem real sau la norme de venit.

PFA în sistem real vor face plăți anticipate, trimestrial, în cursul anului viitor, pentru CAS la baza lunară de calcul echivalentul a 35% din câștigul salarial mediu brut care va fi în vigoare în 2016, de 2.681 lei. Astfel, CAS de 10,5% se va aplica la 938 lei, însemnând 98 lei. În anul următor, adică în 2017, va avea loc regularizarea plăților anticipate la venitul net efectiv din 2016.

PFA cu norme anuale de venit vor avea ca bază lunară de calcul al CAS valoarea anuală a normei de venit raportată la numărul de luni în care se desfășoară activitatea, dar nu mai mică de 35% din câștigul salarial mediu brut valabil în 2016, și nici mai mare decât echivalentul a de 5 ori acest câștig.

În ambele situații, baza lunară minimă nu poate fi sub 35% din salariu brut, chiar dacă veniturile sunt inferioare acestei sume, și sunt plafonate la de cinci ori acest salariu.

Declarația 600 trebuie depusă, până pe 31 ianuarie, dacă:

· venitul realizat în 2015, rămas după scăderea din venitul brut a cheltuielilor efectuate în scopul desfășurării activității, exclusiv cheltuielile reprezentând CAS, raportat la numărul lunilor de activitate, depășește 35% din câștigul salarial mediu brut, în cazul celor cu activități impuse în sistem real

· venitul lunar estimat a se realiza depășește 35% din câștigul salarial mediu brut, în cazul celor cu activități impuse în sistem real care își încep activitatea în 2016 sau trec de la norme anuale de venit la sistem real

· valoarea lunară a normelor de venit obținută prin raportarea normelor anuale de venit la numărul lunilor de activitate din cursul anului depășește 35% din câștigul salarial mediu brut, în cazul celor cu norme de venit

Cei care își vor începe activitatea în 2016 vor depune declarația în 30 de zile.