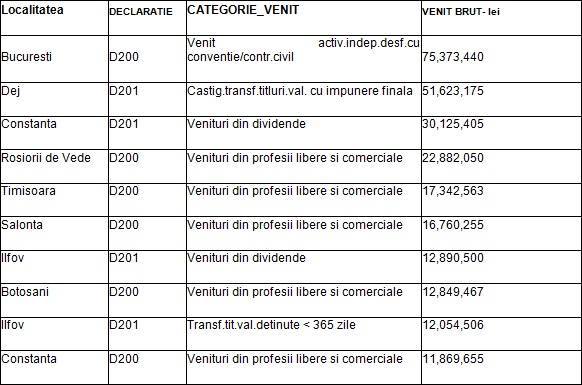

Cele mai mari venituri declarate la Fisc, de 75,3 milioane lei, aparțin unui bucureștean și au fost obținute pe baza unei convenții civile, potrivit informațiilor furnizate Profit.ro de Agenția Națională de Administrare Fiscală (ANAF). În top 10 cele mai mari venituri se mai află patru realizate în străinătate din bursă sau dividende și alte cinci în țară din profesii libere.

Informațiile provin din declarațiile de venituri, altele decât cele din salarii, care sunt depuse anual la Fisc, până pe 25 mai, pentru sumele obținute în anul anterior. Astfel, după 25 mai, ANAF a prelucrat informațiile din formularele depuse pentru 2015. Conform topului primelor zece cele mai mari venituri, suma de pe primul loc aparține unei persoane din Capitală. În anii trecuți, printre cele mai mari venituri se aflau și cele obținute din contracte de consultanță, management sau închiriere.

Cele mai mari 10 venituri declarate pentru anul trecut la ANAF

CITEȘTE ȘI Ghid Finanțe: Cine trebuie să-și declare veniturile până pe 25 mai și cum completează formularul

CITEȘTE ȘI Ghid Finanțe: Cine trebuie să-și declare veniturile până pe 25 mai și cum completează formularul Declarația 200 este depusă de către persoanele fizice care realizează, în mod individual sau într-o formă de asociere, venituri în bani și/sau în natură din România, provenind din: Activități independente; Cedarea folosinței bunurilor; Activități agricole pentru care venitul net se stabilește în sistem real; - Piscicultură; Silvicultură; Transferul titlurilor de valoare, altele decît părțile sociale și valorile mobiliare în cazul societăților închise; Operațiuni de vînzare-cumpărare de valută la termen, pe bază de contract, precum și orice alte operațiuni similare, altele decât cele cu instrumente financiare tranzacționate pe piețe autorizate și supravegheate de Comisia Națională a Valorilor Mobiliare.

CITEȘTE ȘI Venituri din străinătate: Cine și în ce condiții trebuie să le declare, până pe 25 mai?

CITEȘTE ȘI Venituri din străinătate: Cine și în ce condiții trebuie să le declare, până pe 25 mai? Declarația 201 este completată și depusă de către persoanele fizice rezidente române, cu domiciliul în România, și persoanele fizice care îndeplinesc, pentru anul de raportare, condiția prevăzută la art.40 alin.(2) din Codul fiscal, care realizează venituri din străinătate, impozabile în România, ca urmare a desfășurării unor activități în străinătate, cum ar fi: venituri din profesii libere, venituri din activități comerciale, venituri din valorificarea drepturilor de proprietate intelectuală, venituri din cedarea folosinței bunurilor, venituri din activități agricole, piscicultură, silvicultură, venituri sub formă de dividende, venituri sub formă de dobânzi, venituri din premii, venituri din jocuri de noroc, venituri din transferul proprietăților imobiliare din patrimoniul personal, cîștiguri din transferal titlurilor de valoare, venituri sub forma cîștigurilor din operațiuni de vânzare-cumpărare de valută la termen, pe bază de contract și alte operațiuni similare, alte venituri din investiții, venituri din pensii, precum și alte venituri impozabile potrivit Titlului III din Codul fiscal.