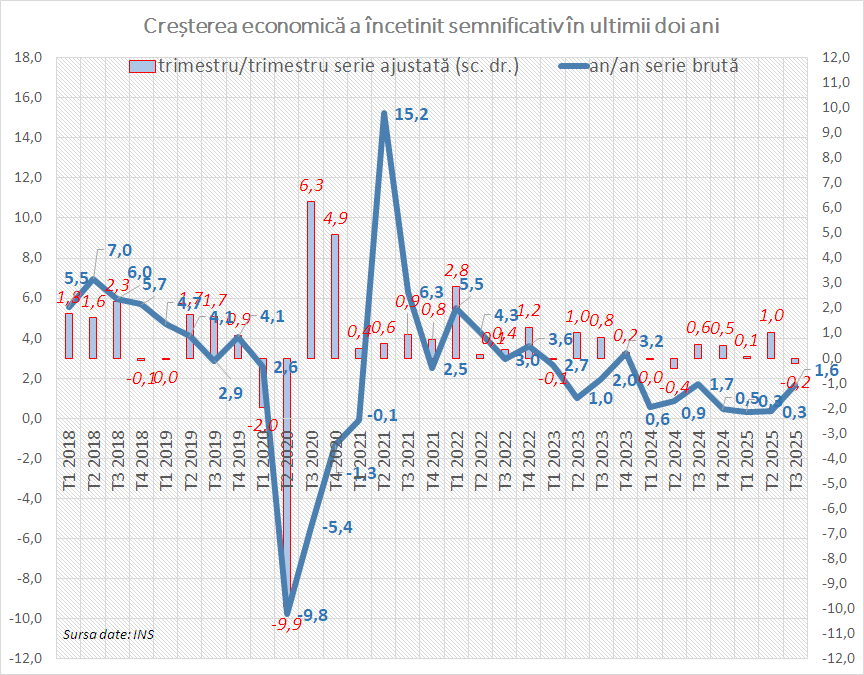

Dinamica anuală a accelerat de la 0,3% în trimestrul al doilea și a fost peste estimările economiștilor, aflate la o valoare mediană de 1,2%.

„Economia României a livrat o ușoară surpriză pozitivă în al treilea trimestru”, spune Valentin Tătaru, economist șef al ING Bank România.

Detaliile PIB vor fi disponibile abia în decembrie, dar economiștii au deja estimări privind structura.

Până acum, notează Tătaru, datele cu frecvență ridicată sunt consistente cu o stagnare în al treilea trimestru. Vânzările cu amănuntul au scăzut cu 0,2%, producția industrială a urcat cu 0,5%, în timp ce activitatea în construcții a înregistrat cel mai probabil o expansiune robustă, când seria pe trimestrul al treilea va fi completă.

Prognoza BCR a fost de scădere trimestrială de 0,3% și de creștere anuală de 2%. De altfel, BCR a fost printre băncile mai optimiste în ceea ce privește creșterea economică în acest an, pe care o vede în continuare la 1,3%, cu o dinamică anuală în accelerare chiar dacă ultimul trimestru va fi în stagnare în ceea ce privește creșterea trimestrială.

UniCredit Bank anticipa o creștere anuală de 0,9% a PIB în trimestrul al treilea, sub cea publicată de Statistică.

Pentru trimestrul al treilea, BCR se așteaptă la un nivel scăzut al contribuției consumului la creșterea economică, o contribuție apropiată de zero a exportului net și o contribuție pozitivă a investițiilor, precum și din partea variației stocurilor.

Pe partea de ofertă, BCR anticipează un impact pozitiv puternic din partea agriculturii, având în vedere volumele recoltelor, în timp ce industria va avea probabil un impact negativ. Construcțiile și serviciile sunt așteptate să aducă un plus la creșterea PIB.

Consum „sub capac”

Pentru 2026, BCR anticipează o accelerare a creșterii economice la 2,1%, dar cu riscuri ca aceasta să fie mai lentă.

„Considerăm că investițiile susținute de fondurile UE sunt cruciale pentru creșterea PIB de anul viitor, având în vedere că, în contextul în care consumul ar trebui să rămână scăzut față de normele istorice, creșterea salariilor reale a devenit negativă în ultimele luni și se așteaptă să continue să rămână negativă în următoarele trei trimestre. Având în vedere consumul mai lent, exporturile nete ar trebui să continue să aibă o influență relativ neutră asupra creșterii”, notează Vlad Ioniță, economist la BCR.

Fondurile disponibile prin PNRR au fost reduse recent cu 7 miliarde de euro, ca urmare a întârzierilor de implementare. Pe de altă parte, ING nota recent că sunt disponibile anul viitor intrări de 10 miliarde de euro din PNRR, la care se adaugă alte circa 3 miliarde de euro din fondurile de coeziune.

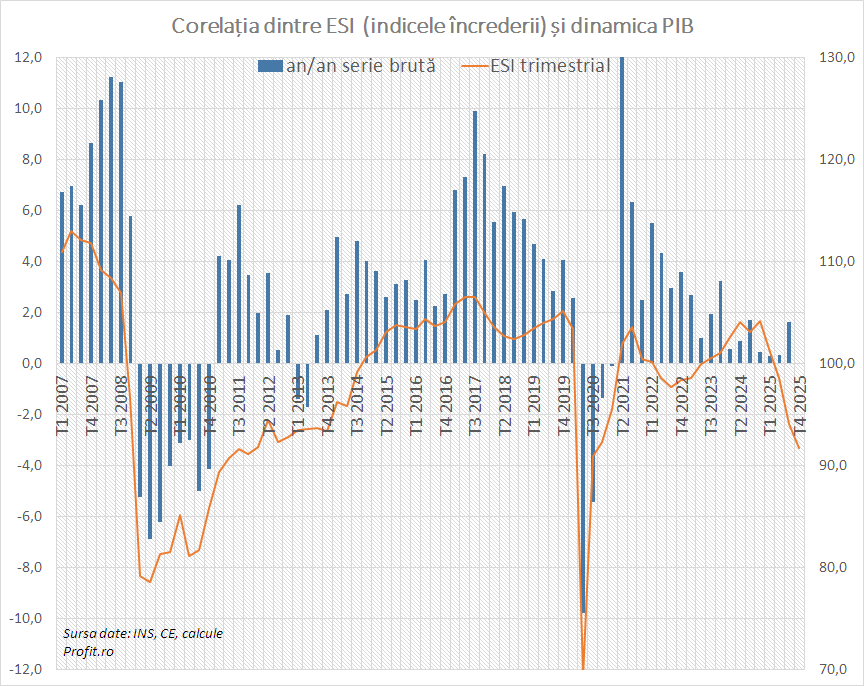

Încrederea în economia românească a scăzut în octombrie pentru a șaptea lună la rând, cu un nivel în continuare foarte scăzut al moralului consumatorilor, lovit de creșterile de taxe din vară.

ING se așteaptă, de asemenea, la un consum redus în perioada următoare.

„Piața muncii, însă, prezintă unele semne ușoare de slăbiciune, deoarece numărul angajaților din economie a scăzut în septembrie pentru a șasea lună consecutiv, iar creșterea salariilor se îndreaptă spre valori foarte mici, cu o singură cifră. Această combinație ar trebui să mențină «sub capac» consumul privat pe termen scurt, creșterea salariilor reale urmând să rămână probabil negativă pentru încă câteva trimestre”, arată Tătaru.

Dinamica salarială a încetinit la 4,1% în septembrie, de la nivel de două cifre pe parcursul anului trecut. Mai mult, inflația ridicată din ultimele luni, de aproape 10%, a dus la o scădere a salariului real cu 5,3% față de septembrie 2024. Lunile august și septembrie au adus cele mai importante scăderi ale puterii de cumpărare de după 2010-2011, când au fost tăiate salariile bugetarilor.

Datele publicate azi de Statistică ar trebui să ducă la o rectificare a prognozei de creștere pentru 2025 de la 0,3% mai aproape de 0,8%, admite Tătaru, însă banca va aștepta detaliile PIB ce urmează să fie publicate pe 5 decembrie înainte de o revizuire.

„În același timp, ne menținem previziunea pentru 2026 la 1,4%, care, după datele de astăzi, pare mai puțin o perspectivă ușor optimistă și mai mult un scenariu central plauzibil”, arată Tătaru.

Tătaru avertizează că datele ar putea fi revizuite, ceea ce ar putea influența interpretarea dinamicii anuale. Statistica a revizuit, spre exemplu, în scădere cu 0,2 puncte procentuale dinamica trimestrială din trimestrul al doilea, la 1%.

În regiune, Polonia și Cehia rămân țările cu cele mai dinamice economii, în timp ce Slovacia și mai ales Ungaria se confruntă cu dinamici foarte scăzute.