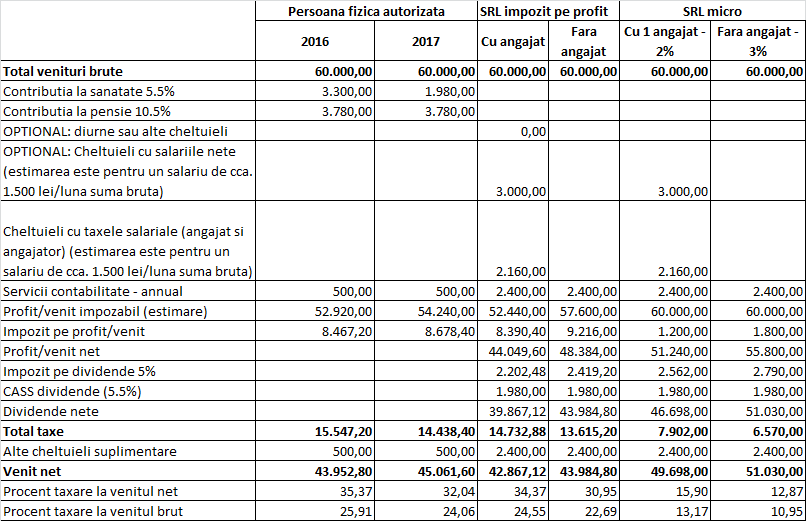

Noul Cod fiscal, intrat în vigoare de la 1 ianuarie, crește povara taxării pentru persoanele fizice cu activități independente. În acest context, mulți se întreabă care este cea mai avantajoasă formă de organizare, iar calculele arată că microîntreprinderea va avea cea mai redusă rată de taxare, în timp ce PFA și SRL vor fi impozitate la un nivel foarte apropiat.

Potrivit calculelor făcute de Andreea Steinhart, partener Contexpert, Persoanele Fizice Autorizate (PFA), care nu sunt și salariate, vor fi taxate cu 35,3% la venitul, în 2016, un procent foarte apropiat de cel al societăților cu răspundere limitată (SRL) plătitoare de impozit pe profit, care au un angajat, de 34,3%.

În schimb, pentru microîntreprinderile fără salariați, rata va fi de aproape trei ori mai mică, respectiv de 12,8%. Calculele, realizate pentru un venit de 60.000 euro pe an, au fost făcute în cazul PFA și pentru anul 2017, când va interveni plafonarea plății contribuției de sănătate (CASS) la cel mult cinci salarii medii brute. În cazul societăților, este luată în calcul și CASS pentru veniturile din dividende care va deveni obligatorie din 2017.

„Am avut în vedere și prevederile care vor fi valabile din 2017 pentru că o decizie de a trece de la PFA la SRL, de exemplu, este făcută pe termen lung și, atunci, nu ne putem raporta doar la legislația în vigoare în acest moment”, precizează Andreea Steinhart.

Conform datelor Agenției Naționale de Administrare Fiscală, la sfârșitul trimestrului trei din 2015, erau active fiscal 562 mii de PFA, 220 de mii de societăți plătitoare de impozit pe profit și 468 mii de microîntreprinderi.

Din acest an, odată cu modificările aduse de noul Cod fiscal, rata de taxare la venitul net al PFA crește pentru că se aplică obligatoriu contribuția de pensie (CAS) la venitul net efectiv realizat.

CITEȘTE ȘI Rata de taxare pentru PFA salariate va crește de la 26% la 41,7%, din cauza contribuției obligatorii

CITEȘTE ȘI Rata de taxare pentru PFA salariate va crește de la 26% la 41,7%, din cauza contribuției obligatorii Până în 2016, CAS se achita la o bază aleasă de PFA, dar care nu putea fi mai mică de 35% din salariul mediu brut lunar. Totodată, baza de calcul este de cel mult cinci salarii medii brute, plafon valabil și pentru CASS, dar abia din 2017.

Pe de altă parte, CASS va fi obligatorie, din 2017, și pentru veniturile din dividende, indiferent dacă persoanele care le primesc au, totodată, venituri din alte surse, cum ar fi salarii, activități independente.

CITEȘTE ȘI Impozitarea dividendelor: Din 2016, impozitul scade la 5%, dar din 2017 este plătită CASS

CITEȘTE ȘI Impozitarea dividendelor: Din 2016, impozitul scade la 5%, dar din 2017 este plătită CASS În cazul PFA care obțin, în paralel, și salarii, CAS devine obligatorie. Până anul acesta, nu datorau CAS dacă aveau venituri din salarii.

Noul Cod aduce schimbări și pentru microîntreprinderi. Plafonul de venituri pentru încadrarea în această categorie crește de la 65 mii euro la 100 mii euro, iar cotele de impozitare vor fi diferențiate în funcție de numărul de angajați. Astfel, vor avea cota de 1% cele cu peste doi salariați, 2% cele cu un angajat și 3% cele fără angajați. Excepție fac firmele nou înființate care vor avea cota de 1% dacă au un salariat. Celelalte condiții pentru microîntreprindere – să nu obțină venituri din consultanță sau management mai mult de 20% din total, de exemplu – rămân valabile.

CITEȘTE ȘI În 2016, firmele cu cifre de afaceri până la 100.000 euro trec la impozitul de 1%, 2% sau 3% pe venit, în loc de 16% pe profit

CITEȘTE ȘI În 2016, firmele cu cifre de afaceri până la 100.000 euro trec la impozitul de 1%, 2% sau 3% pe venit, în loc de 16% pe profit Pe de altă parte, micile afaceri – PFA, SRL, microîntreprindere – pot fi afectate și de noile impozite pe clădiri, în cazul în care au sediile sociale înregistrate în locuință și își desfășoară activitatea acolo.

Taxele locale sunt, din 2016, stabilite în funcție de destinația clădirii. Prin urmare, dacă au activitatea în locuință și deduc utilitățile vor plăti un impozit majorat față de cel achitat în 2015.

CITEȘTE ȘI PFA și firmele de apartament trebuie să se înregistreze și să aducă documente pentru a li se stabili taxele locale

CITEȘTE ȘI PFA și firmele de apartament trebuie să se înregistreze și să aducă documente pentru a li se stabili taxele locale Aceste persoane trebuie să depună, pe 31 martie, declarație la direcțiile de taxe locale pentru a li se calcula impozitul. Dacă nu au activitate și nu deduc utilitățile pot declara acest lucru pe propria răspundere și impozitul va fi, în continuare, ca pentru clădiri rezidențiale.

CITEȘTE ȘI EXCLUSIV Profesiile libere și PFA trebuie să încheie contracte cu clauze clare pentru a nu fi reîncadrate ca salariate

CITEȘTE ȘI EXCLUSIV Profesiile libere și PFA trebuie să încheie contracte cu clauze clare pentru a nu fi reîncadrate ca salariate Însă, în aceste situații pot apărea alte riscuri. De exemplu, PFA ar putea să nu mai îndeplinească unul dintre criteriile activității independente și să se expună riscului de a fi retratate ca salariate, în eventualitatea unui control fiscal.