Creditul neguvernamental nu ține pasul cu avansul economic, chiar dacă a crescut în 2016 cu 1,6%. Volumul împrumuturilor către companii a continuat să scadă, pentru al treilea an consecutiv, în condițiile în care băncile au finanțat preponderent achiziția de locuințe cu garanții de stat, care a adus și toată creșterea volumului de credit din 2016.

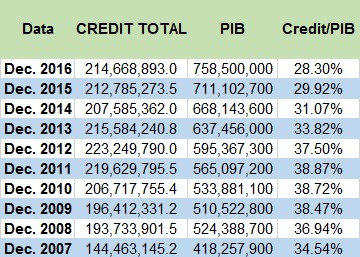

Volumul creditului neguvernamental era de 214,6 miliarde de lei la finele anului trecut, cu circa 1,9 miliarde de lei peste nivelul din decembrie 2015 și sub nivelul din decembrie 2013, potrivit datelor Băncii Naționale a României.

“România continuă să vadă o creștere economică aproape fără credit”, remarcă analiștii ING Bank, în condițiile în care creșterea PIB a fost de circa 4,8% anul trecut.

Deleveraging românesc

Ponderea creditului în produsul intern brut a scăzut la 28,3% de la 30% în 2015, ceea ce reprezintă un nou minim după 2007 și un declin consistent față de raportul de aproape 39% din PIB înregistrat înainte de criză, dacă coroborăm datele de la BNR cu cele de la Statistică. Datele de la Banca Mondială arată că ponderea creditului privat în PIB a crescut de la cica 11% în 1996 la 26% în 2006. Spre comparație, media UE era de circa 98% la finele lui 2015, cu România pe ultimul loc al creditului bancar în PIB, după Ungaria cu 36%.

*Creditul bancar aferent sectorului privat și produsul intern brut, în mii lei. Date BNR, INSSE, calcule profit.ro

Creditul redus poate indica și o anumită subdezvoltare a economiei, în sensul că populația și antreprenorii nu au suficientă încredere în viitor pentru a lua angajamente pe termen lung. Viceversa e valabilă și din partea ofertei, adică băncile sunt reticente în a crește volumul de împrumuturi. Cauzele pot fi multiple: insecuritate juridică, politică, socială, așteptările negative privind evoluția economică.

Situația poate fi însă privită și invers. Creditul înseamnă, până la urmă, datorie, iar datoria înseamnă fragilitate, după cum explică Nassim Nicholas Taleb: “un sistem care are datorii mari și apoi se lovește de o criză de obicei dă faliment”. De altfel, autorul volumelor Lebăda negră și Antifragil spune că nu a avut niciodată datorii personale și nici nu va avea.

Bancherii din România au declamat, în repetate rânduri, că trebuie să ne amintim, când discutăm despre bănci, că sistemul financiar local nu a avut nevoie de bani de la stat în criză și că s-a descurcat singur, dar în același timp deplâng gradul redus de intermediere financiară.

Dacă ne uităm la faptul că boom-ul creditului din 2006-2007 a adus unul dintre cele mai ridicate grade de neperformanță din Europa, poate că subdezvoltarea creditului e ceea ce a și salvat sistemul bancar.

Dacă populația a învățat ceva din criză - ori, mai nou, se ghidează după concepte similare celor enunțate de Taleb -, e greu de spus.

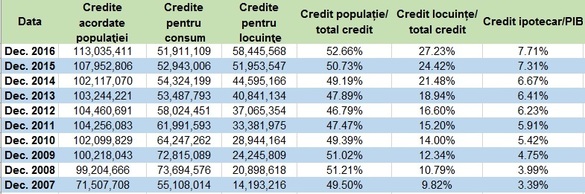

Creșterea de două cifre a veniturilor disponibile ale populației din ultimul an nu s-a văzut în evoluția creditului de consum, care la 59,1 miliarde de lei era în decembrie 2016 cu un miliard de lei sub nivelul din anul precedent. Dacă luăm în calcul vânzările de credite neperformante (sub 3 miliarde de lei pe consum), atunci avem un avans de circa două miliarde a creditului de nevoi personale în 2016, dar cu mult sub ritmul de creștere din perioada de dinainte de criză, ultima dată când România a văzut un avans al consumului atât de ridicat.

Băncile Prima Casă

A crescut, în schimb, stocul de credite pentru locuințe, cu circa 6,5 miliarde de lei la aproape 58,5 miliarde de lei. Ritmul anual s-a păstrat ridicat, la 12,5%, dar mai scăzut față de cel din 2015 de 16,5%. Componenta în lei a crescut cu peste 10 miliarde la 28,7 miliarde de lei, chiar mai rapid decât anul trecut.

Creditul ipotecar a ajuns de la o pondere în total credit de o zecime la finele lui 2007 la 27% în 2016, în timp ce ponderea în PIB s-a dublat în acest interval la 7,7%, avansul cel mai mare fiind înregistrat după spargerea bulei imobiliare.

*Creditul bancar aferent gospodăriilor populațiilor, în mii lei. Date BNR, INSSE, calcule profit.ro

Fără îndoială cea mai mare influență la avansul împrumuturilor ipotecare a avut-o programul cu garanții de stat Prima Casă (care nu intră la ajutor de stat), care a ajuns să reprezinte circa 60% din creditul ipotecar, iar creșterea soldului pe lei a fost influențată și de conversia unor credite în valută – componenta de valută a scăzut cu aproape 2,8 miliarde de lei, cu 900 de milioane mai mult decât declinul înregistrat în 2015.

Cum creditele ipotecare sunt credite pe termen lung (25-30 de ani), înseamnă că și maturitatea medie a activelor băncilor e în creștere, dar crește și pasivul populației. Crește și riscul pe termen lung. Un exemplu ipotetic: o persoană care a luat un credit pe 30 de ani în 1986 l-ar fi achitat abia anul trecut. În acest interval România a trecut prin patru crize majore - una socialistă, două de tranziție și una “capitalistă”.

Și BNR remarcă acumularea vulnerabilităților pe creditarea populației, însă banca centrală nu face nicio legătură cu programul Prima casă.

Creditul pentru companii, declin de patru ani

Încă din timpul anului 2015, creditul populației a depășit creditul pentru companii în structura bilanțieră a băncilor, iar în 2016 și-a consolidat poziția.

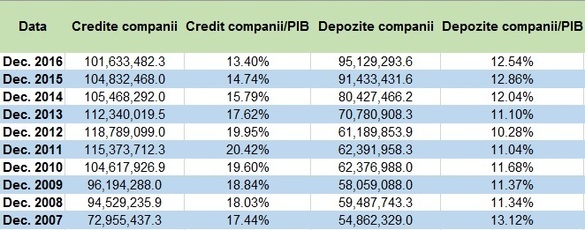

Creditul pentru firmele nefinanciare a scăzut în 2016 cu 3,2 miliarde de lei (3%) la 101,6 miliarde de lei, cel mai redus sold la finele anului după 2010. Soldul de împrumuturi pentru firme a scăzut cu 16,5% față de nivelul maxim atins în septembrie 2012.

Ca pondere în economie, creditul pentru firme a ajuns la 13,4%, cel mai scăzut nivel de când avem date de la BNR, față de o pondere de 20,4% la finele lui 2011 și circa 17,5% în 2007.

*Creditul bancar și depozitele aferente companiilor nefinanciare, în mii lei. Date BNR, INSSE, calcule profit.ro

De ce această scădere?

A crescut lichiditatea firmelor

Depozitele firmelor finanțează aproape integral creditele firmelor (raport 1,06:1), o premieră începând cu 2007 și o diferență uriașă față de 2012, când raportul era de 2:1.

Depozitele companiilor au crescut constant în ultimii ani, exclusiv pe componenta overnight (conturi curente), ceea ce arată că lichiditatea companiilor a crescut, corelat cu avansul masei monetare, aflată și ea la un nivel record.

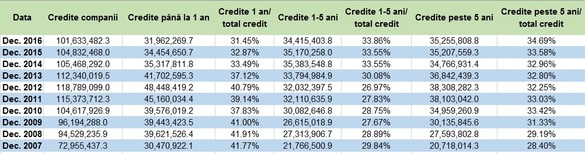

A scăzut ponderea creditelor de până la un an în creditul pentru companii, de la circa 40% în urmă cu 3-4 ani la sub 32% la finele lui 2016. Față de septembrie 2012, punctul maxim, creditele de până la un an au scăzut cu 20 de miliarde de lei. Cum aceste credite sunt, în principal, credite de trezorerie, de lucru, pentru finanțarea activității curente sau linii de credit - băncile au diferite tipuri de contracte - ele au fost suplinite de creșterea lichidității firmelor, așa cum vedem din creșterea depozitelor cu circa 36 de miliarde de lei în același interval. Cu alte cuvine, pare că firmele au avut nevoie de mai puțină lichiditate de la bănci pe termen scurt pentru că au procurat-o din altă parte.

Creditele pe 1-5 ani și cele de peste 5 ani, care merg preponderent spre finanțarea investițiilor, au stagnat în ultimii trei ani la 34-35 de miliarde de lei pe fiecare categorie. Dacă ne raportăm la finele lui 2012, atunci observăm că băncile s-au orientat mai mult spre creditele cu maturități mai scurte de 5 ani. Creditul de peste 5 ani a scăzut de la 38,3 la 32,5 miliarde, iar cel scadent în 1-5 ani a crescut de la 32 la 34,4 miliarde.

Pe de altă parte, și ponderea împrumuturilor de peste un an în PIB a scăzut la cel mai mic nivel din 2007. La 8,75%, creditul peste un an are un raport în PIB mai mic cu un punct procentual față de 2015 și cu aproape 5 puncte față de decembrie 2014.

*Creditul bancar aferent companiilor nefinanciare, în mii lei. Date BNR, calcule profit.ro.

Accesul la finanțare nu este printre problemele presante ale firmelor, potrivit chestionarelor BNR. Fiscalitatea, imprevizibilitatea fiscală, concurența, lipsa cererii, costurile, disponibilitatea forței de muncă, reglementarea, disciplina la plată - vin toate înaintea problemelor presante pentru cele circa 10.000 de firme chestionate de BNR. Doar procesul de insolvență e considerat mai puțin presant.

Firmele se finanțează preponderent din resurse proprii sau de la acționari, lucru ce nu reprezintă o noutate în istoria post-decembristă a României.

Dacă ne raportăm la aceste sondaje, pare că băncile sunt mai interesate să finanțeze firmele, decât par firmele să ia credite.

Băncile au vândut credite neperformante

Împrumuturile pentru firme s-au dovedit, după criză, mult mai riscante decât cele aferente populației, cu o rată a neperformanței dublă. Circa aproape o treime din creditul acordat firmelor nu s-a mai întors la bănci. După ce în 2013 au început să vândă portofolii de împrumuturi proaste, băncile au redus ponderea acestora în bilanț. De la 26% în 2015 a ajuns la 20% în septembrie 2016. În bani, soldul de neperformante era de 27,5 miliarde de lei în 2015 și 20 de miliarde de lei în septembrie 2016.

Băncile au continuat să înstrăineze o parte din portofoliul de credite. Au început chiar din 2007, când o făceau pentru a nu plăti costurile ridicate cu rezerva minimă obligatorie , iar în ultimii ani s-au axat pe creditele neperformante. Lipsa statisticilor clare de la BNR face greu de stabilit exact ce au vândut băncile din datoria firmelor.

Raportul de stabilitate din primăvara lui 2016 arată că, la finele lui 2015, stocul de credite cesionate aferent firmelor era de 21 de miliarde de lei, fără a preciza ponderea celor administrate în continuare de către bănci și ponderea neperformantelor. Dacă ne raportăm la cifra de 21 de miliarde și urmărim evoluția stocului net începând cu 2010, de când sunt prezentate datele, rezultă că în 2010 credite de 12,5 miliarde de lei erau deja cesionate.

Raportul de stabilitate din decembrie arată că în primele 9 luni din 2016 băncile au vândut credite ale companiilor de 7,7 miliarde de lei (față de 3,3 miliarde de lei în tot anul 2015). Din împrumuturile vândute până la jumătatea anului trecut, jumătate erau neperformante. Totodată, băncile au cumpărat credite de un miliard de lei în primele 9 luni ale anului trecut, și de circa 1,1 miliarde de lei în 2015.

Dacă impactul net al cesiunii de creanțe a fost de 6,7 miliarde de lei anul trecut și de 2,2 miliarde de lei în 2015, rezultă că fără influența acestor înstrăinări creditul pentru companii a crescut în ultimii doi ani. Nu avem însă datele până la finele anului trecut, astfel că e posibil să mai fi apărut răscumpărări.

Pe de altă parte, apetența scăzută la risc pare să fie contrazisă de unele statistici furnizate de la BNR. Fie că vorbim de startup-uri sau de firme care n-au mai luat credite în ultimii doi ani, băncile au finanțat anul trecut preponderent companii din imobiliare și construcții. Exact acele sectoare care au avut o rată de neperformanță de 50%.

În condițiile în care volumul de credite trenează, băncile din România fac bani mai mult din marja de dobândă, care e a treia cea mai ridicată din Uniunea Europeană.

Veniturile mari s-au reflectat în al treilea cel mai ridicat randament al capitalurilor din Europa pentru primele nouă luni ale anului trecut.