Băncile din România au înregistrat profituri nete de 10,4 miliarde de lei în primele 9 luni din acest an, stabilind un nou nivel record. Sectorul bancar românesc este cel mai profitabil din regiune, însă Banca Națională a României atrage atenția cu privire la impactul noii taxe pe veniturile brute ale băncilor și mai ales la faptul că aceasta are un caracter permanent, precum și la creșterea riscului de neplată pentru creditele acordate.

Băncile au raportat un profit net de 10,4 miliarde de lei la septembrie, în creștere cu 37,1% față de perioada similară a anului trecut, potrivit BNR. Evoluția vine pe fondul creșterii profitului operațional, în timp ce costurile cu provizioanele de credit au rămas reduse.

Doar 6 bănci dintr-un total de 32 aveau pierderi la luna septembrie, față de 7 la finele anului trecut sau 14 în 2020 sau 2015 (când în piață erau 39 de bănci însă). De asemenea, cota de piață a băncilor cu pierdere a scăzut puternic în ultimii ani, de la 14,3% în 2015 la doar 0,4% în această toamnă.

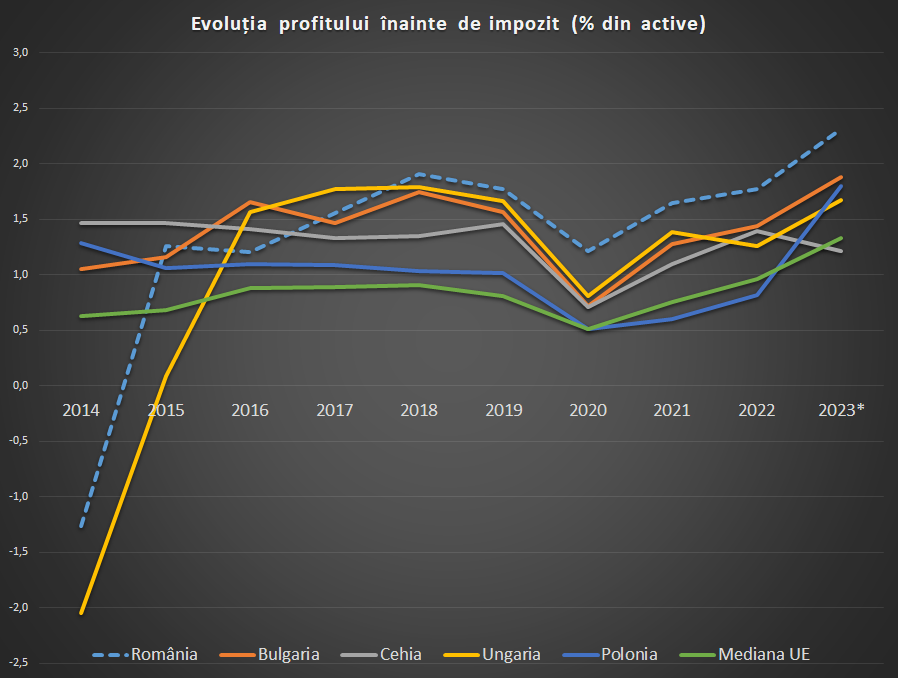

Nivelul anualizat al rentabilității activelor a crescut față de anul trecut de la 1,5% la 1,9%, în timp ce rentabilitatea capitalurilor a crescut de la 16,4% la 21,2%.

Băncile românești sunt mult mai profitabile decât media europeană (cu un randament al capitalurilor aproape dublu), dar și mai profitabile față de băncile din regiune.

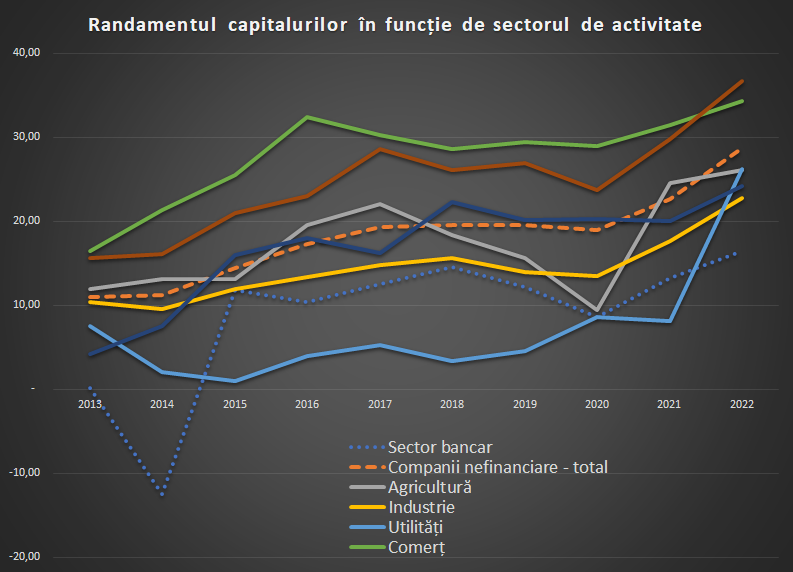

Pe de altă parte, BNR ar vrea să comparăm profitabilitatea sectorului bancar cu cea a altor sectoare din economie, comparație din care băncile par mai amărâte.

Spre exemplu, pe anul trecut nivelul ROE a fost de 16,4% în sectorul bancar și de 28,7% în rândul companiilor nefinanciare, cu toate sectoarele economice peste 22%.

„Cu toate că indicatorii specifici profitabilității se mențin ridicați, atât rentabilitatea activelor bancare, cât și cea a capitalurilor bancare se situează sub valorile observate istoric la nivelul companiilor din economia reală. Nu se susține astfel ideea unei profitabilități excesive a sectorului bancar”, arată BNR în cea mai recentă ediție a Raportului de stabilitate financiară.

Profiturile „excesive” au fost justificarea guvernului pentru a introduce taxa pe veniturile bancare, despre care vom discuta mai la urmă.

Încasări mari din creșterea dobânzilor

Băncile au profitat de pe urma mediului inflaționist și de creșterea generală a dobânzilor de către banca centrală de la 1,25% la 7% în doar 1 an și 4 luni.

Veniturile nete din dobânzi reprezintă principala sursă a profitabilității, cu circa 70% din totalul veniturilor operaționale. Băncile au majorat veniturile din dobânzi cu 58% față de anul precedent, pe fondul creșterii dobânzilor la credite și a creșterii împrumuturilor acordate. Pe de altă parte, au crescut și cheltuielile cu dobânzile cu 149%, însă acest această dinamică vine de la o bază foarte redusă, în condițiile în care băncile au fost nevoite să plătească dobânzi pentru depuneri la termen care în anii trecuți erau ținute în conturile curente fără remunerație, după cum arată BNR.

Veniturile nete din comisioane au fost a doua sursă de profitabilitate, cu circa 16% din veniturile operaționale, în timp ce diferențele de curs de schimb au reprezentat 8%.

Astfel, la decembrie, băncile au avut venituri nete din dobânzi de 17,6 miliarde de lei, încă 4 miliarde de lei din comisioane și 2 miliarde din diferențele de curs.

Cheltuielile nete anuale cu ajustările pentru deprecierea activelor financiare s-au redus cu 29,3% la 1 miliarde de lei față de anul trecut, în condițiile unor recuperări care au diminuat ușor nivelul provizioanelor aferente creditelor neperformante noi.

BNR vrea tranziție graduală către plățile digitale

Cheltuielile operaționale au crescut cu 9,9%, mai ales ca urmare a majorărilor salariale asociate mediului inflaționist și a investițiilor în digitalizare, parțial compensate de continuarea reducerii numărului de unități bancare. BNR arată că ponderea acestor cheltuieli în active este peste media europeană (2,1% vs 1,4%), dar că este similară altor țări din regiune și s-a îmbunătățit cu 1 punct procentual în ultimul deceniu.

Eficiența operațională determinată prin indicatorul cost/venit a ajuns la cel mai redus nivel istoric și în consecință cel mai bun cu 47,6 lei cheltuiți la 100 de lei venit, față de un raport mediu în UE de 56,5%.

„Îmbunătățirea eficienței operaționale trebuie să se realizeze, din perspectivă macroprudențială, fără afectarea incluziunii financiare și a accesului la finanțare. Deși numărul de ATM-uri per 100.000 locuitori este comparabil cu alte țări din regiune, specificul național (procentul ridicat al populației din mediul rural, care utilizează cu precădere numerar pentru efectuarea de plăți) impune o tranziție graduală către soluții digitale de plată, cu menținerea unei prezențe adecvate în teritoriu”, arată BNR.

Această poziție a băncii centrale trebuie citită și în contextul dezbaterilor recente generate de modificările fiscale adoptate și apoi modificate din nou de guvern cu privire la limitarea operațiunilor cash între firme și între firme și populație.

Taxa bancară, criticată că nu are termen de expirare

Așa cum arătam mai sus, BNR remarcă profitabilitatea sectorului bancar în context european, dar pe de altă parte avertizează că apar multiple riscuri în următoarea perioadă, din care cel mai important vine de la guvern.

„Există însă o serie de provocări la adresa profitabilității sectorului bancar, având în vedere atât introducerea pachetului de măsuri fiscale, incluzând o taxă suplimentară asupra instituțiilor de credit, precum și așteptările de creștere a riscului de nerambursare a creditelor acordate sectorului real, pe fondul unui nivel majorat al serviciului datoriei, dar și al capacității mai reduse de îmbunătățire a eficienței operaționale în cazul băncilor de talie mică”.

În 2024-2025 urmează să se aplice o taxă de 2% pe veniturile bancare brute, suplimentar impozitului pe profit de 16%, indiferent dacă băncile obțin sau nu profit. Din 2026 această taxă ar urma să fie redusă la 1%.

BNR estimează că băncile din România ar urma să plătească 1,1 miliarde de lei prin acest impozit suplimentar, ceea ce corespunde unei cote de 1,5% din fondurile proprii totale ale băncilor, față de un impact al taxelor din alte țări de 1,3% din fondurile proprii în Italia, 1,7% în Slovenia sau 0,6% în Spania.

Cum subliniază însă BNR, în celelalte state europene aceste taxe bancare au o durată limitată de aplicare – 2 ani în Lituania, 3 ani în Spania, 5 ai în Slovenia.

„Deși impactul anual în fondurile proprii al măsurii impuse în România este unul comparabil, caracterul permanent al taxei autohtone o face mai împovărătoare, având în vedere perspectivele incerte cu privire la capacitatea unor bănci de a obține profit și în viitor. În plus, aplicabilitatea taxei bancare suplimentare vizează și băncile cu pierderi, care dețin 0,4 la sută din activele bancare”, arată BNR.

„Cu toate că profitabilitatea înregistrată în ultimii ani face ca taxarea suplimentară a băncilor din România să poată fi în general absorbită fără a genera dificultăți financiare, există o serie de elemente și consecințe ale acestei taxări, din perspectiva stabilității financiare. Impredictibilitatea fiscală ar urma să crească, situație întâlnită frecvent în ultimul deceniu în relație cu sectorul bancar, cu posibile implicații negative asupra costului și volumului intermedierii financiare (cel mai redus din cadrul UE). Este de menționat că, spre deosebire de alte state din cadrul UE, suprataxarea băncilor din România nu este justificată din perspectiva unor cheltuieli publice pentru susținerea sectorului bancar, asigurarea unui nivel adecvat al capitalului provenind exclusiv din surse private”, adaugă banca centrală.

BNR subliniază că taxarea suplimentară ar putea afecta aplicarea cerințelor mai mari de capital și solvabilitate aduse de MREL și Basel III, dar aici banca centrală arată că băncile din România au reținut în general o parte din profiturile din anii trecuți pentru creșterea bazei de capital.

„Caracterul permanent al taxării este în disonanță cu alte inițiative similare europene, care intenționează implementarea taxei pe o perioadă limitată de timp și cu un scop punctual. Totodată, o eventuală taxare suplimentară a băncilor din România pe termen mediu ar trebui corelată cu capacitatea acestora de a obține profit”, mai arată BNR.

Situație bună pentru bănci acum, dar ar putea veni probleme

Banca centrală se așteaptă la o creștere a riscului de nerambursare în perioada următoare la 4,3% până în toamna anului viitor, față de o rată de 2,4% înregistrată până în septembrie a acestui an.

Rata creditelor neperformante a scăzut la 2,6% în septembrie, minim istoric - 15 bănci sunt în intervalul de risc scăzut, cu o rată a neperformantelor de sub 3%, iar restul în intervalul de risc mediu.

BNR mai subliniază și riscurile venite din creșterea creditării în valută, care a ajuns la 46% din creditul acordat companiilor și amintește de evoluțiile nefaste din timpul crizei financiare cu acest tip de împrumuturi, chiar dacă acestea au o rată de neperformanță redusă acum (3%, vs 4,9% pentru creditele în lei acordate firmelor).

Totodată, mai arată BNR, unele firme vor fi nevoite să plătească dobânzi pentru creditele acordate în perioada din și imediat de după pandemia COVID 19, care au fost subvenționate de stat.