UPDATE 15:44. Reprezentanții companiilor petroliere cu perimetre concesionate de gaze naturale în Marea Neagră au părăsit dezbaterile asupra Legii offshore ale Comisiilor reunite de Industrii, Finanțe și Administrație din Camera Deputaților, acuzând că au primit amendamentele propuse la lege cu doar circa o oră înaintea începerii lucrărilor ședinței comune a comisiilor, la fel ca parlamentarii din partidele de Opoziție, și că deocamdată nu pot face o evaluare a impactului acestor amendamente asupra costurilor proiectelor de exploatare. Mai mult, o propunere a Opoziției, ca reprezentanții producătorilor de gaze să își exprime opinia după prezentarea fiecărui amendament propus la Legea offshore, a fost respinsă la vot.

Puterea guvernamentală și parlamentară vrea acum majorarea semnificativă a cotelor procentuale ale impozitului pe veniturile suplimentare ale producătorilor de gaze din Marea Neagră pentru prețuri de vânzare a gazelor care depășesc 100 lei/MWh, cota medie cu care sunt tranzacționate în prezent gazele naturale de producție internă pe piețele locale angro, după scumpirile substanțiale din ultimele 2 luni. Noile propuneri au fost avansate în Camera Deputaților, după ce, foarte recent, Senatul, cu acordul aceleiași Puteri, stabilise că nivelul de taxare va fi înghețat pe toată durata exploatărilor, iar petroliștii își vor putea deduce toate investițiile.

Înainte de a fi prezentată aici, informația a fost anunțată pe Profit Insider

Acum, parlamentarii PSD vor, în Camera Deputaților, majorarea semnificativă a cotelor procentuale ale impozitului pe veniturile suplimentare ale producătorilor de gaze din Marea Neagră, stabilite în funcție de prețul de vânzare al gazelor, astfel încât cota maximă, aplicată pentru prețuri de peste 190 lei/MWh, să crească de la 50% la 70%, potrivit amendamentelor pregătite de grupul parlamentar social-democrat la proiectul Legii offshore, obținute de Profit.ro și care sunt discutate astăzi de către Comisiile reunite de Industrii, Finanțe și Administrație ale Camerei Deputaților.

Social-democrații vor să majoreze aceste cote, față de varianta inițială a proiectului de lege, pentru prețuri de vânzare a gazelor care depășesc 100 lei/MWh, cota medie cu care se tranzacționează în prezent gazele naturale de producție internă pe piețele locale angro, după scumpirile substanțiale din ultimele 2 luni, generate inclusiv de dublarea prin schimbare a legislației a prețului de referință pentru calculul redevențelor datorate de producătorii de gaze din România.

Astfel, pentru prețuri mai mari decât 100 lei/MWh și mai mici sau egale cu 115 lei/MWh, cota impozitului pe veniturile suplimentare offshore ar urma să crească de la 20 la 30%, pentru prețuri mai mari decât 115 lei/MWh și mai mici sau egale cu 130 lei/MWh – de la 25 la 35%, pentru prețuri mai mari decât 130 lei/MWh și mai mici sau egale cu 145 lei/MWh – de la 30 la 40%, pentru prețuri mai mari decât 145 lei/MWh și mai mici sau egale cu 160 lei/MWh – de la 35 la 50%, pentru prețuri mai mari decât 160 lei/MWh și mai mici sau egale cu 175 lei/MWh – de la 40 la 55%, pentru prețuri mai mari decât 175 lei/MWh și mai mici sau egale cu 190 lei/MWh – de la 45 la 60%, iar pentru prețuri mai mari decât 190 lei/MWh – de la 50 la 70%.

Pentru aplicarea prevederilor de natură fiscală ale Legii offshore, ANRM și titularii de acorduri petroliere vor încheia acte adiționale la acordurile petroliere referitoare la perimetre offshore concesionate la data intrării în vigoare a legii. În plus, acordurile petroliere de concesiune se vor putea prelungi doar cu condiția îndeplinirii în totalitate de către companii a programelor de lucrări stabilite de ANRM prin acordurile respective.

Majorarea cotelor de impozitare este avută în vedere "pentru stoparea escaladării prețurilor și crearea unor venituri suplimentare la bugetul de stat", potrivit motivării amendamentului.

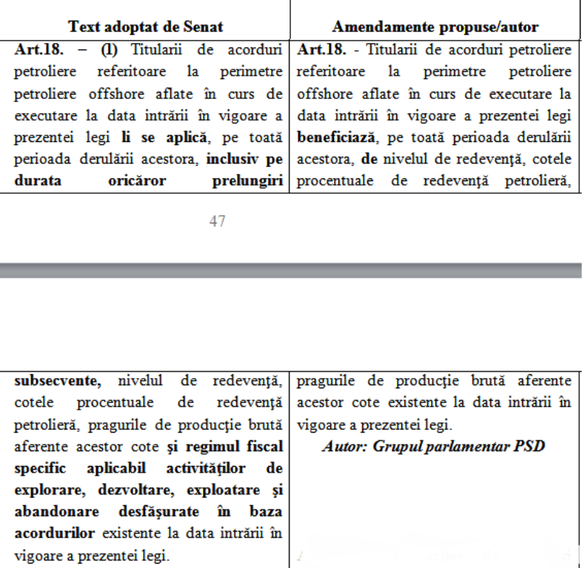

În plus, PSD vrea ca Legea offshore să garanteze producătorilor de gaze din Marea Neagră doar actualele niveluri de redevență pe toată perioada de derulare a acordurilor petroliere, nu și regimul fiscal specific aplicabil activităților de explorare, dezvoltare, exploatare și abandonare desfășurate în baza acordurilor existente la data la care Legea offshore ar urma să intre în vigoare, cum prevedea varianta aprobată recent de Senat.

Mai mult, formularea aleasă de PSD lasă deschisă posibilitatea de modificare și a redevențelor, și a regimului fiscal, la eventuale prelungiri ale acordurilor petroliere.

Un alt amendament PSD prevede că limita maximă a deductibilității investițiilor petroliștilor în segmentul upstream nu va mai fi de 60% din veniturile suplimentare care se supun supraimpozitării, ci de 30% din impozitul pe veniturile suplimentare datorat.

Altă modificare avută în vedere de PSD vizează evitarea dublei deduceri a investițiilor companiilor petroliere în explorare și producție.

"Valoarea cumulată a investițiilor în segmentul upstream, înregistrate în evidența contabilă potrivit reglementărilor legale în vigoare, de la intrarea în vigoare a prezentei legi până în luna pentru care se calculează impozitul asupra veniturilor suplimentare offshore, precum și valoarea investițiilor din programele de lucrări realizate și aprobate de către ANRM în baza acordurilor petroliere, care au fost înregistrate în evidența contabilă până la data intrării în vigoare a prezentei legi, se diminuează lunar cu valoarea investițiilor în segmentul upstream deduse din impozitul pe veniturile suplimentare offshore. Deducerile se aplică până la atingerea valorii cumulate a investițiilor în segmentul upstream, aprobate de către ANRM și înregistrate în evidența contabilă conform legilor în vigoare. În cazul înstrăinării investițiilor pentru care s-a beneficiat de deducere, deducerea acordată se scade din valoarea cumulată a investițiilor în segmentul upstream proporțional cu raportul dintre valoarea investițiilor cedate și valoarea investițiilor înregistrate în segmentul upstream în perioada de referință în care a fost acordată. Investițiile luate în calcul pentru deducerea din impozitul pe veniturile suplimentare nu pot face obiectul altor deduceri. Investițiile luate în calculul deducerii din impozitul pe veniturile suplimentare nu sunt luate în calculul rezultatului fiscal al perioadelor de plată a impozitului pe profit în sensul în care pentru acestea nu sunt acceptate reduceri/scutiri de impozite sau deduceri de costuri, acestea fiind considerate nedeductibile la calculul impozitului pe profit", prevede un alt amendament social-democrat.

Mai mult, PSD vrea ca, prin derogare de la Legea 15/1994 privind amortizarea capitalului imobilizat în active corporale și necorporale, investițiilor din segmentul upstream luate în calculul deducerii aplicate impozitului pe venitul suplimentar să nu le fie aplicate prevederile articolului 9 din respectiva lege, care prevede că "Amortizarea se stabilește prin aplicarea cotelor de amortizare asupra valorii de intrare a mijloacelor fixe și se include în cheltuielile de exploatare".

O altă schimbare a proiectului de lege pregătită de PSD prevede că lucrările subterane, lucrările aferente organizării executării lucrărilor de construcții și lucrările de construcții cu caracter provizoriu, până la terminalele de coastă, se realizează după autorizarea acestora, în prealabil, de către Ministerul Energiei. Forma inițială a draftului de act normativ stipula că aceste lucrări "se realizează fără elaborarea, avizarea și aprobarea, în prealabil, a oricăror documentații de amenajare a teritoriului și/sau documentații de urbanism, inclusiv în absența planului de amenajare a teritoriului județean și a planului urbanistic general" și că "interdicțiile și restricțiile legale, din documentațiile de urbanism și de amenajare a teritoriului, din planurile de management și/sau din planul de gospodărire integrată a zonei costiere nu sunt aplicabile".7

De asemenea, sumele datorate de titularii de acorduri petroliere referitoare la perimetrele offshore ca impozit asupra veniturilor suplimentare vor merge nu doar la Fondul special de finanțare a contractelor de parteneriat public privat, în conformitate cu prevederile art. 13 alin.(3) din Ordonanța de urgență a Guvernului nr. 39/2018 privind parteneriatul public-privat, ci și în extinderea rețelelor de distribuție a gazelor naturale și a sistemului național de transport gaze naturale, repartizarea sumelor colectate urmând să se facă prin hotărâre a Guvernului.

PSD mai vrea ca procentul de 50% din cantitatea de gaze naturale contractate cu livrare în același an calendaristic pe care petroliștii din Marea Neagră sunt obligați să îl vândă anual pe bursele de gaze din România, în mod transparent și nediscriminatoriu, să rămână neschimbat pe toată durata acordurilor petroliere. Însă, în plus, intenționează să introducă o amendă foarte mare pentru nerespectarea acestei obligații, de 10% din cifra de afaceri a companiilor aflate în culpă, din anul în care se constată abaterea.