IRCC va fi 5.66% în perioada 1 ianuarie 2025 – 31 martie 2025. Această valoare este calculată pe baza datelor disponibile în perioada iulie - septembrie 2024 (T3/2024).

- IRCC se calculează trimestrial (ca medie a ratelor zilnice de dobândă, ponderate cu volumul tranzacțiilor), iar calculul acestuia este decalat cu 2 trimestre, arată FinZoom.

- Previziuni IRCC 2025: Pe baza ultimelor date disponibile (1 octombrie 2024 – 12 decembrie 2024), estimarea este că IRCC va fi de 5.54% în al doilea trimestru al anului 2025.

- Valoarea finală pe care o va avea indicele IRCC din 1 aprilie 2025 va putea fi cunoscută cu exactitate după 31 decembrie 2024, deoarece în calculul acestui indice se iau în considerare valorile din T4/2024 (1 octombrie 2024 – 31 decembrie 2024).

Cu cât vor scădea ratele din 1 ianuarie 2025

La un credit ipotecar de 250.000 de lei contractat pe o perioadă de 30 de ani, cu dobândă variabilă (IRCC+3,50%), din ianuarie 2025, rata va fi de 2040 de lei, ceea ce înseamnă o scădere cu aproximativ 60 de lei față de perioada octombrie-decembrie 2024.

Cum arată estimările pentru valoare IRCC din 1 aprile 2025

Pe baza datelor disponibile în perioada 1 octombrie 2024 – 12 decembrie 2024, estimările arată că din 1 aprilie 2025 indicele IRCC ar fi 5.54%. Valoarea exactă pe care o va avea IRCC de la 1 aprilie 2025 se poate cunoaște la finalul trimestrului patru al anului 2024, când avem disponibile toate datele aferente acestei perioade.

În ipoteza în care IRCC ar râmâne la valoarea 5.54%, atunci rata ar fi 2.019 lei. Simularea este făcută pentru un credit în valoare de 250.000 de lei, cu dobândă variabilă (IRCC+3.50%), contractat pe o perioadă de 30 de ani.

Creditele cu dobândă fixă – o soluție pentru rate mai mici

În prezent, există bănci care au în ofertă credite ipotecare cu dobândă fixă inițială care pornește de la 4.80%, dobândă care este mai mică decât indicele IRCC.

Profit.ro a anunțat anteerior că românii vor plăti rate mai mici la creditele în derulare după ce indicele de referință privind creditele acordate consumatorilor (IRCC) va fi actualizat de la 1 ianuarie. Însă, până atunci debitorii vor plăti rate mai mari până la finele anului curent, cu IRCC la cea mai mare valoare de când a fost introdus. ROBOR a continuat să scadă și a ajuns la nivelul IRCC.

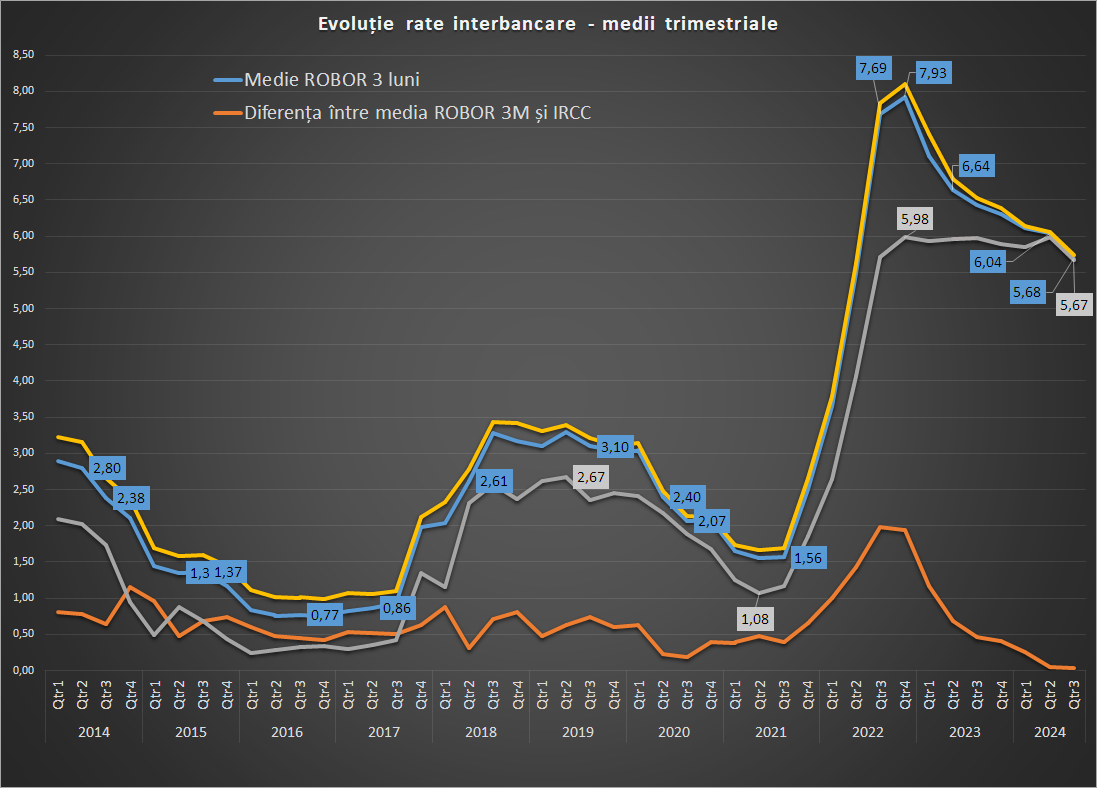

IRCC a crescut de la 1 octombrie de la 5,86% la 5,99%, cea mai mare valoare de când acest indice a devenit referința pentru creditele acordate persoanelor fizice începând cu mai 2019, precum și cea mai mare valoare, calculată retroactiv, din ultimii 15 ani.

Noua valoare valabilă în trimestrul al patrulea, care a fost anunțată de Profit.ro în urmă cu trei luni, se bazează pe media dobânzilor zilnice la tranzacțiile interbancare din perioada aprilie-iunie. Ca urmare a modului în care IRCC se aplică, cu o întârziere de 6 luni de la prima dată din seria trimestrială și de 3 luni de la ultima, indicele este destul de mult în urma tendinței politicii monetare.

Banca Națională a României a tăiat dobânzile cu 0,5 puncte procentuale în ultimele două luni de vară, dar românii vor plăti rate mai mari până la începutul anului viitor. Calculele Profit.ro, pe baza datelor valabile la 27 septembrie (fără 2 zile din seria întreagă de 3 luni), arată că IRCC va scădea la 5,67% de la 1 ianuarie, valoare valabilă până la 31 martie 2025, la cel mai mic nivel din ultimii doi ani.

După ce BNR a tăiat rata cheie la 6,5% pe an și rata facilității de depozit la 5,5%, dobânzile din piață s-au dus în jos, pe fondul unui excedent de lichiditate major, și s-au apropiat de nivelul de 5,5%.

Unii analiști, precum cei ai BCR, așteaptă ca BNR să continue să taie ratele în acest an, cu încă 0,5 puncte procentuale, în condițiile unei economii care frânează simțitor. Alții (ING, UniCredit) sunt de părere că BNR ar putea amâna tăierile de rate, cel puțin la ședința din octombrie, având în vedere presiunile inflaționiste încă semnificative din economie și deficitul bugetar ridicat, precum și ca urmare creșterii accelerate a creditului.

Rata medie a ROBOR la 3 luni, o altă referință importantă pentru creditele în lei mai vechi de 2019 acordate consumatorilor, precum și pentru cele acordate companiilor, a scăzut în trimestrul al treilea la o medie de 5,68% (egală practic cu cea IRCC calculată în același interval), de la 6,04% în trimestrul al doilea. Băncile nu aplică ROBOR în contracte după o formulă standard – unele iau valoarea de la o anumită dată la actualizare, altele calculează o medie.

ROBOR la 3 luni vine de la o valoare maximă trimestrială de 7,93% în T4 2022, în timp ce IRCC n-a depășit 6%, așa cum arătam mai sus.

Cât înseamnă scăderea IRCC și a ROBOR într-o rată

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 iulie avem următoarele modificări ipotetice:

Rata creditului cu dobândă variabilă după ROBOR scade la 1.581 de lei, de la 1.631 de lei, respectiv de la 1.640 de lei în T2, după ce la începutul lui 2023 ajunsese la 1.900 de lei.

Rata creditului în funcție de IRCC crește la 1.690 de lei, de la 1.671 de lei, după ce în T2 a fost 1.677 de lei. De la 1 ianuarie 2025, rata ar urma să scadă la 1.645 de lei, cea mai mică valoare de după T4 2022.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019.

Chiar dacă nivelul ratei curente la creditul legat de ROBOR a scăzut în ultimele trimestre sub cea a creditului legat de IRCC, cea din ultimă variantă a fost mai avantajoasă în ultimii doi ani: plățile totale pentru împrumutul legat de ROBOR, inclusiv până la finele anului curent, sunt cu circa 3.550 de lei peste cele din împrumutul legat de IRCC începând cu 2022.