Să fabrici bani din nimic, să extragi rentă de la cei productivi, să induci semnale false în economie, să umfli baloane speculative în piețele financiare, să-i nenorocești cu inflație pe cei mai vulnerabili dintre lucrători, să-i împovărezi cu împrumuturi nesustenabile pe cei (care se cred) dinamici și apoi să te salveze statul și banca centrală când se va fi prăvălind peste tine muntele de datorii pe care singur l-ai construit. Aceasta este povestea băncilor la început de secol XXI. Este o rețetă de păstrat?

Cum mulți câștigă bani serioși din asta - mai mult decât ar izbuti în condiții de piață liberă - oricât de mari vor fi crizele născute din sistemul de credit prost întocmit, tot se vor găsi profitorii lui direcți sau indirecți să-l susțină. Sub forța de gravitație a banilor, suficient sprijin vine și din mediul academic.

Presiunea realității este, însă, imensă. Piramida cu vârful în jos a creditului pârâie pe la toate încheieturile. Nu este chip să fie susținută de economia reală. Vine decontul. Numaidecât participanții la piață - cu vigilența adormită timp de zeci de ani față de sistemul monetar în care operează - se vor întreba într-un final: "de unde vine această criză?!" Și privirile se vor aținti către sistemul de credit.

Elveția, o țară cât niște bănci

Deja sunt ațintite. În Elveția, o inițiativă populară strânsese deja la finele anului trecut peste 100.000 de semnături pentru declanșarea unui referendum prin care să se anuleze funcționarea băncilor locale prin sistemul rezervelor fracționare, cel care permite băncilor să pompeze aberant credit în economie.

Nu este întâmplător. Pentru elvețieni, chiar povestea de succes a băncilor lor este o pacoste. Când împrumuturile supradimensionate acordate în exterior se întorc la matcă, moneda se apreciază, iar inflația se revarsă în întreaga economie. Este prosperitate, dar pentru cine se află departe de mecanismul de creație monetară realitatea este sufocantă. Cum să ții pasul cu fabricanții de bani?!

În Elveția, numai primele două grupuri bancare din sistem, cu veleități globale, concentrează active de trei ori cât produsul intern brut al țării. Prin comparație, primele zece bănci americane, abia însumează active cu puțin peste jumătate din economia SUA. La așa excese, așa reacție.

Euforie o fi, dar pe banii cui?

Ce este motiv de îngrijorare în Țara Cantoanelor, este mesaj mioritic pe Dâmbovița. Cică este bine să ne ducem la tăiere în fața băncilor prădătoare pentru că ele asigură - funcționând în condiții de libertate financiară - prosperitate și inovare.

Crizele nu ar cădea atât în sarcina băncilor și a sistemului monetar prost alcătuit - ni se spune - cât a unui ciclu euforie-panică existent la nivelul întregii societăți. Nici nu mai contează că atunci când ne lăcomim o facem cu banii băncii.

Tocmai acesta este sensul inițiativei de castrare a capacității de creație monetară: acela de a nu lăsa la dispoziția "euforicilor" și a creditorilor lor instrumente devastatoare de injecție a inflației. Fără acestea, exuberanța se consumă la o petrecere și nu pe șantiere sau burse. Oricâtă ură există între două triburi, ele nu vor putea cauza un măcel nuclear... pentru că nu au arme nucleare.

Poate că este mai bine pentru parcursul economiei și pentru pacea socială să lipsim băncile de arme de distrugere în masă. Chiar nu este greu de înțeles de ce băncilor nu trebuie să li se permită o asemenea putere, disproporționată față de cea a altor agenți economici, și nici nu trebuie să așteptăm devastările crizei datoriilor pentru a vedea ce este de pus în loc.

Ce mai înseamnă economist în ziua de azi

Trebuie așadar să ne dăm silința și să avem onestitate intelectuală. Dragoș Paul Aligică, cel care predă sisteme economice comparate la George Mason University, scria acum aproape 4 ani că economiștii se împart în două tabere atunci când este vorba de explicarea economiei. "Prima categorie încearcă să înțeleagă și să explice procesele prin care diviziunea muncii și schimbul între indivizi mai mult sau mai puțin liberi generează ordine socială și prosperitate, în funcție de varii aranjamente instituționale. A doua categorie încearcă să inventeze și să justifice mecanisme prin care Statul și elitele asociate lui pot controla și manipula procesele economice, în vederea redistribuirii de resurse către persoane, grupuri și obiective decretate de aceste elite ca fiind de interes public, lăudabile, urgente etc."

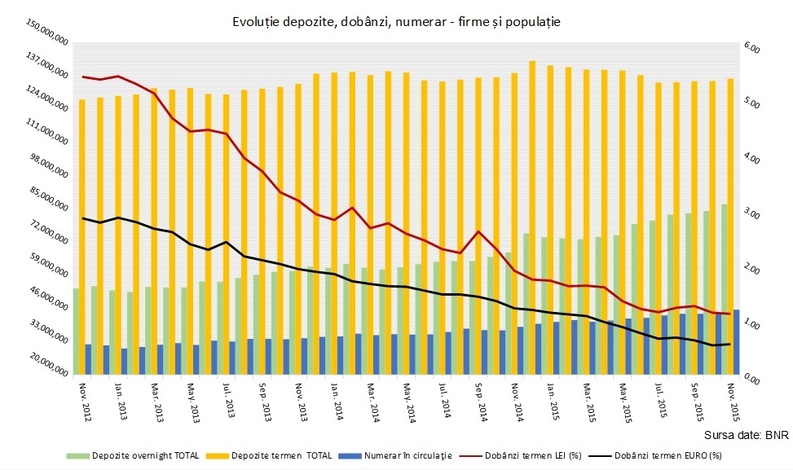

CITEȘTE ȘI Băncile abia dacă mai oferă dobânzi de 1% la depozite. Firmele și populația trec pe conturi curente și cash

CITEȘTE ȘI Băncile abia dacă mai oferă dobânzi de 1% la depozite. Firmele și populația trec pe conturi curente și cash Chiar și pentru cei care nu suntem economiști, ci doar subiecte (a se citi victime) ale experimentelor monetare extreme, este de bun-simț că această creație de bani din nimic nu este nici morală, nici economică și nici întemeietoare.

Dacă societatea prosperă, acest lucru se întâmplă grație descoperirilor tehnologice fără precedent din ultimul veac și jumătate, a angrenării și mai mari a forței de muncă, nicidecum mulțumită construcțiilor bancare parazitare. Argumentul forte al acestora, de alocare inteligentă a capitalului, a fost aruncat peste bord demult. Băncile doar varsă inflație, acordă credite te miri cui și așteaptă apoi salvarea pe cârca populației.

Hazard imoral

Sistemul rezervelor fracționare este letal abia în combinație cu existența unei bănci centrale. La finele secolului al XIX-lea și începutul veacului XX, băncile operau în același sistem al rezervelor fracționare, dar erau limitate de concurența dintre ele și de puterea suverană a deponenților de a-și revendica banii în moneda de argint.

Periodic apăreau spike-uri pe dobânzi pe câteva săptămâni, cel mult o lună sau două. Costul creditării era și cu două cifre. Se vedea imediat cine juca în mod corect și cine umfla aberant stocul de credit peste resursele disponibile. După un astfel de reset, jocul se relua, cu sistemul financiar curățat de cei ilichizi sau de cei care abuzau de capacitatea de creație monetară.

Abia accesul la lichiditatea infinită a băncii centrale a potențat răul infinit al rezervelor fracționare. Consimțirea pentru indicatori de sustenabilitate relaxați și contabilitatea la limita fraudei au permis exagerări până acolo unde acum ne-am trezit cu un bolovan al datoriilor care ne duce cu el în prăpastia crizei.

Să spunem că suflatul în buhaiul datoriilor naște tril de pasăre cântătoare este cam mult. Ar însemna că nu înțelegem natura crizei. Ben Dyson de la inițiativa Positive Money spune că nu putem încredința băncilor care au cauzat prăbușirea din anul 2008 fabricarea banilor. În plus, este un stimulent pervers ca cei care au licența de a crea monedă (prin acordare de credite) să câștige din asta și să aibă venituri cu atât mai mari cu cât împing mai multe credite în economie. Este rețeta pentru inflația deșănțată.

Înapoi la o concluzie trasă încă din 1936

Neliniștea creatoare dată de șocul sistemului de credit de acum șapte ani și jumătate i-a făcut pe analiști să redescopere așa-numitul plan de la Chicago, conceput de economistul Irving Fisher în anul 1936. Conform acestuia, banii ar urma să apară în economie nu sub formă de credite bancare, ca în actualul sistem, ci liberi de orice serviciu al datoriei, creați de guvern.

Paradoxal, este ceea ce cei mai mulți oameni cred că se întâmplă în momentul de față. Lucrătorii care muncesc din greu pentru fiecare ban sau antreprenorii din economia reală abia dacă își pot închipui așa fraudă, ca să împrumuți altora banii pe care nu-i ai.

Doi cercetători ai FMI au validat în anul 2012 ca fiind corecte asumările de acum 80 de ani ale școlii de la Chicago, potrivit căreia un astfel de sistem monetar - care ia băncilor capacitatea fabricării de bani - ar reduce volatilitatea ciclului de business, ar elimina panicile bancare și ar conduce la o reducere masivă și instantanee a nivelurilor de îndatorare ale guvernului și participanților la economia privată.

CITEȘTE ȘI De ce nu-s pedepsiți politicienii care mint?

CITEȘTE ȘI De ce nu-s pedepsiți politicienii care mint? Chiar și dacă nu am cădea de acord că guvernul este suficient de credibil pentru a fi unic emitent de monedă fără a crea inflație, băncile nu pot fi lăsate să umble cu bazooka pe străzile noastre. Măcar asta să ne fie lecția din criza al cărui al doilea val se pare că începe acum.

Poate că am putea accepta principiul că băncile nu pot fi doar imense seifuri, unde banii deponenților să fie ținuți în inerție. Admitem că este sarcina lor să îi împrumute mai departe. Totuși, trebuie o separare clară între banii încredințați pentru păstrare (chiar și fără dobândă) și cei pentru care deponenții își dau acordul să fie împrumutați mai departe pentru o scadență stabilită de la început.

Astfel, nepotrivirile de maturități ar trebui eliminate, ca fiind o cauză a derapajelor financiare. Banii din conturile curente nu ar trebui împrumutați, banii puși în depozite la o lună trebuie să intre doar în facilități de credite revolving, cei depuși pentru un an dați sub formă de credite pentru un an. Pentru finanțările de 5-10 ani, băncile ar trebui să folosească resursele proprii și bani atrași din piețele de obligațiuni corporative cu scadențe similare. Dar creditele pe 30 de ani?, vor întreba bancherii. Sunteți convinși că trebuie să existe așa ceva?, răspundem noi cu o întrebare. Poate asemenea maturități reprezintă doar excesul unei perioade extinse de operare în sistemul rezervelor fracționare.

Comportamentul prădător al băncilor - cu care au făcut cunoștință pe deplin românii în ultimii 10 ani - derivă și din această capacitate de creație monetară abuzivă. Sunt ghearele pe care trebuie să le retezăm băncilor care umblă la vânătoare în economia reală. Și nu trebuie să așteptăm toate fazele crizei pentru a face acest lucru, chiar dacă unii ne îndeamnă să nu ucidem o pasăre răpitoare.