Companiile ar putea opta să își deducă cheltuielile cu sponsorizarea fie în limita a 1% din cifra de afaceri, fie a 20% din impozitul pe profit datorat, potrivit unui proiect care va fi dezbătut în perioada următoare de Parlament.

În prezent, Codul fiscal prevede că aceste cheltuieli sunt deductibile la calculul impozitului pe profit în limita a 5 la mie din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit datorat. Dacă proiectul va fi adoptat, sumele care vor putea fi deduse se vor dubla.

Un proiect de lege, care va fi dezbătut de parlamentari în perioada următoare, prevede că firmele vor avea posibilitatea să aleagă limita cheltuielilor deductibile la calculul impozitului pe profit între suma calculată ca procent din cifra de afaceri și cea ca procent din impozitul datorat.

28 noiembrie - Profit Financial.forum

Totodată, proiectul dublează limita în care se pot deduce cheltuielile cu sponsorizarea, mecenatul și bursele private de la 5 la mie din cifra de afaceri în prezent, la 1% din cifra de afaceri. Acum, Codul fiscal stabilește că sumele acordate ca sponsorizări pot fi deduse în limita a 5 la mie din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit datorat. De altfel, limita pentru deducerea acestui tip de cheltuieli a fost majorată, de la 1 ianuarie 2016. Anterior, era de 3 la mie din cifra de afaceri.

Astfel, conform prevederilor propuse, companiile vor putea opta pentru limita mai avantajoasă dintre cea calculată ca procent din cifra de afaceri, respectiv din impozitul pe profit.

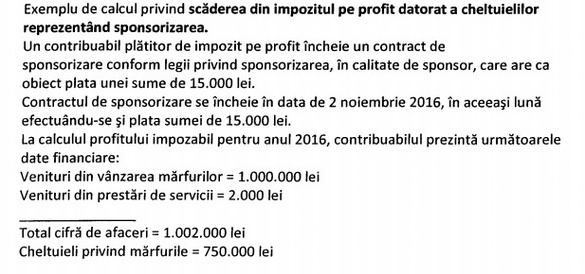

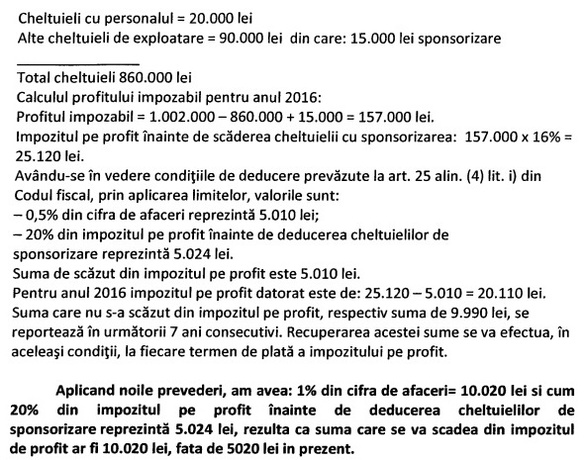

Un calcul atașat proiectului de lege arată că, în cazul optării pentru aplicarea a 1% la cifra de afaceri, suma deductibilă se dublează.

{kind=link}