Inflația înseamnă creșterea generală a prețurilor bunurilor și serviciilor și este măsurată și raportată de regulă ca indice al prețurilor de consum. Ea acționează ca o taxă ascunsă, din moment ce erodează valoarea reală a banilor.

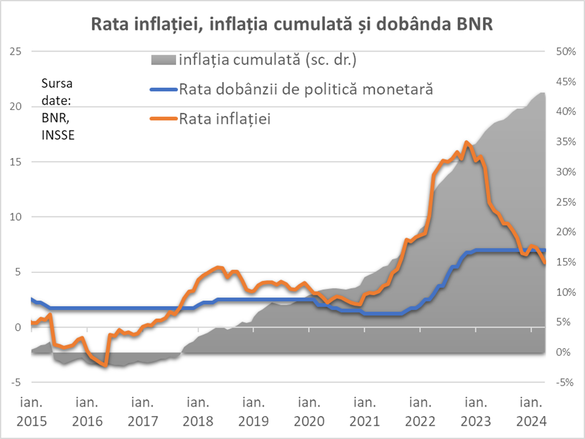

După o perioadă cu inflație relativ redusă, prețurile au crescut accelerat în ultimii ani. Astfel, dacă între ianuarie 2015 și ianuarie 2020 creșterea cumulată a prețurilor a fost de 9%, între ianuarie 2020 și aprilie 2024 a ajuns la 33%, cu un avans abrupt mai ales în 2022 și 2023.

Sursele inflației sunt încă dezbătute în rândul economiștilor, în funcție de școlile de gândire. În mare, unii spun că este un fenomen pur monetar, rezultat din creșterea masei monetare, ce duce la scăderea valorii banilor. Explicații pentru inflație ca fenomen monetar găsim încă din antichitate, când monedele din metale prețioase, îndeosebi cele din argint, au început să fie topite și amestecate cu metale mai puțin rare și bătute apoi la aceeași valoare nominală, dar într-o cantitate mai mare, pentru a finanța ieftin cheltuielile statului. Banii făcuți foarte ușor de stat aveau însă efecte imediate în creșterea prețurilor.

În secolul 20, pe măsură ce rolul statelor în economie a crescut și țările au trecut de la monedele tari la banii fiduciari, de hârtie, economiștii au dezvoltat alte teorii. Acestea au pus în centrul explicației privind inflația „cererea agregată”, care la rândul ei este influențată de politica economică, cea fiscală și, bineînțeles, de cea monetară, adică de nivelul dobânzilor. După mai multe prelucrări de-a lungul ultimilor 90 de ani, aceasta din urmă a devenit și teoria dominantă, cu accent pe rolul șocurilor în economie, care induc creșteri sau scăderi de prețuri și a așteptărilor populației și agenților economici, care la rândul lor pot fi inflaționiste.

Recent, băncile centrale au dat ca explicație principală pentru creșterea prețurilor criza energetică (de fapt o creștere a prețurilor la curent, gaze și petrol) rezultată în urma invadării Ucrainei de către Rusia. Înainte de război putem vedea însă o creștere puternică a cheltuielilor statelor peste încasări, adică a deficitelor bugetare, în timpul pandemiei COVID-19, precum și o creștere a masei monetare, care a continuat să aibă un ritm ridicat până anul trecut.

De la criza financiară din 2008-2009, politica băncilor centrale a fost aceea de a menține dobânzile sub rata inflației, cu explicația că în caz contrar există pericolul ca economiile să fie afectate de deflație, adică de o scădere generalizată a prețurilor. Până în 2022, dobânzile marilor bănci centrale au fost zero sau chiar negative. Abia după puseul inflaționist, ratele au fost majorate treptat și doar recent inflația ajuns sub nivelul acestor dobânzi.

Indiferent de explicații, băncile centrale nu urmăresc ca inflația să fie zero, cu alte cuvinte nu caută ca prețurile generale să rămâne neschimbate, ci caută o creștere „ușoară” a prețurilor. Băncile centrale din economiile mai avansate au o țintă de inflație în jurul a 2% pe an, în timp ce cele din țările cu economii mai slabe au ținte ceva mai ridicate. În cazul României, ținta curentă a BNR, stabilită încă din 2013, este de 1,5-3,5%. BNR țintește inflația din 2005 și de a atunci rata acesteia a fost peste intervalul țină mai mult de jumătate din timp.

Cum îți dispar banii

Am văzut că inflația este politică de stat și că trebuie să învățăm să o gestionăm pentru a ne apăra bugetele și economiile, dar ce influență are până la urmă?

Pornind privind dinamica inflației prezentate mai sus, putem vedea că pentru a cumpăra aceleași produse și servicii care costau 100 de lei în 2015, în aprilie 2024 era nevoie de 143 de lei. Sau altfel spus, cu 100 de lei din aprilie 2024 cumperi cât cumpărai cu 70 de lei în ianuarie 2015.

Dacă ai pus 5.000 de lei „la saltea” în 2015, azi aceeași sumă mai valorează în mod real doar aproape 3.500 de lei.

Deci, pentru a combate inflația, economisirea la saltea, mai ales pe termen lung, nu este deloc o soluție, banii sunt „depreciati” în timp.

Ce soluții avem?

Prima soluție și cea mai la îndemână este economisirea bancară. Principalele produse sunt depozitele la termen, pentru care băncile plătesc o anumită dobândă în funcție de maturitate. De regulă, depozitele pe termene mai lungi – 1 an sau chiar 2 ani – sunt remunerate mai bine decât cele pe termen scurt. Există diferite tipuri de depozite, inclusiv cu opțiunea de a capitaliza dobânda, adică de a o include în capitalul economisit la anumite intervale. Dobânda la depozite nu este însă, de regulă, suficientă pentru a compensa inflația, având în vedere politicile băncilor centrale de a menține dobânzile real-negative, dar atenuează din efectele acesteia.

Conturile de economii sunt și ele o soluție, cu mai multă flexibilitate, pentru că permit retrageri de parcurs fără penalizări, dar dobânzile sunt și mai mici decât la depozite.

Depozitele la bănci sunt garantate în limita a 100.000 de euro și au riscuri foarte scăzute.

Riscuri și mai reduse au plasamentele în titluri de stat (practic, statul trebuie să dea faliment ca să ajungi să nu mai primești banii), care oferă de asemenea un randament fix, plătit la scadență, la un nivel similar celui oferit de bănci pentru depozite. Ministerul Finanțelor oferă astfel de titluri spre vânzare și populației, înainte fiind rezervate în general marilor investitori. De reținut este că dacă dobânzile cresc, prețul obligațiunilor tinde să scadă – această relație este importantă pentru cei care tranzacționează obligațiunile și nu le țin până la scadență, caz în care nivelul prețului de piață e mai puțin relevant.

Alte protecții clasice la inflație sunt plasamentele în mărfuri, dar acestea au o componentă volatilă, adică sunt expuse fluctuațiilor pieței. Dintre toate plasamentele de acest tip, cele mai fezabile sunt cele în metale prețioase, mai ales în aur, care poate fi cumpărat fizic, sub formă de monede sau lingouri. Alte mărfuri sunt disponibile de regulă pentru micii investitori doar ca instrumente financiare, ca indici sintetici care urmăresc cotațiile internaționale.

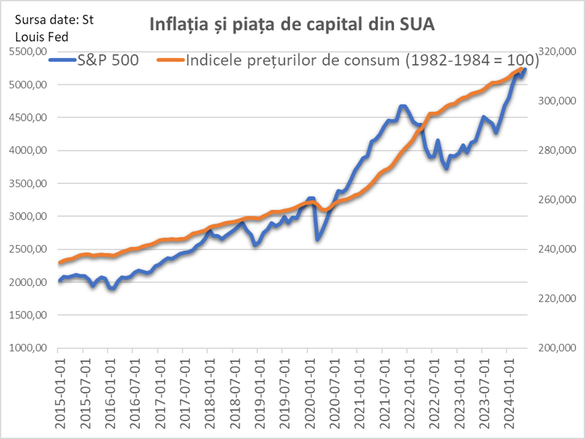

Investițiile în acțiuni sunt și o formă protecție împotriva inflației, mai ales pe termen lung. Piața bursieră tinde să crească și ea atunci când inflația crește, însă nu neapărat imediat. O creștere puternică a dobânzilor poate duce la o scădere a pieței. Totodată, o condiție ca piața de capital să crească este aceea ca inflația să nu fie însoțită și de o recesiune sau de o stagnare economică.

Dacă pe termen lung piața de capital e pe plus, atunci când vorbim de indicii generali, pe termen scurt ești expus la volatilitate, astfel că ai putea pierde o sumă considerabilă dacă vinzi în panică sau ai nevoie de bani urgent într-un moment nefavorabil.

De asemenea, prețurile unor companii cresc mai mult decât ale altora sau oferă dividende mai mari în perioade de inflație. Dintre toate investițiile, cea în acțiuni este cea mai complexă și cel mai bine apelezi la un consultant dacă nu ai experiență.

O metoda simpla de a accesa aceasta piata este prin intermediul fondurilor de investitii. Acestea construiesc un portofoliu de actiuni, obligatiuni sau chiar si depozite bancare, bazandu-se pe principiul diversificarii. Fondurile de investitii sunt construite in baza unui potential de castig/risc bine determinat de la bun inceput. Spre exemplu, un fond care investeste predominant in depozite bancare este un fond cu un grad de risc scazut. La pol opus, un fond bazat pe actiuni este un produs cu un grad ridicat de risc, datorita volatilitatii amintite anterior. Cu toate acestea, fondurile de actiuni au sansa de a obtine cele mai bune randamente. Un fond bazat pe un indice relevant al Bursei din Romania si care este disponibil prin reteaua Bancii Transilvania, a obtinut un randament de peste 141% in perioada 2019-2023, respectiv o medie anuala de peste 28%. In aceasta perioada am fost martorii unor evenimente majore precum: pandemia, inflatia si razboiul din Ucraina. Cu toate acestea, fondurile de actiuni au capacitatea de a depasi aceste momente nefavorabile, atat timp cat investitorul acorda suficient timp pentru recuperare. Din acest motiv, fondurile de actiuni si restul produselor cu un grad ridicat de risc sunt recomandate pentru a fi accesate doar pe termen lung.

În fine, o altă metodă clasică de acoperire a inflației este achiziția de proprietăți imobiliare. Pe termen mediu și lung, prețurile imobiliarelor tind să crească măcar cât să acopere inflația. Investițiile pot teoretic să producă și randamente din chirii (dacă vorbim de imobile) sau arende (în cazul terenurilor). Dezavantajul acestor investiții este în primul rând acela că e de regulă nevoie de o sumă consistentă pentru a cumpăra o unitate, achiziția are și costuri administrative relativ mari (notari, taxe, agenți) și are și costuri de exploatare (întreținere, taxe).

Vom reveni în materiale viitoare cu detalii despre economisire și investiții.