Averea populației continuă să crească, dar inflația mănâncă din această creștere. Care e situația reală comparativ cu anul aderării la Uniunea Europeană?

Avuția netă a populației a continuat să crească pe parcursul anului 2024, atât pe fondul creșterii activelor financiare, cât și al celor nefinanciare. Cifrele exprimate în lei arată o evoluție spectaculoasă a averii românilor de la aderarea la Uniunea Europeană.

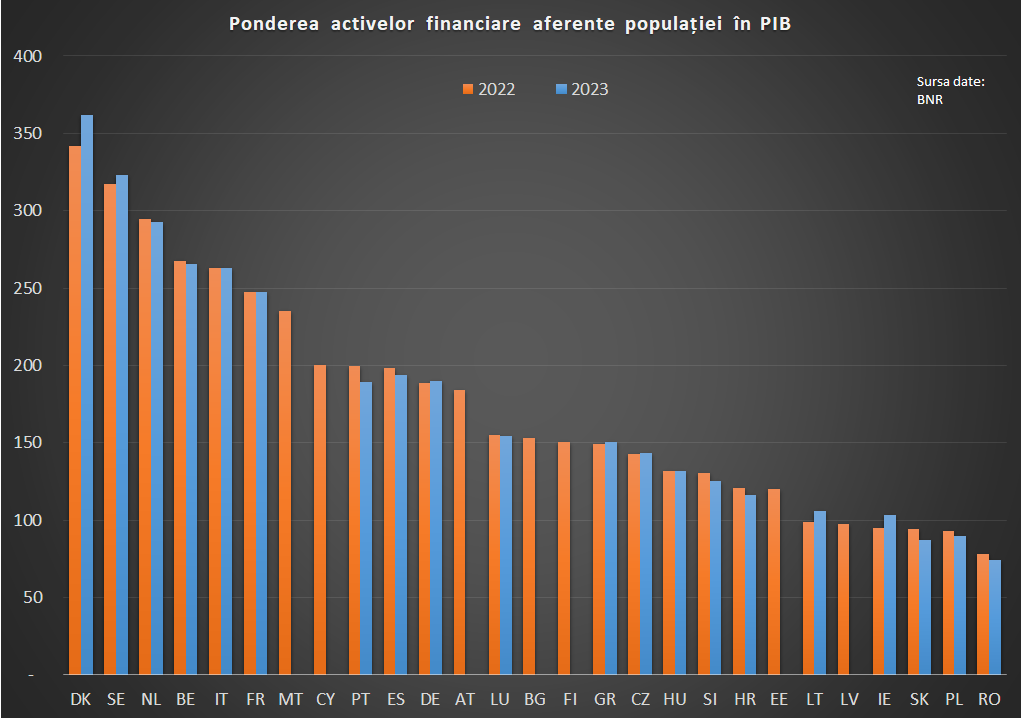

Însă, în realitate, dacă ne uităm la inflație și cursul de schimb, situația nu mai e chiar atât de roz. Mai mult, România are cea mai mică pondere din UE a activelor financiare raportată la dimensiunea economiei, relevă analiza Profit.ro.

Evoluția averii nete

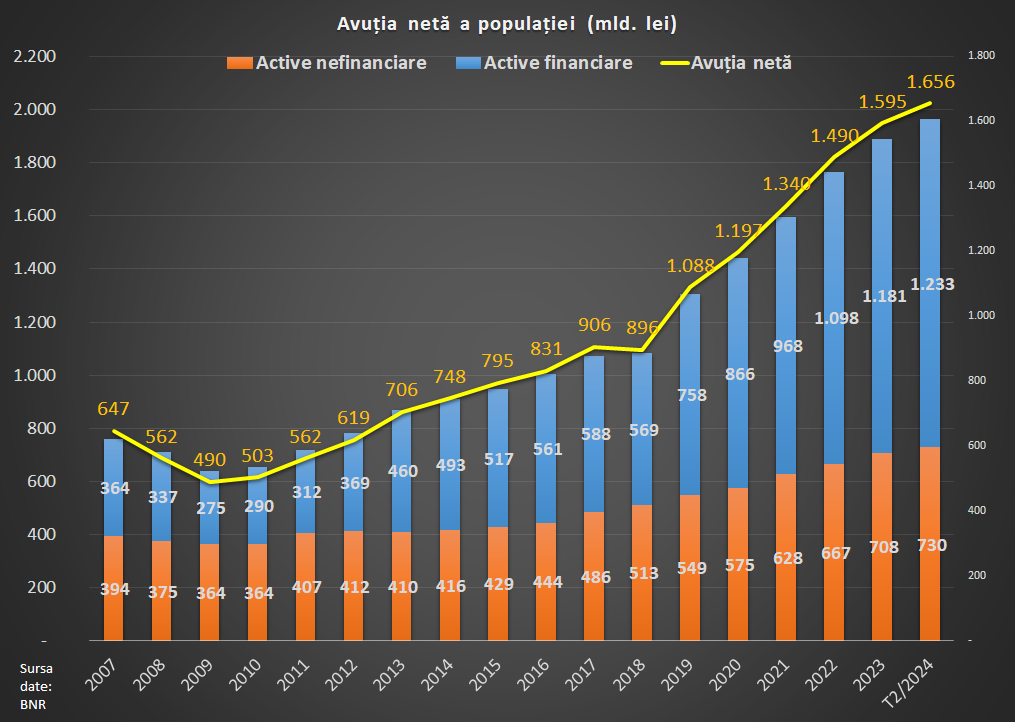

La jumătatea anului 2024, populația avea o avere netă de 1.656 de miliarde de lei, în creștere cu 4% față de finele anului 2023, un avans peste rata inflației (de 2,6% în iunie față de decembrie). Avuția netă reprezintă diferența dintre active și datorii.

Activele financiare (depozite, acțiuni, obligațiuni, investiții în diverse fonduri) au crescut cu 4% față de finele anului 2023 și cu 7% în termeni anuali, ajungând la 1.233 de miliarde de lei. Activele nefinanciare (în principal clădiri și terenuri) au atins 730 de miliarde de lei, în creștere cu 5% față de decembrie 2023.

Impactul inflației asupra averii reale

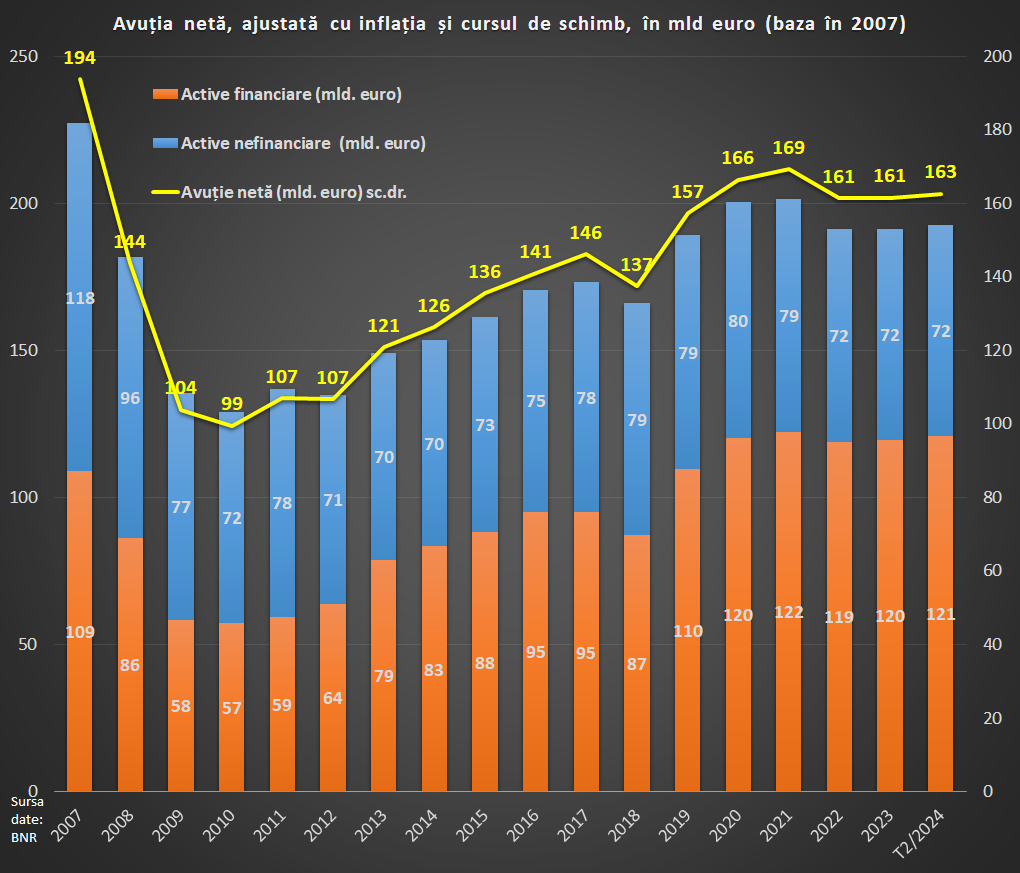

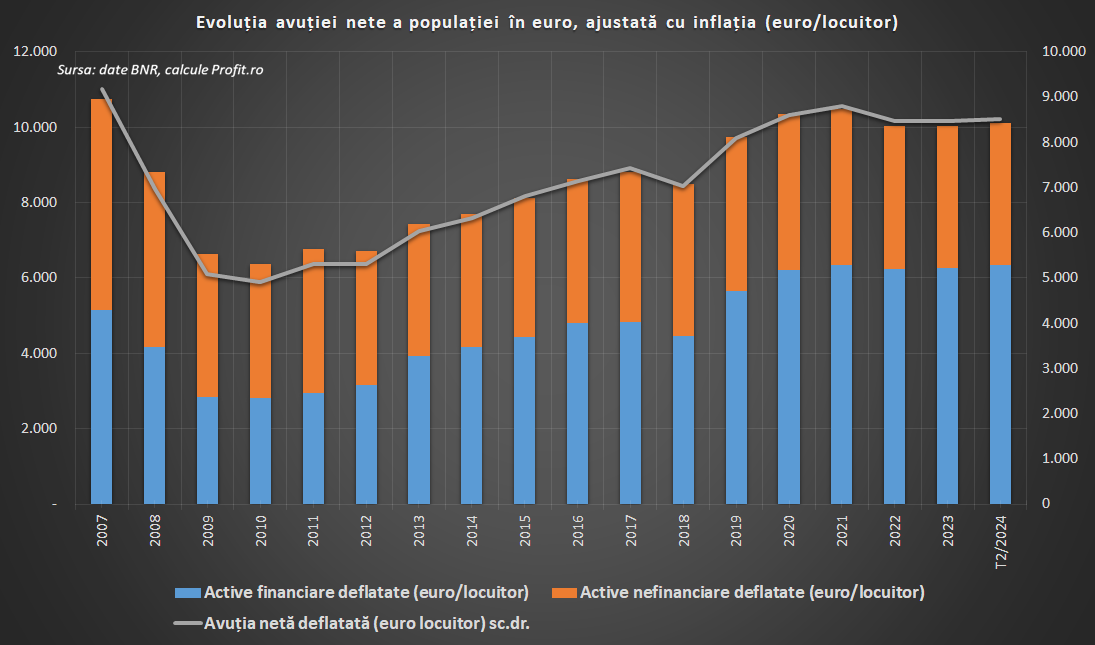

Comparativ cu 2007, primul an de apartenență la Uniunea Europeană, avuția netă a crescut cu 61% în termeni nominali, pe fondul creșterii activelor financiare cu 71% și a celor nefinanciare cu 46%, arată calculele Profit.ro, pe baza datelor de la Banca Națională a României.

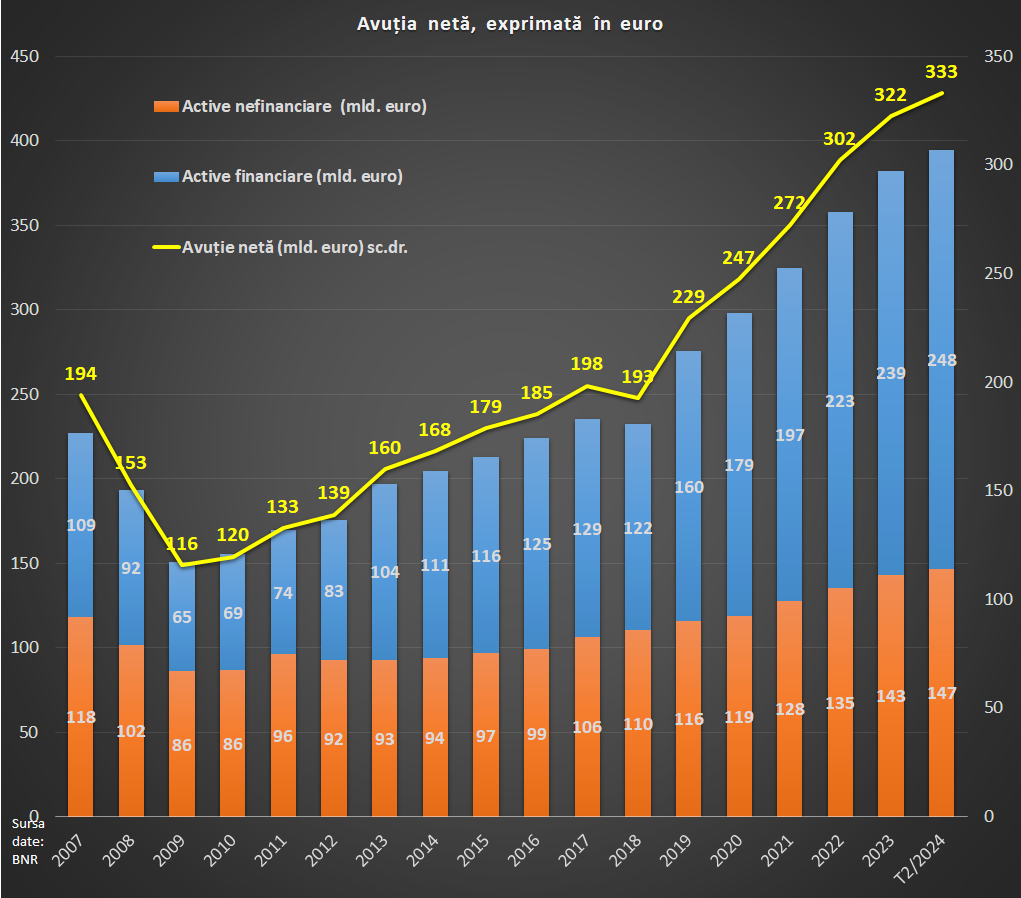

Exprimată în euro, avuția netă a populației a crescut cu 42% față de 2007, de la 194 de miliarde de euro la 333 de miliarde de euro în 2024, după o scădere până la 116 miliarde de euro în 2009, sub impactul prăbușirii prețurilor imobiliarelor.

Avuția nefinanciară a scăzut de la 118 miliarde de euro în 2007 până la 86 de miliarde de euro în 2009-2010, revenind treptat și depășind nivelul de dinainte de criza financiară abia în 2020, iar în 2024 a ajuns la 147 de miliarde de euro.

Deprecierea semnificativă a leului a avut loc în perioada 2008-2010. Euro era la jumătatea anului curent cu 33% peste nivelul mediu din 2007, iar analiștii estimează că nivelul curent al leului este supraevaluat, cu estimări ce variază între 7% și 15%.

În ultimii ani, leul a fost relativ stabil, în timp ce inflația din România a fost semnificativ mai mare decât cea din zona euro.

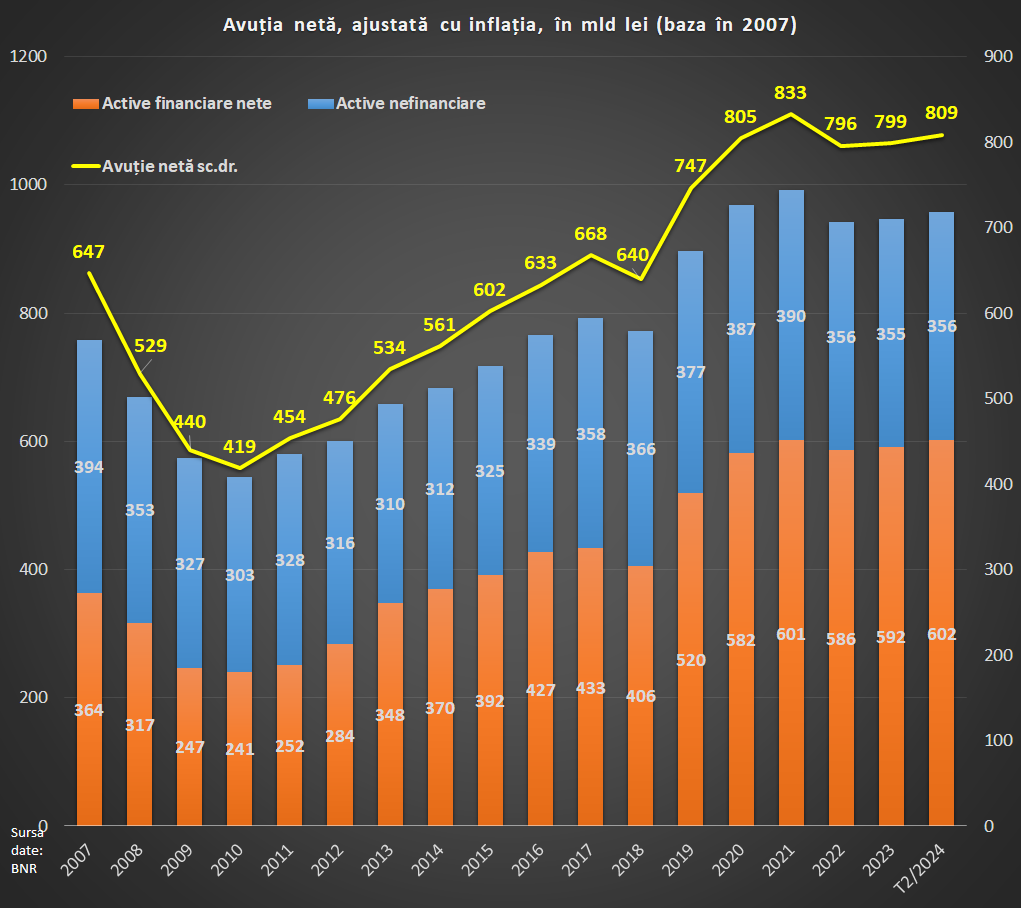

Dacă luăm în calcul inflația cumulată începând cu 2007, de circa 105%, atunci creșterea reală a avuției nete exprimată în lei e de circa 20%. Activele financiare au crescut în termeni reali cu 40%, ceea ce sugerează că românii au avut resurse pentru economisire și investiții.

Pe de altă parte, valoarea activelor nefinanciare s-a redus cu 11% în termeni reali, ceea ce reflectă în mare măsură corecția bulei imobiliare.

Inflația a fost ridicată mai ales în 2010, pe fondul creșterii TVA, după care a urmat o creștere mai lentă și chiar o scădere în unii ani, când TVA a fost redusă. Însă, inflația a accelerat puternic începând cu 2021.

Avuția netă ajustată cu inflația era la jumătatea anului curent practic la nivelul din 2020 și sub cel din 2021.

Impactul combinat al inflației și cursului de schimb

Dacă ajustăm și cu inflația, cât și cu cursul de schimb, atunci situația pare mai degrabă albastră. Avuția financiară este cu doar 10% peste nivelul din 2007, în timp ce cea nefinanciară este cu 65% sub cea de atunci.

Per total, avuția netă ajustată cu inflația și cursul de schimb este cu 19% sub nivelul din 2007. Este important de subliniat că punctul de plecare, anul 2007, a fost marcat de o bulă imobiliară, deci un nivel al prețurilor deja inflaționist.

Averea pe cap de locuitor

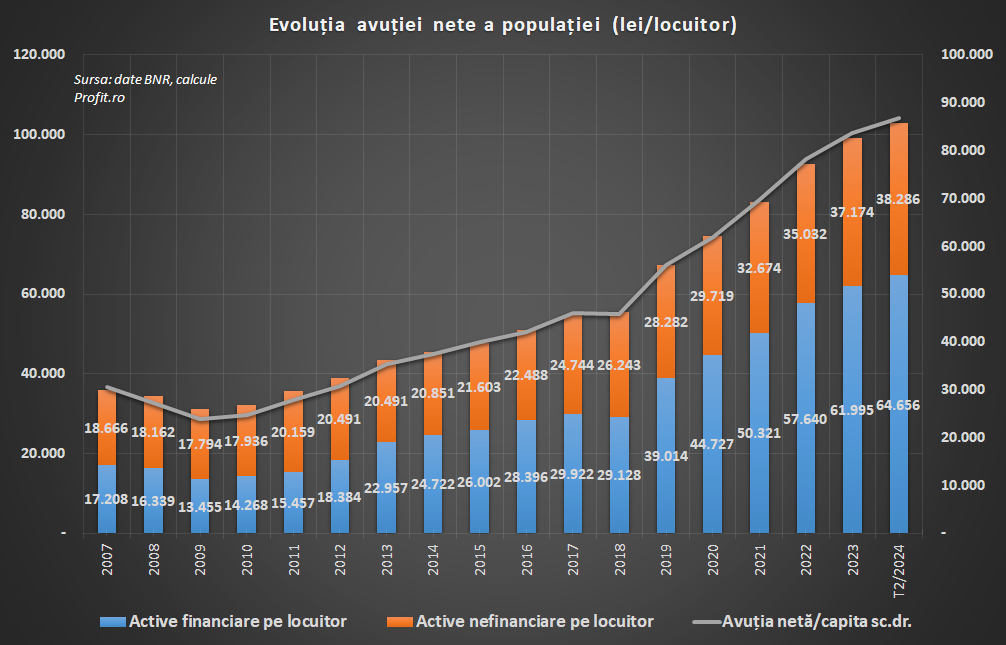

Populația rezidentă a scăzut de la 21,1 milioane la 19,1 milioane între 2007 și 2024, astfel că averea se împarte la mai puțini oameni.

Astfel, de la o avuție netă pe cap de locuitor de 30.600 de lei în 2007 s-a ajuns la una de 86.900 de lei în 2024, o creștere ce aproape două treimi. Volumul activelor financiare/capita a crescut cu 73% la 64.660 de lei și cel al activelor nefinanciare cu 51% la 38.290 de lei.

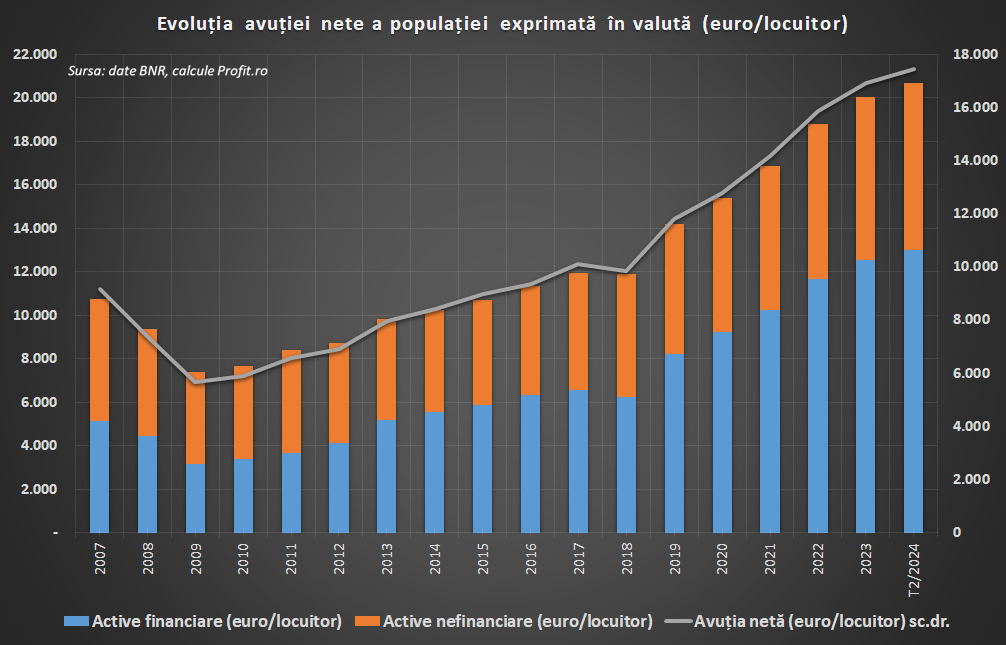

Calculată în euro, averea netă pe cap de locuitor a crescut cu aproape jumătate, de la 9.170 de euro în 2007 la 17.460 de euro în 2024.

Activele financiare/capita au crescut cu 60%, de la 5.160 de euro în 2007 la 13.000 de euro în 2024, în timp ce activele nefinanciare s-au majorat cu 27%, la 7.700 de euro.

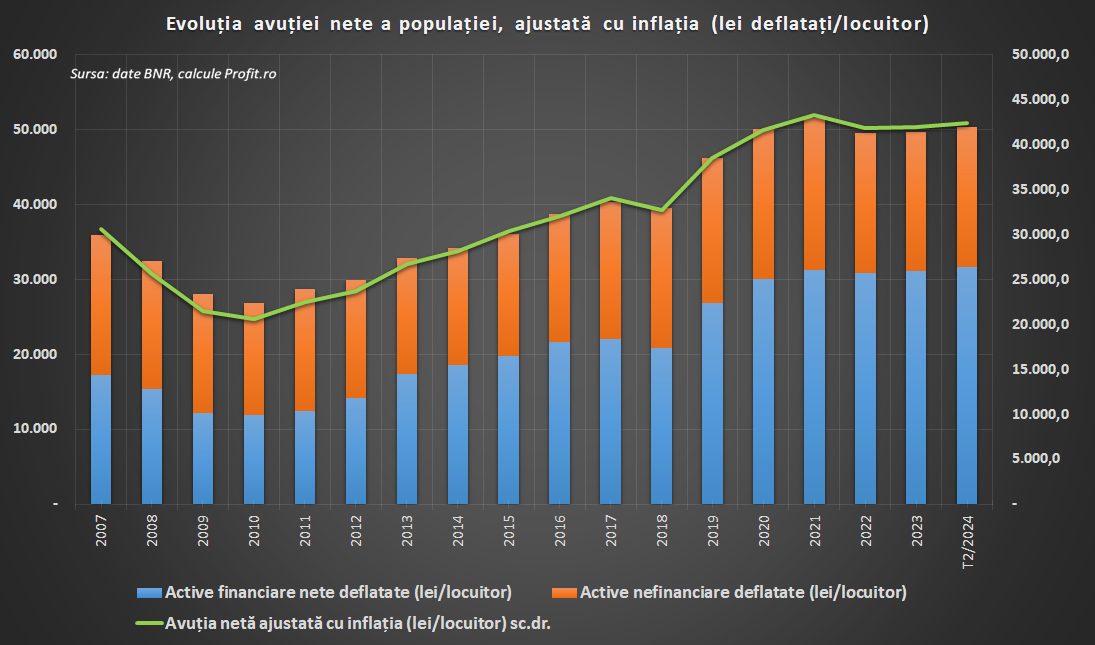

Ajustată cu inflația, averea netă pe cap de locuitor a crescut cu 28% față de 2007, pe fondul stagnării activelor nefinanciare și al creșterii activelor financiare cu 45%.

În fine, dacă ajustăm și cu inflația și cu cursul de schimb, averea netă a scăzut cu 8%, pe fondul scăderii activelor nefinanciare cu 49% și al creșterii activelor financiare cu 19%.

Situația în 2024

Activele financiare sunt reprezentate în principal de depozite, cu o cotă de 30% (acestea au crescut cu 12% în termeni anuali). Volumul depozitelor plasate de populație la bănci se ridica la 359,4 miliarde lei în septembrie 2024, 54% fiind depozite la termen, majoritatea în lei (66%).

Valoarea medie a unui depozit se situează la nivelul de 20.800 de lei (aproximativ 4.200 de euro, septembrie 2024), în creștere de la circa 19.500 de lei în urmă cu un an (aproximativ 3.900 de euro).

Media unui depozit în UE e de 19.000 de euro, cea din România fiind a doua cea mai scăzută după Lituania.

Deținerile de titluri de stat au crescut cu 29% în termeni anuali, ceea ce arată interesul populației pentru aceste plasamente, care au oferit randamente bune în ultimii ani. Totuși, ponderea acestora în totalul activelor financiare este redusă, de 2,1%.

Ponderea plasamentelor în fondurile de pensii private în totalul activelor financiare a crescut de la 10% la 12% în ultimul an. Volumul plasamentelor în pensii a crescut cu 30% în ultimul an, inclusiv ca urmare a creșterii cu 14% a numărului participanților la sistemul de pensii facultative.

„În condițiile în care îmbătrânirea populației se accentuează, raportul pensionari – salariați fiind supraunitar (1,14 în 2023), iar presiunea asupra sistemului public de pensii este în creștere, pensiile private se conturează ca o alternativă de economisire tot mai preferată de populație”, arată BNR.

Totuși, participarea voluntară la fondurile de pensii private (adică la pilonul 3) are cea printre cele mai mici rate din UE, cu doar 5%, față de 65% în Polonia, 64% în Cehia, 18,5% în Ungaria și 15,7% în Bulgaria.

Pe partea de pasive, populația și-a majorat datoria cu 5,6% la jumătatea anului, la 207 miliarde de lei, aceasta fiind în proporție de 88% către bănci (181,2 miliarde de lei, +6% față de iunie 2023). Populația are în principal credite imobiliare, cu 58% din creditul bancar, restul fiind credite pentru consum, inclusiv pentru dezvoltarea afacerii și alte scopuri. Circa 5% (10,7 miliarde de lei) din datoria totală este reprezentată de creditele de la IFN.

„Deși îndatorarea populației a continuat să sporească, în plan internațional România se situează pe ultima poziție din Uniunea Europeană din perspectiva raportului credite populație în PIB”, subliniază BNR.

Ponderea de 12,4% din PIB a pensiilor private este mult sub cea de 52,6% din zona euro), dar și sub cea a țărilor din regiune: Ungaria 16%, Polonia 23,4%, Bulgaria 24,4% și Cehia 30,7%.

De notat că populația finanțează sectorul bancar, având în vedere raportul credite/depozite de 52% - adică pentru fiecare credit de 52 de lei există depozite de 100 de lei – în scădere de la 66% în 2019.