Creditul acordat firmelor este în încetinire puternică în 2024, după ce în ultimii ani, mai ales în 2020-2022, când a fost puternic subvenționat de stat, a reprezentat cea mai mare sursă de afaceri noi pentru bănci. În schimb, creditul pentru populație începe să-și revină, mai ales cel de consum, după declinul adus de creșterea dobânzilor la lei, relevă analiza Profit.ro.

25 iulie - Maraton Medika TV - Sanatatea Aparatului Urinar

30 iulie - Maraton Profit News TV: Inteligența Artificială în Economie

La scurt timp de la începutul pandemiei COVID-19, băncile au primit un stimulent nemaiîntâlnit pentru creditarea firmelor: garanții de stat de zeci de miliarde de lei. Firmele au beneficiat și ele, de un acces mai facil la creditare, dar și de subvenționarea dobânzilor. Explozia inflației a scumpit la niveluri greu de suportat creditele în lei, dar firmele au avut debușeul finanțării mult mai ieftine în valută.

Acum, dobânzile la valută s-au apropiat de cele la lei, care încă sunt ridicate, și garanțiile nu mai curg ca pe vremuri – deși programul IMM Invest este reînnoit periodic, cu justificarea efectelor nefaste ale războiului din Ucraina.

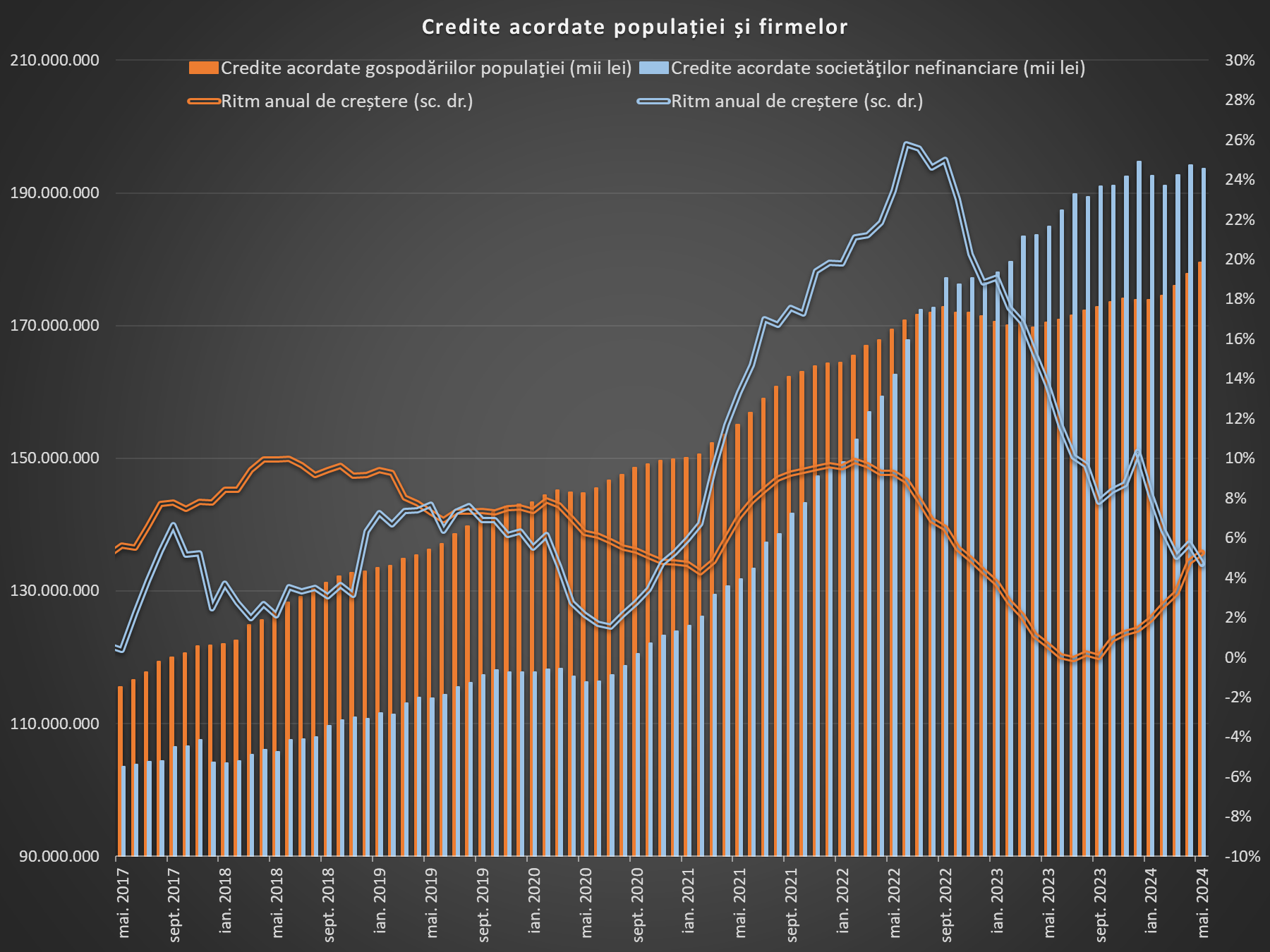

Soldul creditului acordat populației a crescut cu 5,3% în mai, comparativ cu aceeași perioadă din 2023, față de 4,8% în aprilie. Acesta a ajuns la 179,5 miliarde de lei. Mai important, dinamica lunară a fost de circa 1% în ultimele trei luni, de 2-3 ori mai ridicată decât cea înregistrată în cele mai multe luni din 2023 și mai apropiată de media de dinainte de pandemie.

Înainte de 2020, finanțările acordate de bănci populației erau cu 25% peste cele acordate firmelor. Raportul între creditul pentru populație și cel pentru firme a scăzut până 89% la finele anului trecut, dar în mai a urcat la 93%.

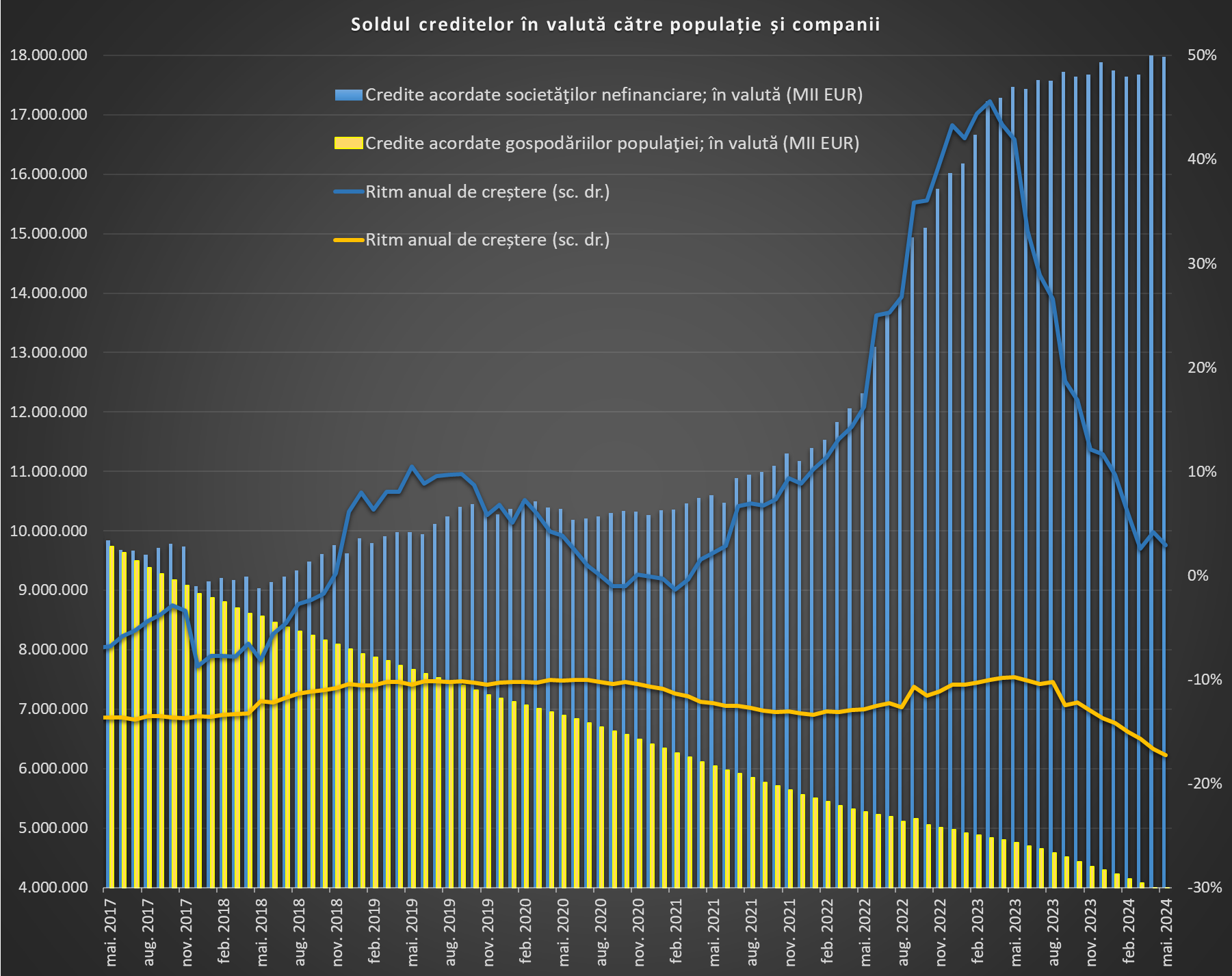

Pe monede, creditul acordat populației în lei a crescut cu aproape 9%, la 160 de miliarde de lei, în timp ce cel în valută a scăzut cu peste 17%, la 3,9 miliarde de euro echivalent.

Componenta în valută se stinge treptat, ca urmare a restricțiilor impuse pentru consumatori după criza financiară. Potrivit BNR, doar 1% din volumul nou de credit mai este acordat în valută.

La apogeu, când și Prima Casă era în euro, creditul în valută era 60-70% din total, cu un vârf de peste 15 miliarde de euro echivalent în 2011. Acum a căzut la 11%.

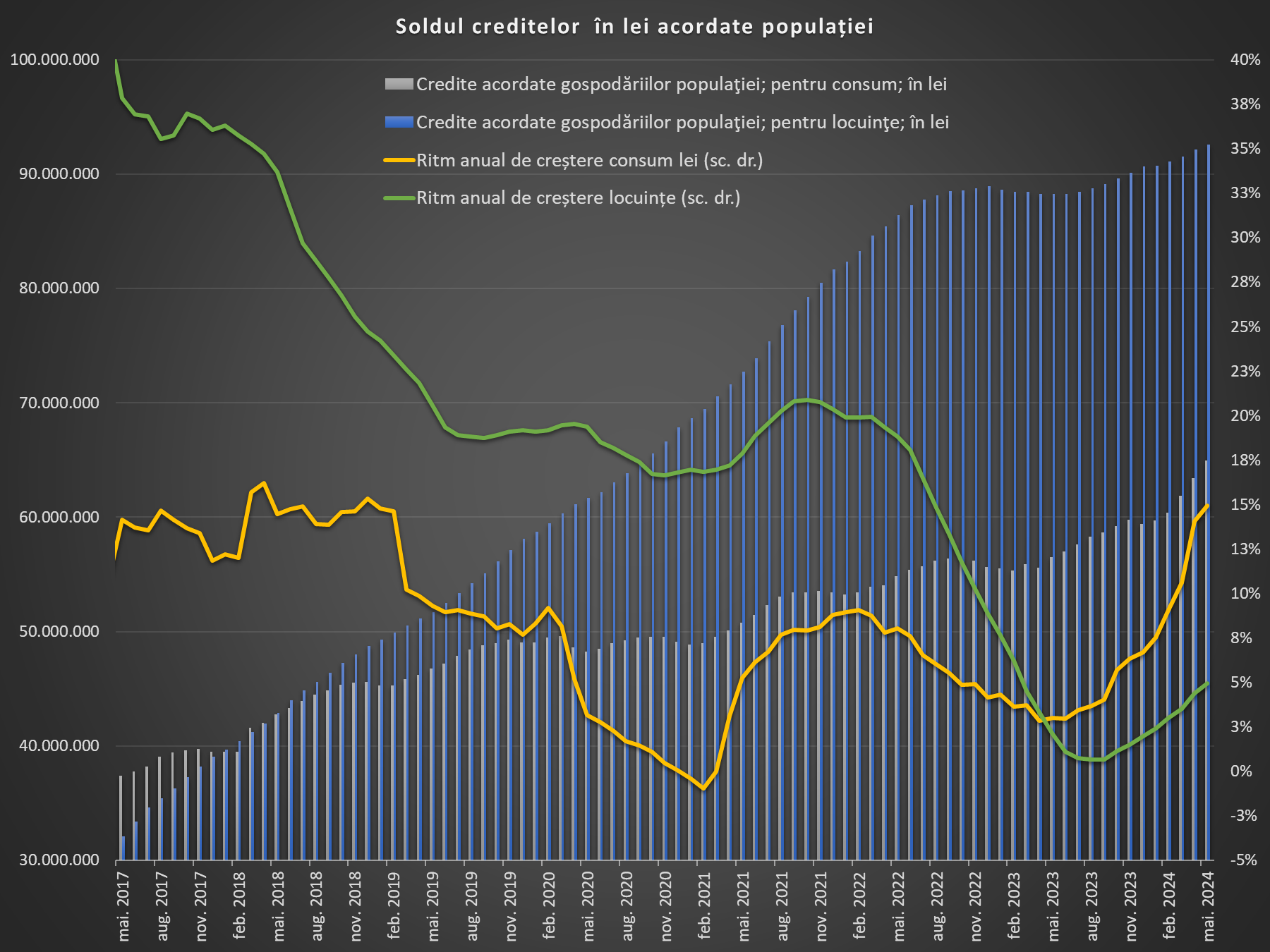

După destinație, creditul de consum continuă să performeze bine, cu o dinamică anuală de 11,5%, în creștere ce la 10,8% în aprilie, și una lunară de peste 2% în ultimele trei luni, până la un sold de 70,4 miliarde de lei. Este cea mai mare creștere a soldului de după vara lui 2009, înainte să se instaureze criza financiară.

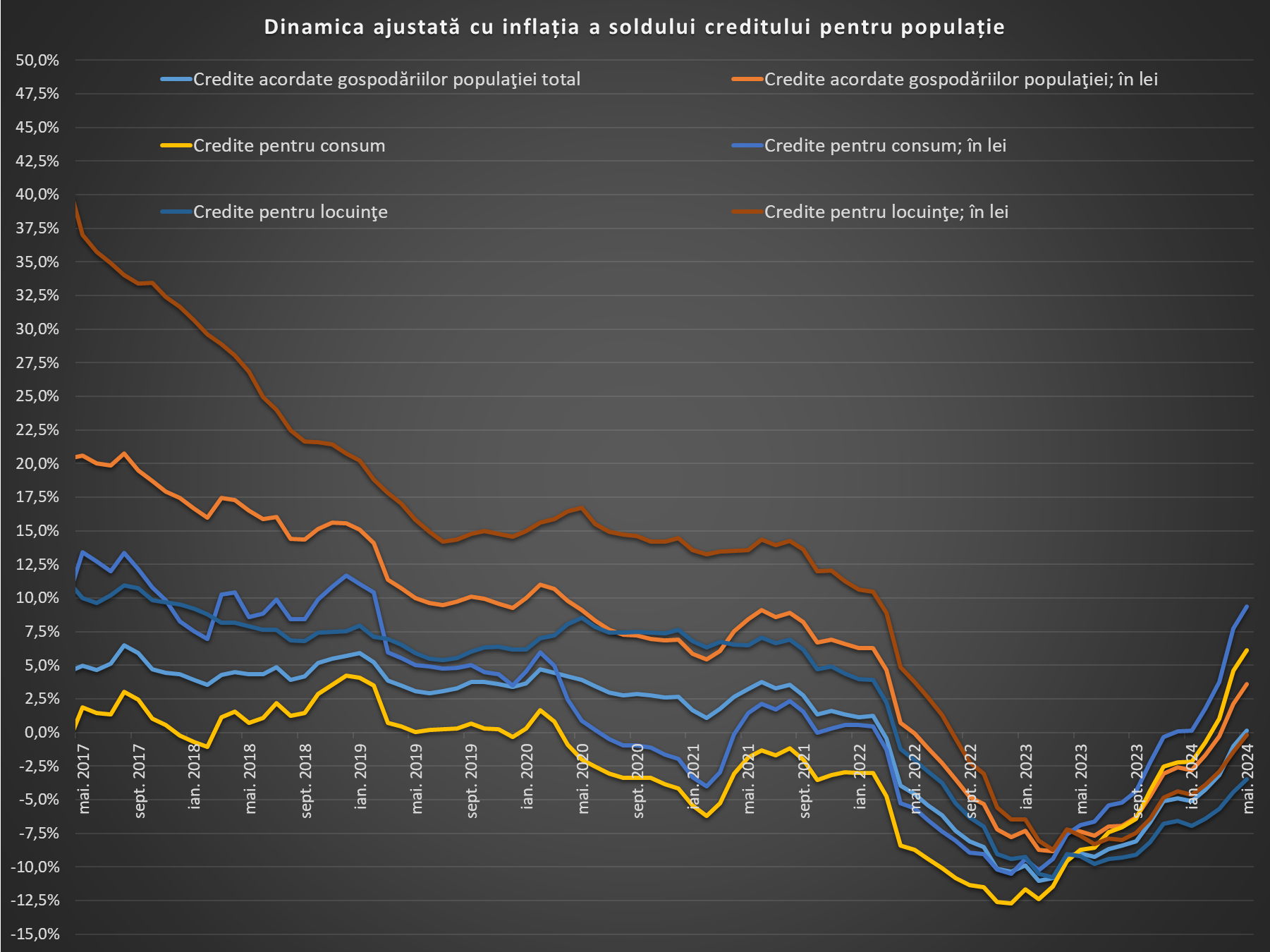

Mai mult, și dinamica ajustată cu inflația este una bună, de 6,1% - cea mai mare de după 2015, când scăderea TVA a tras în jos și prețurile.

Creditul de consum a fost puternic afectat de criza COVID 19, cu toate restricțiile asociate, și-a revenit timid în 2021, și apoi a fost strivit de inflația de două cifre. Ascensiunea creditului de consum merge mână în mână cu creșterea comerțului și a consumului în general.

Soldul creditului ipotecar are o dinamică anuală de doar 1,5% și iese la liman după o perioadă foarte slabă pricinuită de creșterea abruptă a dobânzilor, care a mai lăsat doar puțini potențiali clienți eligibili în piață. Soldul de 106,4 miliarde de lei este aproape la același nivel din decembrie 2022 și substanțial sub acesta dacă ajustăm cu inflația.

De altfel, în termeni reali, dinamica creditului pentru locuințe este de -3,5%, cea mai bună de după iunie 2022, dar în continuare negativă.

Totuși, perspectivele sunt mai bune, având în vedere reducerea inflației, creșterea salariilor și mult așteptata scădere a dobânzilor, estimată să înceapă la modul general din această vară și de la anul să se vadă în reducerea IRCC. Unele bănci au venit deja cu oferte de dobânzi fixe sub 5% pentru o perioadă de câțiva ani, în condițiile în care IRCC este la 6%, peste care vine și marja băncii. Cu aceste promoții, băncile caută să-și majoreze cota de piață, suportând o pierdere preț de câtva luni, înainte de relaxarea politicii monetare.

Creditarea firmelor șchioapătă

Soldul creditului acordat firmelor nefinanciare a crescut cu 4,7% în mai, comparativ cu aceeași lună din 2023, în încetinire de la 5,7% în aprilie și 10,3% în decembrie. De altfel, volumul de 19,3,7 miliarde de lei de la finele lunii mai este ușor sub cel de la finele lui 2023. Luna mai a fost una slabă, cu o scădere de 0,3%, după două luni e creștere, venite însă după alte două de scădere.

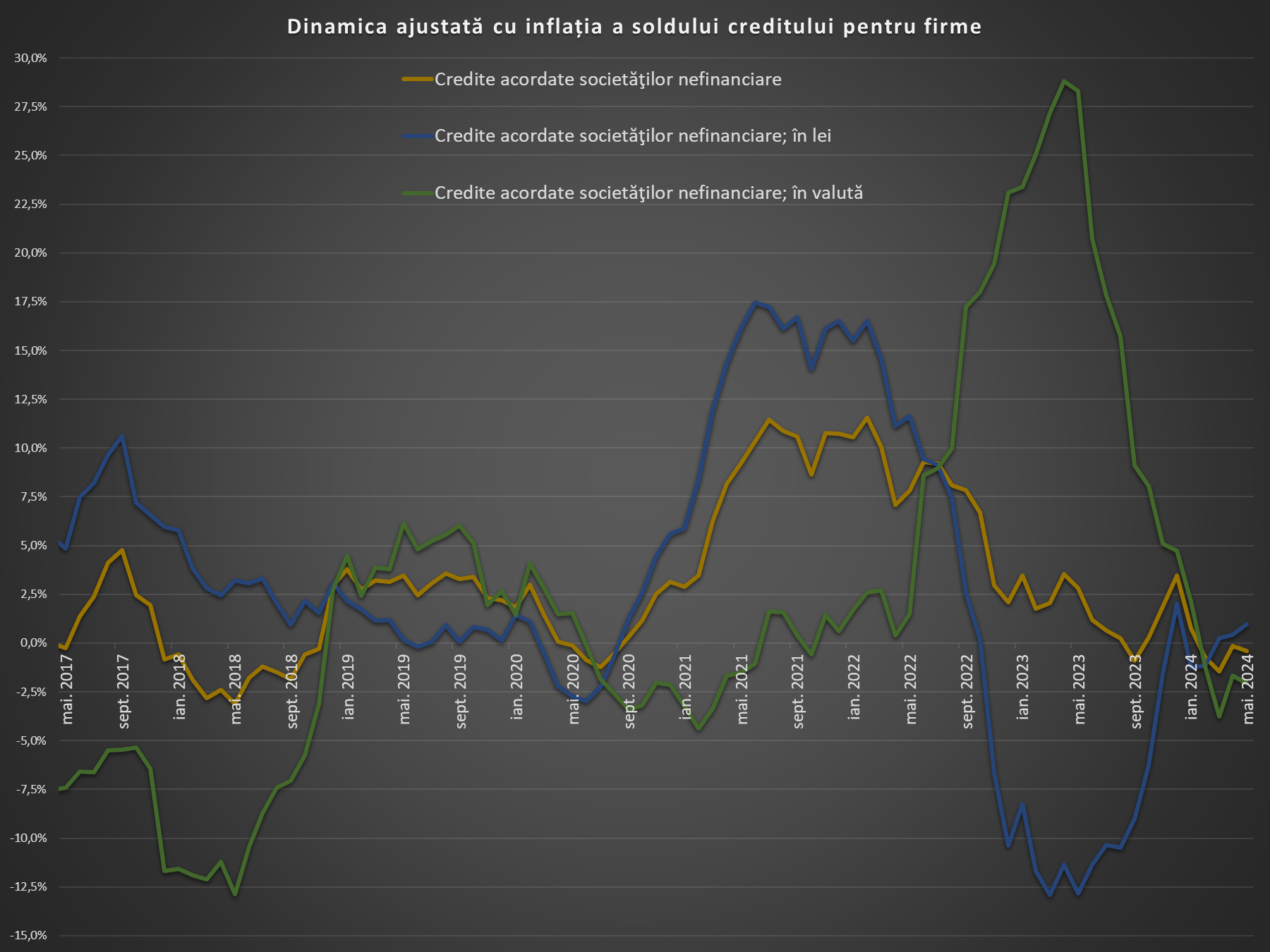

În termeni reali, creditul acordat firmelor a scăzut cu 0,4% în ultimul an.

Componenta în lei continuă să fie fluctuantă, cu o scădere în ultimele două luni, la 104,2 miliarde de lei, și o încetinire a dinamicii anuale de la 6,1%, de la 8,8% în decembrie.

Încetinirea mai pronunțată este însă pe creditul în valută, care timp de doi ani a fost opțiunea predilectă a firmelor. Soldul creditului în monedă străină a crescut cu doar 2,9% pe an în mai, la 18 miliarde de euro echivalent, față de o dinamică de 11,6% la finele anului trecut, respectiv de peste 43% la sfârșitul lui 2022.

CITEȘTE ȘI Președintele Erdogan spune că inflația va scădea sub 10% la finele anului, după decizii pe dobândă, de la peste 75% acumCreșterea abruptă a dobânzilor la lei pentru creditele noi acordate firmelor – acestea au ajuns și la peste 10% (de la 4-5%) și s-au temperat la 8-9% în ultimul an – a fost urmată, cu o oarecare întârziere, și de scumpirea împrumuturilor în valută: de la 2-3% până în vara lui 2022, până la 6,6% la finele anului trecut, respectiv 6,5% în aprilie.

Inflația din zona euro a scăzut însă mai rapid și la niveluri mai rezonabile decât cea din România, astfel că Banca Centrală Europeană a început deja să taie din dobânzi.

Un alt lucru de luat în seamă care afectează dinamica creditului pentru firme este situația garanțiilor de stat pentru credite.

În 2023, firmele au primit garanții de 6,2 miliarde de lei, pentru credite de 7 miliarde de lei, prin programul IMM Invest Plus. Plafonul a fost majorat cu 4,1 miliarde de lei la finele anului trecut. În iunie anul curent a fost majorat plafonul de garanții cu 2,2 miliarde de lei.

Volumul garanțiilor totale de stat acordate în 2023 a scăzut la circa 11,8 miliarde de lei, față de 19,2 miliarde de lei în 2022, 17 de miliarde de lei în 2021 și 16,5 miliarde de lei în 2020, în mare măsură garanții pentru credite acordate firmelor.

Pe lângă impactul dobânzilor și al garanțiilor de stat, șefii din bănci se plâng că cererea eligibilă este redusă ca urmare a bilanțurilor slabe ale firmelor.

Pe de altă parte, băncile au la dispoziție resurse mari pentru a crește expunerea pe credit. La finele lunii mai puneau în fiecare seară la BNR 45,5 miliarde de lei la o dobândă de 6% pe an, bani care ar putea fi orientați spre plasamente mai productive.