Banca Națională a României este așteptată de analiști să rămână cu dobânzile nemodificate la ședința din 8 noiembrie, prima a noului Consiliu de Administrație, în principal ca urmare a temerilor privind derapajul fiscal. Ei avertizează că BNR ar putea menține dobânzile ridicate mai multă vreme, inclusiv în 2025.

Economiștii se așteaptă în mare măsură ca BNR să mențină dobânda cheie la 6,5% pe an la ședința de vineri, 8 noiembrie. Ar fi a doua ședință la rând, după cea din 4 octombrie, când banca centrală face o pauză de la relaxarea monetară, după ce a redus dobânzile cu câte 0,25 puncte procentuale în iulie și august.

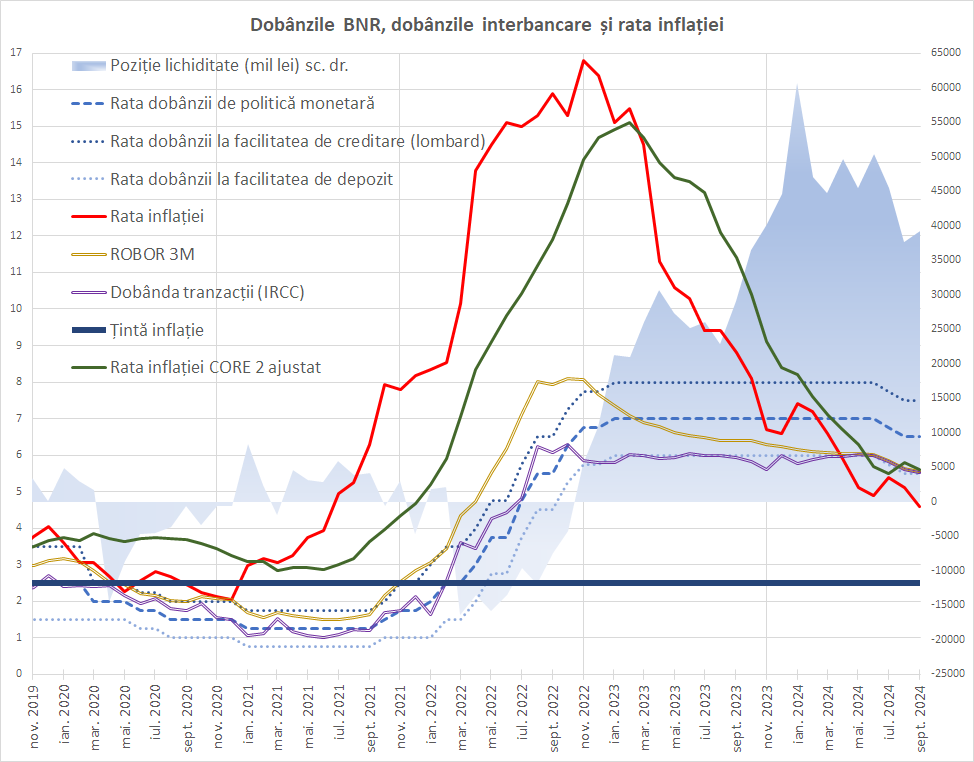

Inflația e încă ridicată

Rata inflației a scăzut la 4,6% în septembrie, de la 5,1% în august, dar se menține peste ținta de inflație de 1,5-3,5%. Pe de altă parte, BNR urmează să revizuiască în sus prognoza de inflație pentru finele anului (acum la 4%), dat fiind că deja în septembrie rata era deja cu 0,4 pp mai mare.

14 noiembrie - Maratonul Agriculturii

20 noiembrie - Eveniment News.ro Orașul meu

28 noiembrie - Profit Financial.forum

„Atât inflația la servicii cât și creșterea salarială sunt la niveluri care te fac să ridici din sprâncene”, arată economiștii ING Bank România Valentin Tătaru și Ștefan Posea.

Serviciile s-au scumpit cu aproape 8% în termeni anuali, în condițiile în care firmele au trecut mai mult în prețuri creșterile salariale ridicate, care la nivelul mediei pe economie au fost de aproape 14% în termeni anuali în august.

Deficitul bugetar a scăpat de sub control

„Atât situația fiscală curentă cât și perspectivele fiscale s-au înrăutățit de la ultima ședință a CA. Deși acest lucru ar putea fi pozitiv la limită pentru cererea internă, în același timp crește dezechilibrele macroeconomice – ne așteptăm la un deficit fiscal de 8% în acest an și la unul de cont curent la un nivel ușor sub, dar nu de parte de acest nivel”, arată economiștii ING.

Execuția bugetară la 10 luni arată un deficit de 6,2% din PIB, în creștere puternică față de septembrie, în condițiile în care ținta pentru acest an, stipulată în rectificarea bugetară, este de 6,9% din PIB. În planul fiscal discutat cu Comisia Europeană este menționat un nivel de 7,9% al deficitului pentru acest an, care ar urma să scadă la 7% la anul.

UniCredit consideră de asemenea că nivelul ridicat al inflației și necesitatea de a rămâne precaută în fața politicii fiscale laxe vor determina BNR să mențină nemodificate dobânzile.

Analiștii UniCredit remarcă consumul puternic care pune presiune pe prețuri – pe lângă salarii, pensiile au crescut și ele cu 17% și creditul de consum cu 18% - și se așteaptă ca principalele riscuri inflaționiste pe termen scurt să vină din prețurile alimentelor și energiei, iar procesul de dezinflație să fie marcat de incertitudinile venite din politica fiscală.

„În cazul în care măsurile de corecție a deficitului includ taxe mai mari, acestea vor fi cel mai probabil trecute în contul consumatorilor, ceea ce va ridica rata anuală a inflației”, arată Anca Maria Negrescu, economist senior la UniCredit Bank România.

Pe de altă parte, anul viitor UniCredit estimează o scădere a ratei inflației de bază sub rata principală de inflație. În acest context și pe măsură ce politica fiscală va deveni mai restrictivă, BNR va reduce dobânda cheie în mai multe rânduri, până la 5% la finele lui 2025.

Tăierile de dobânzi ar putea să întârzie și anul viitor

BCR nu se așteaptă la o tăiere a dobânzii cheie prea curând, având în vedere poziția fiscală șubredă.

„Vedem următoarea reducere a ratei BNR în al doilea trimestru al anului 2025, deși perspectiva ratei dobânzii depinde de structura, calendarul și dimensiunea pachetului de consolidare fiscală așteptat pe scară largă, care ar trebui să fie prezentat de noul guvern după alegeri prezidențiale. În cazul în care structura ajustării fiscale slăbește presiunile cererii interne, BNR ar putea avea loc să reducă dobânzile în primul trimestru. Cu toate acestea, este posibil ca unele dintre măsurile fiscale să aibă un impact inflaționist pe termen scurt”, arată Ciprian Dascălu, economist șef al BCR.

Dascălu se așteaptă ca BNR să reitereze că este dependentă de datele din economie și să mențină astfel o rezerve suficientă de restrictivitate a politicii monetare pentru a balansa politica fiscală supra-expansionistă.

BCR estimează inflația la 4,5% la finele acestui an și la 3,7% la finele anului următor.

Economiștii ING menționează excedentul mare de lichiditate din sectorul bancar, care a făcut ca ratele de dobândă din piață să se alinieze spre cele ale ratei facilității de depozit a BNR, de 5,5%. Excesul de bani din piață, care în viziunea lui Isărescu stimulează creditul și asigură o finanțare mai facilă deficitului bugetar, ar putea pune probleme în cazul unui șoc negativ major la nivel global, prin canalul cursului de schimb, avertizează ING, care arată însă că scenariul de bază este acela în care excedentul de lichiditate va rămâne unul ridicat.

„Economia românească merge ca pe frânghie cu deficitele sale gemene, și are nevoie să prevină ieșirile de capital și să mențină o finanțare bugetară solidă. În general, acest lucru înseamnă că ratele ar putea rămâne mai mari decât ar implica dinamica creșterii economice, ceea ce ar putea să se traducă într-o relaxare mai târzie a politicii monetare anul viitor”, notază Tătaru și Posea.

Un argument pentru reducerea ratei cheie este creșterea economică în încetinire semnificativă în acest an, ceea ce ar putea face ca nivelurile curente ale dobânzilor să pară prea restrictive, notează ING.

Totodată, Dascălu aduce în discuție și așteptările ca Banca Centrală Europeană și băncile centrale din regiune să taie mai rapid dobânzile, dar subliniază că acestea, alături de dinamica mai slabă a PIB, cel mai probabil nu vor fi suficiente pentru a cântări cât revizuirea în sus a inflației și a îngrijorărilor fiscale.

Pentru anul viitor, ING prognozează o tăiere a ratei cheie de 1 punct procentual, dar admite că există riscuri pentru o abordare mai prudentă din partea băncii centrale, ceea ce ar însemna o amânare a reducerilor de dobânzi pentru a doua parte a anului viitor și extinderea acestora spre 2026.